海量财经 | 8000万元黄金全部“蒸发”?黄金疑云下的金斯达被指虚列研发费用偷税

海报新闻记者 周凌峰 报道

国家税务总局深圳市税务局稽查局近期通报的一起涉税案件,将深圳金斯达应用材料有限公司(以下简称“金斯达公司”)推至舆论焦点。

经查,该公司通过在研发费用中虚列黄金材料支出等手段进行虚假纳税申报,违规享受研发费用加计扣除税收优惠,少缴企业所得税1621.16万元,同时该公司还存在其他少缴税款行为。稽查部门依法作出追缴税款、加收滞纳金并处罚款共计3618.15万元的处理处罚决定。

案件细节显示,巨额黄金投入既没有对应的成品产出,也没有相应的废料回收等记录,引发市场对其财务真实性的高度关注。

黄金“蒸发”的研发迷雾

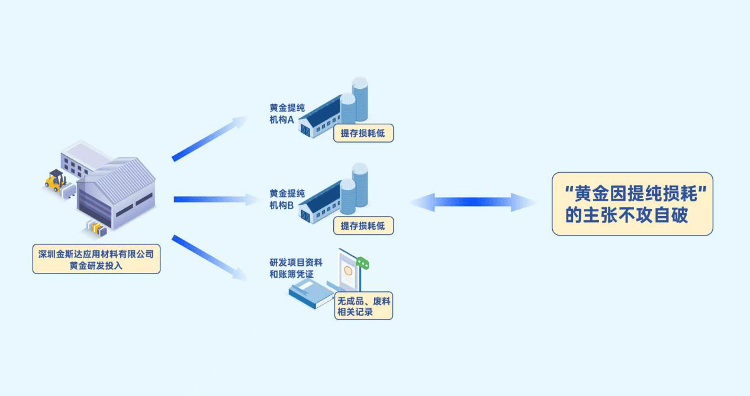

深圳市税务局稽查局通过税收大数据分析发现,金斯达公司研发投入远超同行业正常水平,其中“研发费用——直接材料”科目列支的黄金金额高达8000余万元。这一异常引起监管部门警觉:黄金作为化学稳定性极高的贵金属,提纯损耗通常极低,且具有强流通性,但该公司巨额投入却无对应产出或废料回收记录,明显违背行业常识。

记者注意到,检查人员初次约谈了时任该公司法定代表人张某,其辩解称8000余万元黄金因提纯原因已损耗。

但从两家提纯机构的反馈情况来看,第一家机构曾收到该公司金料提纯加工折足重量为130余万克,经过加工提纯后基本无损耗,返回该公司大体等重的黄金,共收取提纯工费(含损耗)517313元;另一家机构曾收到该公司黄金料30余万克,经过加工提纯后,返回该公司大体等重的黄金,收取提纯工费(含损耗)171760元。

这两家机构的提纯反馈基本印证了检查人员的判断,即黄金的提纯损耗低,与企业声称的巨额黄金损耗明显不符。

财务造假的技术路径

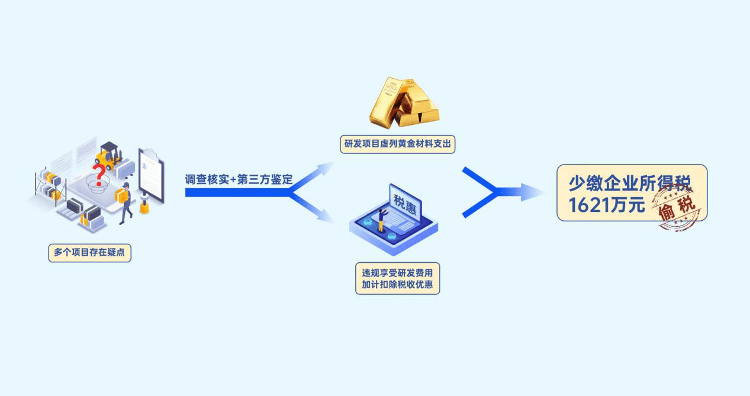

经第三方鉴定及项目逐一核查,稽查局确认金斯达有17个研发项目存在虚列黄金材料支出行为,通过伪造研发资料、虚构黄金消耗,违规享受研发费用加计扣除税收优惠,少缴企业所得税1621.16万元。这一操作不仅直接侵蚀税基,还通过虚增研发投入美化财务报表,营造“高创新”的市场形象。

值得注意的是,金斯达的财务异常并非孤立事件。其关联企业金徽科技已被列为失信被执行人,福建粤通的上层股东深圳粤通新材料也被吊销营业执照,暴露出实际控制人王志良控制的企业群存在系统性风险。此类通过关联主体转移资产、掩盖财务漏洞的手法,在近年税务稽查案例中并不鲜见。

行业对比下的财报警示

尽管金斯达未公开披露详细财务数据,但结合行业特性与公开信息,其财务风险已有端倪。半导体封装材料行业普遍面临毛利率低、研发投入大的挑战。以康强电子为例,其键合丝产品毛利率在好的年景能够到百分之五点多,差的时候百分之三点多。而金斯达虚增的黄金投入若真实存在,将显著推高成本,进一步压缩利润空间。此外,行业龙头企业研发费用率通常在10%-15%之间,金斯达远超行业水平的研发投入显然缺乏合理性支撑。

虚列研发费用还可能导致现金流与利润的背离。若8000余万元黄金支出实际用于非研发用途,将造成账面利润虚增,而经营活动现金流却无法同步改善,这种“纸面繁荣”最终必然引发财务危机。

随着监管力度的持续加大,资本市场对企业财务真实性的要求日益严苛。唯有严守法律底线,方能在行业竞争中立于不败之地。