万亿农商行:广州农商行净利增速垫底,逾期贷款增近两百亿

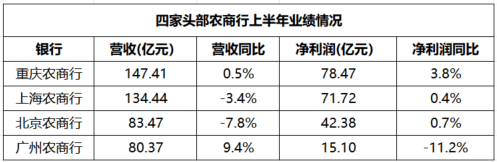

营收经历连续三年下跌后回暖,但净利润仍处于下滑通道。广州农商行近日披露的2025年半年报显示,上半年,该行实现营收80.4亿元,同比增长9.4%;净利润15.1亿元,同比减少11.2%。近日,南都·湾财社持续推出中小银行半年业绩深观察,继对比全国头部城商行“中考”成绩单后,本期聚焦全国头部农商行。

对比总资产破万亿的四家农商行,据企业预警通数据,上半年,广州农商行营收同比增速最高,但净利润增速最低,且唯一出现负增长,净资产收益率(加权,下同)不足其余三家农商行一半。

上半年,广州农商行信用减值损失38.1亿元,同比增长30.6%,对该行净利润侵蚀依旧明显。截至上半年末,广州农商行不良率达1.98%,较去年末上升0.32个百分点,其余三家头部农商行不良率均在1.2%以下;逾期贷款达510.9亿元,较去年末增加190.2亿元。

营收回升,盈利能力不足其余头部农商行一半

据财报,2025年上半年,广州农商行实现营收80.4亿元,同比增长9.4%,结束2022年以来连续3年下滑趋势;净利润15.1亿元,同比下降11.2%,净利润依旧处于下滑通道。

截至上半年末,广州农商行总资产达1.41万亿元,据企业预警通数据,总资产排在重庆农商行(1.6万亿元)、上海农商行(1.5万亿元)之后;总资产破万亿的农商行还有北京农商行,达1.3万亿元。

上半年,重庆农商行、上海农商行、北京农商行营收分别为147.4亿元、134.4亿元、83.5亿元,净利润分别为78.5亿元、71.7亿元、42.4亿元。对比四家万亿资产农商行,广州农商行营收、净利润均排在最后。

数据来源:企业预警通

业绩增速方面,上半年,广州农商行营收同比增速在四家头部农商行中最高,其余三家营收同比基本持平或负增长。据财报,上半年,广州农商行利息净收入65.6亿元,同比增长4.7%;手续费及佣金净收入3.7亿元,同比增长17.7%;金融投资净收益7.9亿元,同比增长61.4%。利息净收入、金融投资收益增加贡献了该行上半年营收核心增量。

另一方面,广州农商行净利润增速在四家头部农商行中最低,且是四家农商行中净利润唯一同比负增长的。在总资产差距不大的情况下,广州农商行净利润与其他三家头部农商行普遍相差数倍。其中,重庆农商行上半年净利润78.5亿元,是广州农商行5倍有余。

据企业预警通数据,上半年,广州农商行净资产收益率为1.66%,重庆农商行、上海农商行、北京农商行净资产收益率分别为5.92%、5.56%、4.64%。广州农商行净资产收益率不足其他三家头部农商行一半,甚至不足重庆农商行三成。

广州农商行盈利能力弱,与资产质量密切相关。上半年,广州农商行信用减值损失38.1亿元,同比增长30.6%,占营收比例达47.4%,近一半营收被信用减值损失“吞噬”。据财报,上半年该行信用减值损失主要来自贷款、金融投资。

贷款总额再次下滑,金融投资增长明显

此前,广州农商行的贷款总额曾长期占据全国农商行首位。然而,企业预警通数据显示,2024年末,广州农商行贷款总额同比下降1.5%至7202.3亿元,近十年来首次出现下滑,贷款总额被上海农商行赶超。

2025年上半年末,广州农商行贷款总额继续降至7173.4亿元,较去年末下降28.9亿元;贷款总额在全国农商行中排名降至第三,排在上海农商行、重庆农商行之后。

数据来源:公司财报

近年来,广州农商行着重发力中小额资产业务,2025年更是提出开展以“压大额、增中小,压三产、增二产,压流贷、增固贷,压风险、增效益”为主题的“资产效益年”活动。财报显示,截至2025年上半年末,该行中小额贷款2150亿元,较年初增长9.6%,其中,中小额公司信贷、普惠小微信贷、零售信贷和信用卡贷款较上年末分别增长14.7%、10.5%、5.6%、2.2%;第二产业贷款较上年末增加人民币48.4亿元,增幅8%,新增投放主要为制造业贷款,占比约为48%。

“目前中小额资产业务质量保持稳定、规模增长迅速,对营业收入和利润的支撑作用不断增强。”广州农商银行2025年年中工作会议指出。

另一方面,在中小额贷款较年初保持近双位数增长同时,广州农商行依旧未能稳住贷款总盘子。正如该行2025年年中工作会议强调,“中小额资产业务的发展动能仍然不足,规模、质量与成为全行主要收入来源的目标要求相比还有较大差距。”

在信贷业务乏力同时,广州农商行开始加大了金融投资力度。据企业预警通数据,广州农商行贷款总额占总资产比例自2019年后一直超过50%,在上述四家头部农商行中占比最高。据企业预警通数据,去年以来,广州农商行开始加力金融投资,2025年上半年末,该行金融投资额同比增长13.8%至4799.5亿元,占总资产比例升至34.1%,增速显著高于贷款总额,且增速在四家头部农商行中最高。

逾期贷款半年增近200亿,不良率回升

近年来,广州农商行不良资产风险屡次成为外界关注焦点。去年,广州农商行一口气转让约百亿房地产信贷资产;今年来多个债务人资产被执行拍卖,且该行多次发布了不良贷款批量转让项目招商公告,背后牵扯债权合计在百亿元以上。

存量化解与增量防范上双管齐下,2024年末,广州农商行不良率为1.66%,同比下降0.21个百分点。然而,不良率经历连续两年下降后,2025年上半年末,该行不良率重新回升至1.98%,较去年末上升0.32个百分点;不良贷款余额达142.2亿元,较去年末增加22.7亿元。

更引人关注的是,上半年末,广州农商行逾期贷款达510.9亿元,较去年末增加190.2亿元;逾期贷款占总贷款7.12%,较上年末增加2.67个百分点。

企业预警通数据显示,上半年末,重庆农商行、上海农商行、北京农商行不良率分别为1.17%、0.97%、1.14%,较去年末增加-0.01个百分点、0、0.15个百分点,广州农商行不良率显著高于其余三家头部农商行。

风险抵补能力方面,截至上半年末,广州农商行不良贷款拨备覆盖率为169.75%,较去年末下降14.59个百分点;重庆农商行、上海农商行、北京农商行拨备覆盖率分别为363.44%、352.35%、275.97%。广州农商行拨备覆盖率同样经历前两年上升后出现下滑,且风险抵补能力明显弱于其余头部农商行。

采写:南都·湾财社记者 黄顺威