广发银行的罚与乏

文/狗蛋本蛋

银行业巨额罚单又来了。

9月12日,国家金融监管总局同时披露三批罚单,8家银行合计被罚1.487亿元。

其中,广发银行独自“承包”6670万元,贡献约45%。

这是继9月初华夏银行“8725万罚单”之后,银行业年内第二大单张罚单。

此次处罚,源于2023年国家金融监管总局,对其展开风险及内控有效性现场检查,发现问题后作出的处理。

同时,这还是广发银行史上第三大罚单。

先回顾下历史:

2017年,广发银行因“侨兴债”违规担保案件,被原银监会罚没7.22亿元,创下 中国银行业史上最大罚单纪录。

罚得够狠,是因为够离谱。

广发银行惠州分行借给“侨兴系”巨额资金,后来侨兴还不上。

眼看要变呆账坏账,惠州分行相关人员灵机一动,私刻了公章,违规给侨兴出具担保函。

拿了担保函,侨兴转头找其他金融机构融资,涉案金额高达120亿元,其中银行业资金约100亿,主要用于掩盖广发惠州分行的巨额不良资产和经营损失。

另外,“10亿元侨兴私募债”,有7亿元被用来偿还银行贷款,且大部分流向广发银行惠州分行。

通过金融同业实现不良资产出表,广发银行这一招相当于,债主帮欠债的去“偷”友商的钱,来填自己的亏空。

该案件被原银监会定性为:

情节严重,性质恶劣,社会影响极坏,为近几年罕见

2020年,因为不良贷款转让不规范、违规贷款等21项违法违规行为,广发银行又被罚8771万元,另外还被罚没511万元违法所得。

每次被重罚,银行都会第一时间表态,表示诚恳接受、高度重视、坚决整改。

这次,广发银行也第一时间站出来说,诚恳接受处罚决定,高度重视监管意见的落实,并以问题整改为契机,认真举一反三,不断优化长效机制……

被罚7.22亿和8771万那两次,广发银行也表示,“痛定思痛、深入反思”。

狗蛋说,一直在反思,一直在被罚。

一张接一张巨额罚单,不由得让人好奇:

这家老牌股份行,最近几年怎么了?

遥想当年,广发银行起点很高,1988年批准成立,是国内最早组建的股份制商业银行之一,还是第一家实现全国通存通兑的银行;

它还是股份行中第一个在港澳地区开设分行的。

上世纪90年代,其推出首张符合国际标准的 VISA 信用卡,真正将信用消费模式引入国内;

加上背靠广东经济大省,按理说,广发银行完全可以发展成12家股份行的头部。

现实是,现在广发银行吊车尾,只能吊打一下渤海银行和恒丰银行。

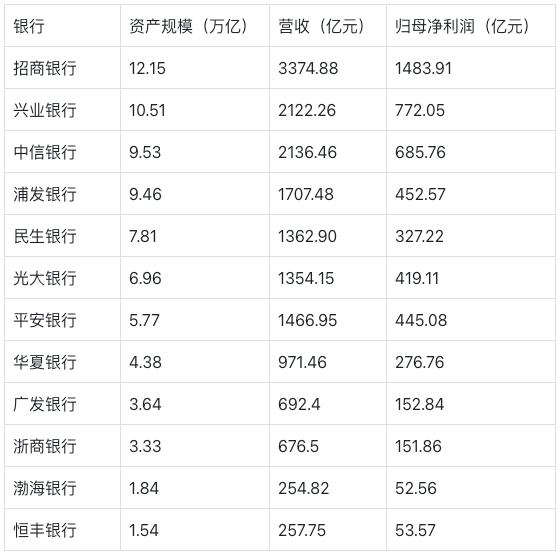

股份行资产规模、营收、归母净利润情况(截至2024年末)

截至2024年末,广发银行资产规模3.64万亿,营收692亿,归母净利润152.84亿,这几项数据在12家股份行中:

均排第9

且没能和“老十”浙商银行拉开差距。

也就是说,广发银行再不努力,就要被扫进倒三了。

不良贷款率方面,广发银行2024年末为1.53%,仅次于渤海银行的1.76%、华夏银行的1.60%,高居股份行第三。

总结起来,广发银行在合规经营与战略转型中迷失太久。

别说股份行,包括城商行在内,很少有哪家银行出现3任董事长“落马”,广发银行就做到了。

·2014年,原董事长李若虹被查(任期1999年-2009年),后因犯受贿罪、非法持有枪支罪,数罪并罚,被判无期徒刑;

·2022年1月,王滨任上被查(2018年出任),因受贿、隐瞒境外存款,2023年被判死缓;

·2022年10月,原董事长董建岳被查(任期2009-2016年),被指控受贿1.5亿,其中多数属于受贿未遂。

3个董事长的任期,几乎涵盖了1999年至2022年全部时段,只有2017年至2018年这两年,成了“清白真空期”。

这对银行的声誉、经营及战略发展,都产生了难以估量的负面影响。

时至今日,广发银行或许还在消化这些惨痛代价。

2006年-2016年,广发银行的大股东是外资花旗集团,当时战略聚焦在零售业务;

2016年中国人寿接盘花旗,成为最大单一股东后,广发银行成了国寿“银行、保险、投资协同”的板块之一,更强调综合金融服务。

中国人寿入主,一定程度上把广发银行资产做大了,先拉到2万亿,再拉到3万亿。但说实话,和同行比还是太慢了。

另外,经营质量方面没太大跃迁。

2020年之后,广发银行营收几乎年年下滑,只有2022年同比微增。

与此同时,广发银行似乎陷入战略失焦。

明面上的“银保投协同”,如果水没端平,会限制银行业务的独立性和自主性。

部分广发银行员工觉得,自家银行现在的定位很尴尬,在国寿体系内,似乎形成了代理人>银行行员>卡部卡员,这样一种不合理的层级定位。

广发银行去年业绩出现营收与利润双降,是17年来首次。其中,很大一部分原因在于零售业务不给力——

比如,个人银行及信用卡业务营收,较2023年大幅减少61.21亿元。

零售业务本来是支柱,现在动力不足,也就拖累整体。

在渤海银行2020年上市后,现在未上市的全国性股份行,就剩广发和恒丰。

广发银行早在2009年就开始探索上市,先是股东分歧,后来是错过银行上市窗口期,折腾到现在,希望越来越渺茫。

2023年之后,广发银行甚至都不再公开提上市。

没能在对的时间上市,也限制了广发银行的发展。

最简单的,就是和同行比较。

10年前,广发银行的资产规模大概是3500亿,浙商银行220亿,华夏银行3560亿,兴业银行约4700亿,招商银行约7300亿;

截至2024年末,华夏银行资产规模增长11.3倍,招商银行增长15.6倍,兴业银行增长21.4倍,起始基数小的浙商银行,则增长了150倍。

对比之下,起始基数中等的广发银行,比下不足,比上也不足:

只增长了9.4倍。

业内有一种说法,说是花旗当大股东的时代,不怎么瞧得上地产业务,错过地产行业最高光的时刻。

等到花旗退出,广发银行想在地产行业找点甜头,地产已经开始下坡路,扎进去没捞到好处,只能捞一堆不良贷款。

恒大、富力、碧桂园,这几家大本营在广东的房企,没少让广发银行吃苦头。

这也是解释了,为何2021至2023年期间,广发银行涉房类不良贷款率居高不下,分别为2.15%、6.66%、6.21%。

除恒丰未披露数据外,2023年其余11家股份行,涉房贷款不良率均值为3.68%,广发银行远超均值,且涉房贷款余额超过1000亿元。

2024年广发银行涉房类不良贷款率有所下降,来到5.66%,但仍是所有股份行中最高。

因为广发二字合起来是废,包括自家员工在内的金融圈,经常开玩笑称广发银行是“废行”。

起点高,却没乘风而上,有点遗憾。大家的玩笑之中,可能带着点怒其不争的无奈。

今年4月,广发银行迎来新一任董事长蔡希良,蔡同时也是中国人寿董事长。

这是中国人寿入主广发银行后,诞生的第四任双料掌门。

就看蔡董怎么破局了。