营收、净利“双降”,微众银行上半年业绩出炉

日前,微众银行发布2025年半年度报告。

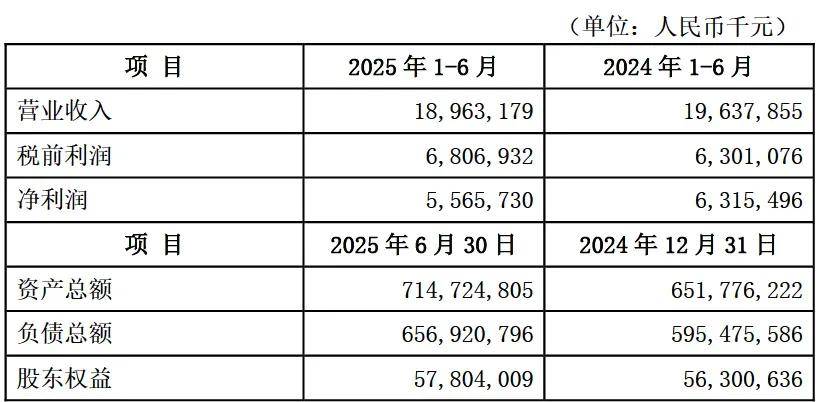

2025年上半年,微众银行实现营业收入189.63亿元,同比下降3.44%;净利润55.66亿元,同比下降11.86%。

截至2025年6月末,该行资产总额首超7000亿元,达到7147.25亿元,较年初增长9.66%;不良贷款率1.57%,较上年末增加0.13个百分点。

微众银行在业内以“微粒贷”为代表的消费贷业务而闻名,但财报显示,该行去年起发力公司贷款业务。

2022年和2023年末,该行公司贷款余额分别为1420.56亿元、1823.7亿元,而同期该行消费贷余额为1752.81亿元、2146.43亿元,均高于公司贷余额。

财报显示,2024年末,该行公司贷余额超过了消费贷余额,为2155.33亿元,同比增长18.18%,而同期该行消费贷余额为2027.75亿元。

受监管政策变动影响,近年来部分银行收缩了联合贷业务规模。据微众银行年报披露,2023至2024年,微众银行的贷款平台费收入分别为134.15亿元、114.95亿元,分别同比下降2.37%、14.31%。

财报提到,今年上半年,微众银行结合业务发展需要,进一步完善个人金融事业群内部职能划分,撤销了个人金融事业群中的两大部门,分别为零售新业务部、直通运营部。

上半年,微众银行的高管团队保持稳定,行长李南青兼任首席合规官。

今年9月16日,微众银行官网公布382家信贷业务第三方合作机构信息,其中包括18家营销获客、44家担保增信、320家催收机构。

消金界了解到,自放开微信分付之后,近日微众银行旗下微粒贷又升级为“精选贷”,为持牌金融机构导流;而微信分付灰度上线借款功能等动作背后,其不断调试着可控的风控底线,以此来不断扩大可借贷人群,表明平台做大规模的方向正在审慎推进中(详见《微粒贷升级为“精选贷”,分付贷余一年增至多少?》)。

今年9月起实施的消费贷贴息政策,除6家国有大型商业银行、12家全国性股份制商业银行外,民营银行仅微众银行一家入选,足见监管对该行的认可。这对微众银行来说,既是机遇,也是挑战。