原创 今年中国楼市的魔幻现实:以前贷款买房,现在是贷款卖房?

2025年,中国楼市出现了一个颠覆认知的现象:过去人们凑不够首付要“贷款买房”,如今房主想甩卖房产却得“贷款卖房”。

一位深圳业主的案例在社交平台疯传:她于2020年以600多万元购入的学位房,如今市价仅360万元,但剩余贷款本息高达650万元。

若想卖房,她需自掏腰包补齐近300万元的差价才能过户。 这种“卖房倒贴钱”的荒诞剧,正在多个城市真实上演。

“贷款卖房”的逻辑并不复杂。 以一套总价100万元的房子为例,业主首付30万元,贷款70万元。 当房价下跌超过30%至70万元以下时,卖房所得资金已无法覆盖剩余贷款。

此时若想交易,业主必须额外筹措现金补足差额。 这种“负资产”状况,在房价跌幅较大的城市已成为普遍现象。

2025年成为这一现象的爆发点,与两个关键因素相关。 一是2020-2023年间低利率经营贷集中到期。

当时许多购房者通过经营贷、消费贷叠加杠杆,实际首付比例低于20%。 而2025年正值这批贷款续贷期,银行会重新评估抵押物价值。

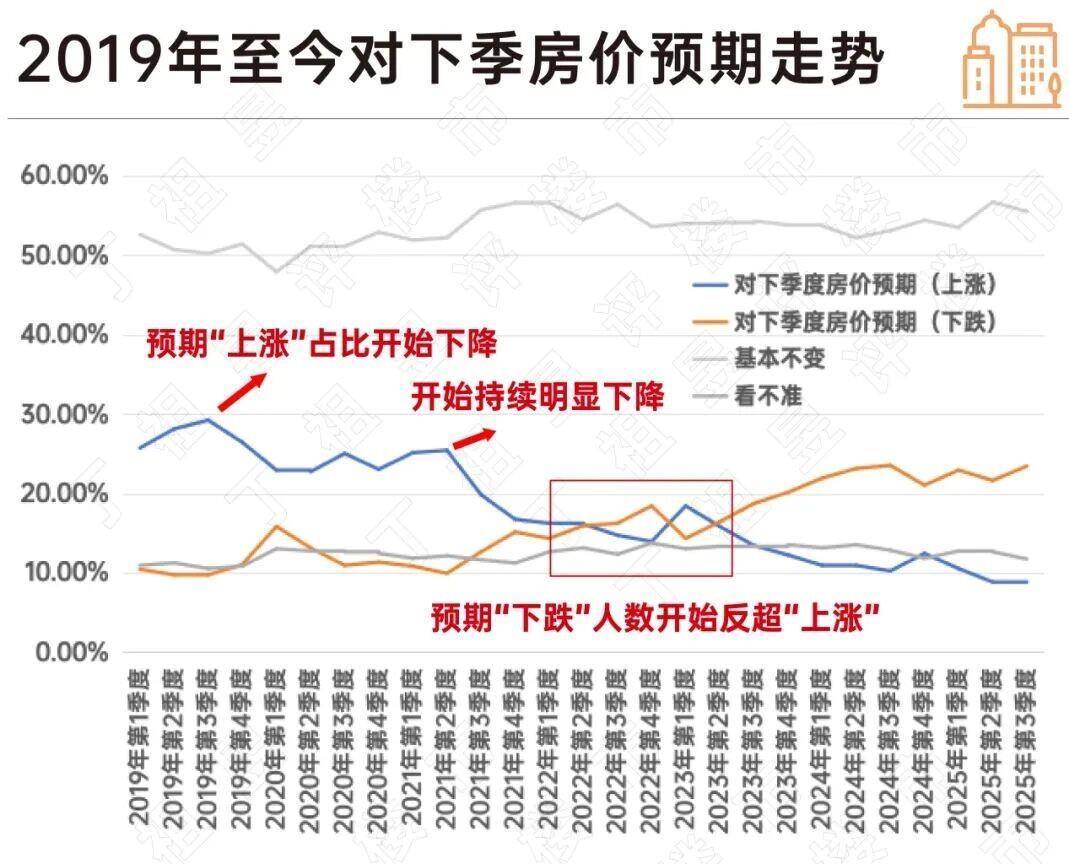

当房产估值下降时,借款人需补足抵押物价值差额或被迫卖房。 二是房价持续下行。 据国家统计局数据,2025年9月全国70个大中城市二手房价全部下跌,部分城市累计跌幅已超30%,导致房屋市值低于贷款余额的案例激增。

90后业主小曾(化名)是“高位上车”的典型。 她的第二套房产购于2020年房价高点,总价600多万元,贷款本息合计650万元。

如今该房产市价仅360万元,几乎腰斩。 若想卖房,她需填补近300万元的资金缺口。 而她的第一套房产同样跌去近半价值,贷款200万元的房子现市值仅100余万元。 两套房产月供超过3万元,但家庭收入因经济环境恶化而减少,卖房又需举债,她陷入两难。

另一位业主陈陈(化名)的情况更为普遍。 2019年他为孩子上学购房,总价235万元,贷款162.5万元。 6年间偿还60多万元月供,但本金仅减少18.9万元。

如今他放盘155万元,即便成交,房款仍不够还清贷款。 而同期同小区户型单价已跌至1.5万元/㎡,有业主以116万元“甩卖”,竞争激烈进一步压低了成交价。

在惠州、燕郊等房价跌幅超40%的区域,甚至出现业主“贴钱送房”的极端案例。 有业主承诺“承接月供即可免费得房”,还有人倒贴装修费以求脱手。 这些现象与上世纪90年代日本楼市泡沫破裂后的“负动产”时代如出一辙。

二手房市场正陷入“价格越跌,卖房越急”的恶性循环。 2025年一季度全国二手房挂牌量同比增长26.7%,北京、上海等一线城市挂牌量增超30%,但成交量仅增5.8%。 广州二手房挂牌量突破20万套,创历史新高,但成交率仅13%,平均成交周期长达半年。

供需失衡加剧了价格踩踏。 房主为促成交,纷纷降价抢跑。 例如某二线城市业主为卖房,向中介宣布“带看发红包,成交奖励10万现金 两部最新苹果手机”,但房子挂牌半年仍未能出手。

贝壳研究院数据显示,2025年10月百城二手住宅均价环比下跌0.84%,同比下跌7.60%,下跌速度和范围持续扩大。

新房市场虽因政策扶持暂显稳定,但待售商品房库存高达7.6亿平方米,需两年多才能消化。 这使得改善型购房者“卖旧买新”的链条断裂,旧房卖不掉,新房买不起。

面对风险,银行推出纾困措施,包括延长贷款期限、降低利率、设置缓冲期免收本息等。 但这些政策主要面向有还款意愿的良性负债人,对于“职业背债人”等恶意断供行为,银行则严查严办。

政策层面,2025年国家将住房库存去化目标从“三年”调整为“五年”,承认了市场下行压力。

同时房贷政策松绑,首付比例降至15%、利率下调,但效果有限。 央行数据显示,2025年居民收入增速仅5.4%,财产净收入增速仅2.5%,购买力不足制约市场回暖。

房主则面临三重选择:继续持有承担月供亏损,降价出售承担即时损失,或断供弃房。 断供后果严重,不仅房产被法拍,业主还会被列入征信黑名单。 2024年全国法拍房量达65.78万套,同比增51.7%,但法拍房也因产权纠纷和贬值预期遭遇流拍。

“贷款卖房”的群体主要是三类人:一是高杠杆投资客,尤其是借用经营贷、消费贷凑首付的购房者;二是收入骤降的工薪阶层,如失业或降薪群体;三是改善型购房者,需卖旧房换新房。

其中,高杠杆购房者的风险最大。 例如通过“首付贷”等工具将实际首付降至10%以下的人,房价稍一下跌便会资不抵债。

从金融学角度看,房贷本质是“三倍杠杆的期货合约”。 房价上涨时,杠杆是财富放大器;下跌时,则成为债务粉碎机。

当房价跌幅超过首付比例,理论上的“爆仓”便成为现实。 而目前国内住宅平均租金回报率仅1.8%,低于国债和理财收益,房产的金融属性持续减弱。