ATFX:【决战美联储决议】美债狂飙、金价急跌:市场押注“鹰派降息”

随着全球市场进入12月最关键的政策窗口,金价、美债收益率与美元呈现剧烈波动,为本周的美联储利率决议奠定了复杂而微妙的基调。上周五黄金在上冲 4260美元后迅速掉头回落,尾盘跌至 4196美元附近,反映出市场对“鹰派式降息”预期的升温——即美联储虽然可能降息25个基点,但释放的信号却未必鸽派。与此同时,美债收益率全线大涨、美元探底回升,投资者明显在为美联储可能的“偏鹰口径”提前布局。

金价在短线急涨之后突然回落,主要受两大力量主导:一是市场普遍认为美联储将进行连续第三次降息,为金价提供支撑;二是美债收益率飙升压制贵金属。随着10年期美债收益率上升至 4.13%,创下4月以来最大单周涨幅,30年期收益率更录得八个月最大涨幅,资金明显从安全资产撤出,黄金难以维持高位。与此同时,印度与中国的实物黄金需求因价格偏高而出现降温,也进一步加剧了金价的回调压力。

▲ATFX图

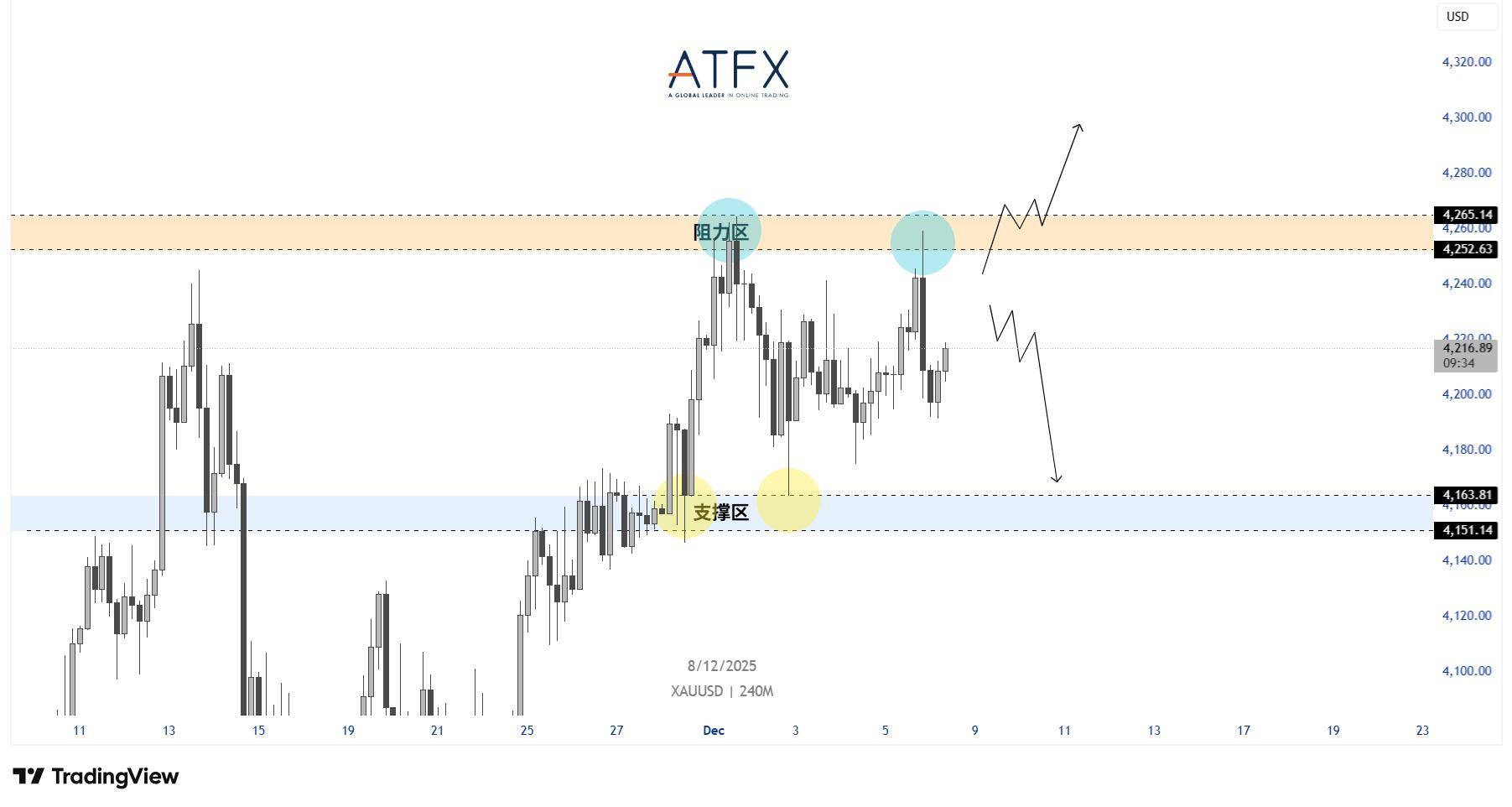

尽管如此,市场情绪仍偏向看涨。调查显示,近 69%的散户预计未来一周金价仍可能上涨,反映出投资者对美联储决议后可能出现的“鸽派意外”保持希望。但专业分析师则观点分歧严重,多空势均力敌。以技术面来看,目前方向不定,预期金价将围绕4163—4252区域震荡。

美元方面,上周五美元指数探低至 98.9,随后温和反弹,但整体仍处在区间震荡状态。CME FedWatch 显示,本周降息25个基点的概率高达 87.2%,但投资者对明年的进一步降息路径却并不一致。多家大型机构(包括摩根士丹利、摩根大通、美银)近期纷纷转向支持12月降息,而部分分析师认为市场对降息的乐观程度“过于提前”,美元短线下跌空间或已有限。此外,全球央行将密集公布利率决议,尤其日本央行可能在本月加息,令美元面临额外压力。

经济数据方面,美国核心PCE物价年率录得 2.8%,符合预期但仍高于目标,意味着通胀降温乏力,而消费者信心指数升至 53.3,显示消费韧性仍在。因此,从数据角度看,美联储有理由继续降息,但并无迫切扩大宽松力度的压力。

因此,本周美联储的利率决议成为市场绝对核心。市场不仅关注 是否降息25个基点,更关注三大关键指标:

(1)决议声明措辞是否偏鹰;

(2)点阵图是否下调2026—2027年的利率预期;

(3)鲍威尔新闻发布会是否强调通胀风险。

若点阵图显示长期利率预期下调或措辞显示继续宽松倾向,金价有望重新走强、美元承压;反之,如FOMC释放更谨慎的信号,强调通胀粘性或政策分歧,可能推动美债收益率进一步上行,金价承压下行。

总体而言,本周市场将迎来决定年底行情方向的关键时刻。金价短线在4200美元附近震荡,美债收益率仍处上行通道,而美元在多方力量拉扯下保持区间震荡。投资者需密切关注点阵图与鲍威尔讲话所透露的政策倾向,这将直接决定黄金、美元乃至全球风险资产的下一阶段走势。

风险提示:市场有风险,投资需谨慎。

来源:ATFX