原创 240万转错账户,女子崩溃:对方欠银行700万,钱拿不回来

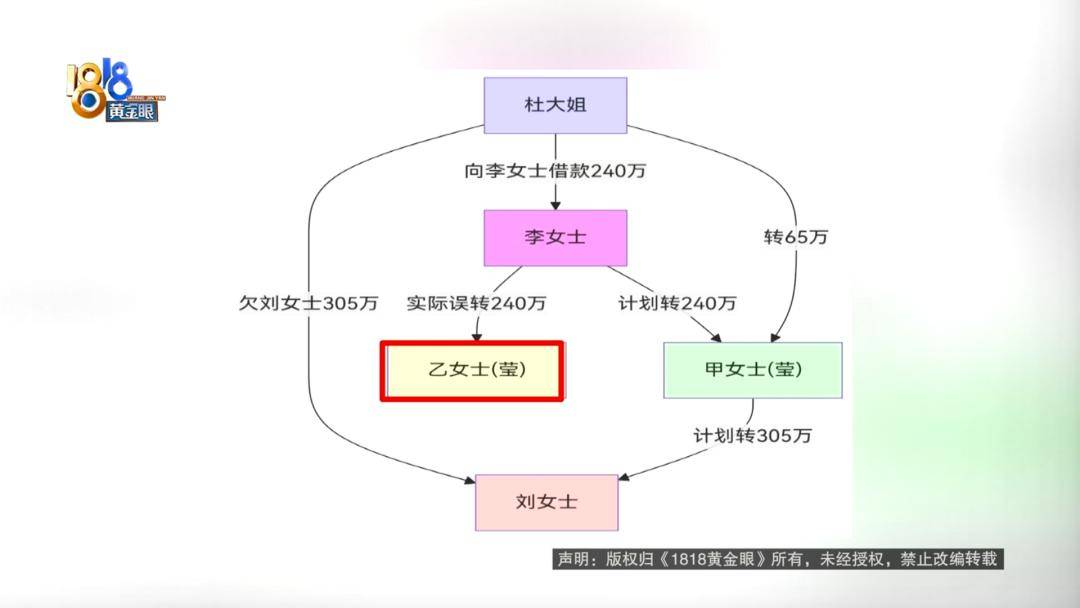

去年12月26日,宁波李女士的手机银行里跳出一条提示:"转账成功,240万元已实时到账"。只不过,这笔钱没有到她朋友甲女士"莹"的账户,而是飞进了另一位完全陌生、同样单名"莹"的乙女士口袋。至此,一场看似简单的"手滑",拉开了涉及305万债权、700万逾期贷款、多方权利竞合的拉锯战。

故事源头要回到杜大姐——李女士的多年好友。杜曾向刘女士借下305万元,到期只能凑出65万,于是向李女士求援240万,双方约定:先把钱汇给共同好友甲女士"莹",再由甲一次性把305万还给刘女士。李女士解释,这种"过桥"操作是为了资金安全与流水清晰,却没想到"名字撞车"让整条链路瞬间失控。

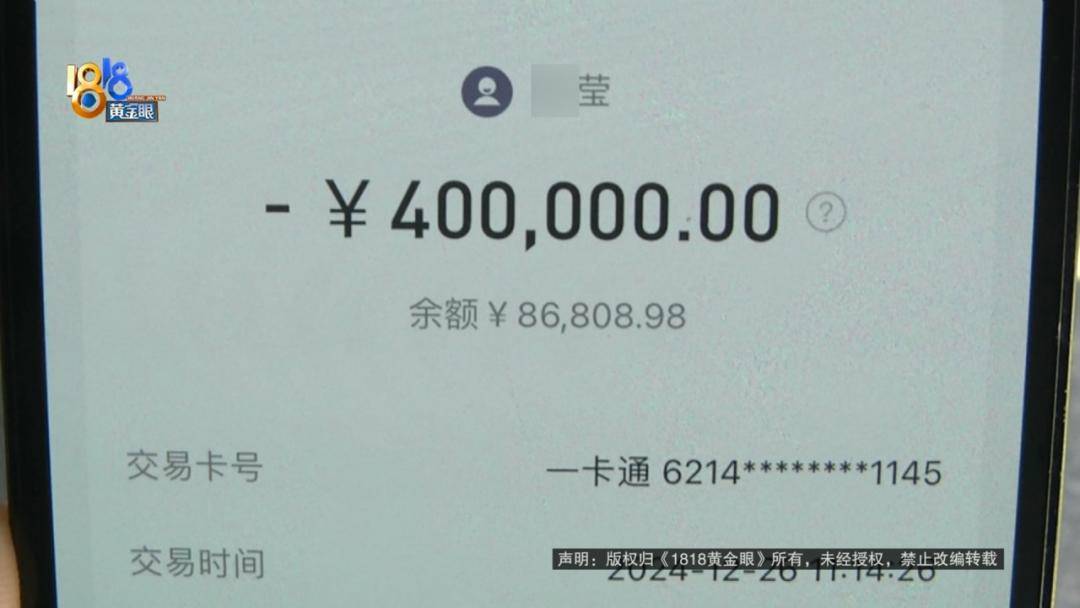

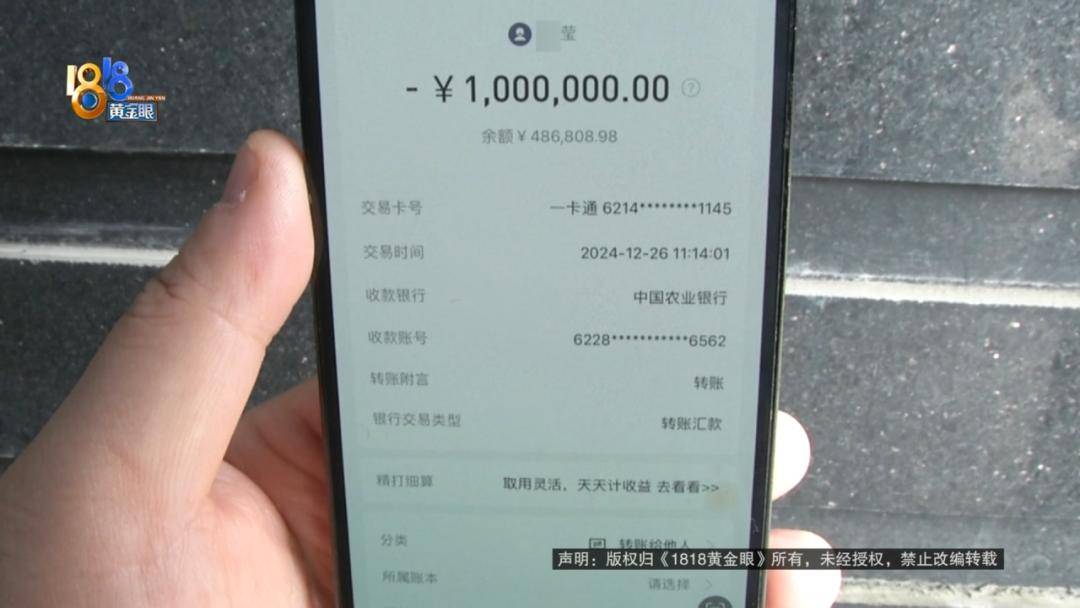

手机银行转账时,系统按拼音首字母自动联想联系人。李女士在"莹"字列表里看到首位就是乙女士"莹",未再核对卡号,0.1秒点下去,240万分三笔实时到账。乙女士"莹"并非路人甲,而是早被银行列入"失信黑名单"的被执行人——她拖欠某银行个人经营性贷款700万元本金及利息,已于去年5月被诉并进入执行阶段。换句话说,李女士的钱刚落进乙账户,就遭遇"前有冻结、后有追债"的尴尬境地。

发现转错当天,李女士立即报警,并火速向余姚法院起诉乙女士,主张"不当得利返还"。法院受理后出具保全裁定,对乙名下账户再次"轮候冻结"。今年2月,法院作出一审判决:被告乙女士须返还原告李女士不当得利款240万元,限判决生效后十日内履行。然而,判决书送到乙户籍地时,对方已失联,电话停机、房屋空置,"人找不着,钱动不了"成为新的困局。

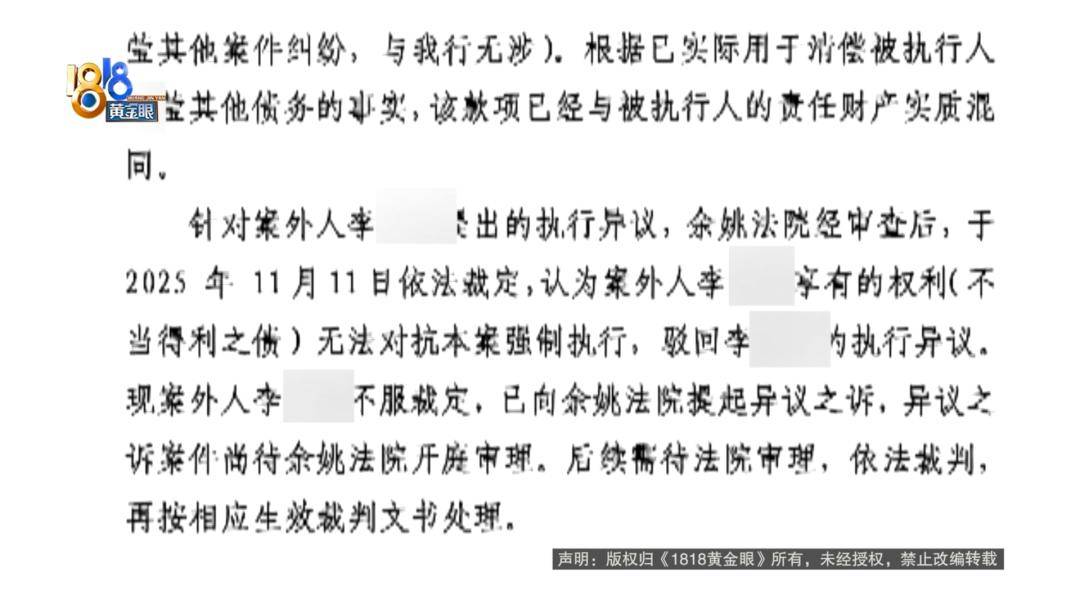

案件到此并未结束,真正的"硬骨头"才刚浮出水面。银行方面提供的《情况说明》显示,乙女士逾期贷款案判决在先、冻结在先,银行对账户内资金享有"执行顺位"优势;而李女士的保全属于轮候冻结,按照《民事诉讼法》相关规定,在首封债权未获清偿前,轮候冻结只能"排队"。目前账户余额约183万元,低于银行700万债权总额,若严格按查封先后分配,李女士可能"颗粒无收"。

于是,李女士向法院提出"案外人执行异议",主张:1. 账户内183万元系其误转,所有权并未转移,不应列入被执行人责任财产;2. 银行享有的是普通债权,不能对抗"特定化"的误转资金。11月11日,余姚法院经听证后出具裁定:误转资金进入被执行人账户后即与账户内其他款项混同,李女士对资金享有的请求权性质为债权,不足以排除在先执行,依法驳回异议。裁定书同时告知:不服可在15日内提起"执行异议之诉"。目前,李女士已缴纳诉讼费、递交起诉状,案件进入实质审理阶段。

北京某高校民诉法教授表示,此类"误转+账户被冻"案件近年呈高发态势,核心争议点在于"资金是否特定化"。根据《全国法院金融审判工作会议纪要》精神,若收款账户为"专用账户"或资金能被特定标识(如加备注、子账号、冻结时余额为零且后续无其他进出),则误转人主张所有权可获支持;反之,若资金已混同,误转人只能主张不当得利债权,无法排除执行。李女士案件中,183万元与银行先前冻结金额交错进出,已丧失特定化可能,"执行异议之诉"翻盘难度较大。

法律人士指出,解决僵局大致有三条路径:

1. 执行异议之诉胜诉——需证明资金具备"特定化"或银行申请执行依据存在瑕疵;

2. 与银行达成和解——由银行承诺在受偿额度内优先返还误转部分,但银行通常要求法院出具分配方案,避免自身责任;

3. 等待下一轮执行分配——若将来账户继续进款,或被执行人其他财产变现,李女士可参与按比例分配,但周期漫长、不确定性强。

浙江金道律师事务所陈律师提醒公众:大额转账务必"三查"——查姓名、查账号、查开户行;最好使用"次日到账"或"跨行延迟"功能,为撤回留下窗口;若发现误转,应第一时间报警并向银行申请"紧急止付",同时申请诉前财产保全,避免款项被转移或冻结。

李女士的遭遇并非孤例。移动支付的"秒到"功能在提升效率的同时,也把"手滑成本"放大到极致。一条240万的转账记录,让她成了三角债、执行顺位、法理争议里的"夹心人",也让公众再次意识到:司法程序可以追回判决,却不一定能追回损失;技术再智能,也敌不过一个粗心。案件最终走向,还要等待法院对"执行异议之诉"的裁判。但对于更多普通人而言,与其把希望寄托在"亡羊补牢",不如在按下"确认"键前多看一眼——毕竟,钱一旦飞进别人的账户,就可能不再是你的钱,而是一本糊涂账、一场拉锯战、一堂代价高昂的法治课。