承兑汇票贴现利率&最近很多企业贴现成本悄悄变高了,你发现了吗?

创始人

2026-01-05 19:34:11

0次

最近很多企业主反馈这样一个直观感受:

“贴现利率感觉比之前高了,报价也不再像以前那样好谈。”

这并非错觉,而是市场在悄然发生结构性变化。贴现成本的上升,背后不是单一的宏观因素,而是供需博弈、机构行为和资金配置偏好共同作用的结果。本文把原因解释清楚,让企业主真正明白“贴现变贵”背后发生了什么。

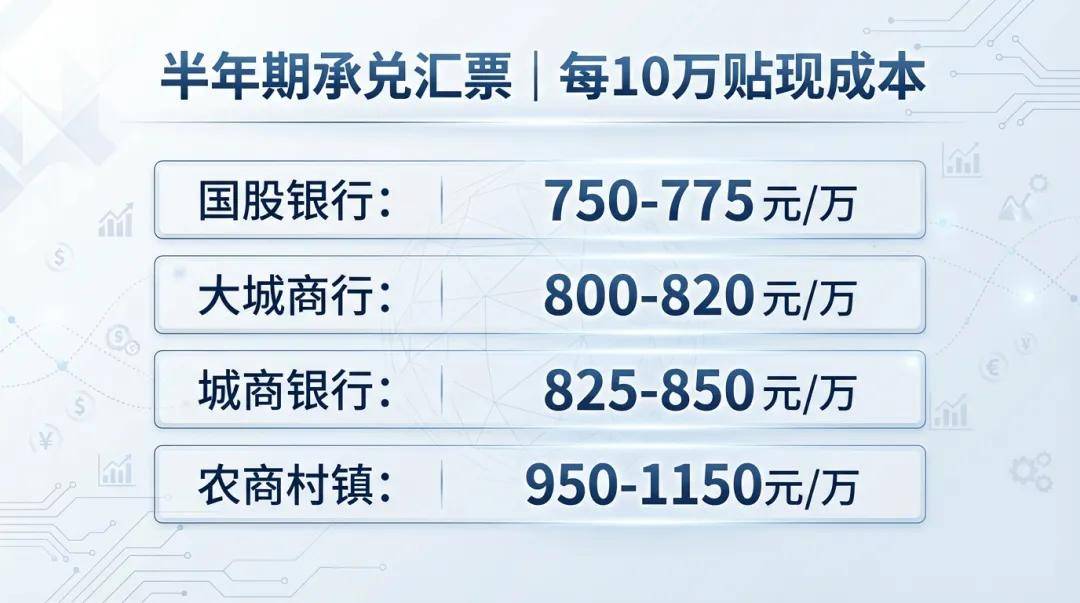

2026年1月银行承兑汇票贴现利率居高不下,每十万报价在700-1150元区间。

一、贴现利率上涨并非偶然,核心是供需失衡

承兑汇票贴现利率本质上是市场价格。和任何市场一样,其涨跌由供给和需求决定:

- 卖盘:持票企业希望尽快贴现获取现金

- 买盘:银行或贴现机构愿意以什么价接票

当卖盘力量上升、买盘力量减少时,贴现利率自然上升。近期市场数据显示,企业贴现金额较高,而银行配置票据资产的意愿有所收敛,这直接导致贴现报价提高。

二、年末/年初资金节奏切换是关键节点

票据市场通常在年末和年初发生结构性波动:

- 在年底,银行为完成年度考核,会集中买入票据,导致利率出现阶段性下行;

- 年初则不同,银行更倾向于优先投放信贷(特别是实体贷款和高收益资产),而不是继续大量配置票据。

这种资金节奏的“切换”导致票据买盘短期收缩,使贴现报价上移。这在 1 月初贴现利率报价表中表现尤为明显。

三、短期贷款替代票据在信贷调节中的角色

过去,票据市场常被视为 “信贷的晴雨表”:当信贷需求不足时,银行会通过买票来维持贷款规模,从而让票据利率下行。

但从 2025 年开始,这种机制弱化了:

- 银行更倾向于通过短期贷款直接调节信贷投放;

- 与票据相比,贷款对客户黏性更强、收益更高。

因此,票据市场不再自动承担信贷调节的功能,导致贴现定价更多受自身供需变化影响。

四、银行资产配置偏好与资金成本因素

银行的利率报价还取决于资产配置偏好和资金成本:

- 当银行可配置更高收益资产时,会减少对票据资产的配置;

- 如果负债端成本上升(例如存款利率抬升),银行对贴现的报价也会提高。

这使得即便在资金面看似充裕、央行公开市场操作维持流动性合理充裕的背景下,贴现利率仍可能上行。

五、极端低价只是阶段性事件,不是常态

市场上偶尔出现 0.01% 或 0.1% 的极端报价,但这些价格几乎都集中在月末或季末等关键节点。这些极低报价是银行特定“冲规模、冲指标”行为的结果,并不能代表真正的市场常态价格。

对于大多数企业而言,在常规交易日追求极端低价既不现实,也不必要。

六、企业该如何应对当前贴现环境?

总结来看,企业面对贴现利率上升,应重点关注:

- 贴现时点选择:节前与月初结构性变化明显;

- 承兑人类别:国股、城商、三农、民营不同价格层次;

- 期限结构偏好:跨年/中短期资金需求差异;

- 供需判断:不仅看利率,还要观察银行配置热度。

七、结语

贴现利率上涨并非银行“乱报价”,而是市场供需与机构行为共同作用下的自然结果。

理解这些底层逻辑,企业才能在复杂的贴现环境中做出更稳健的决策,不再被表面利率所迷惑,而是透过现象看本质。

相关内容

热门资讯

黄金在投资组合中与铂金有何互补...

在投资领域,合理的投资组合构建对于分散风险和实现资产的稳健增值至关重要。黄金和铂金作为贵金属中的重要...

金价上涨会促使央行增持黄金吗?

黄金价格的波动一直是金融市场关注的焦点,而央行对黄金的增持决策也深受市场瞩目。那么,当金价上涨时,是...

汇率波动下黄金配置的作用?

汇率波动是全球金融市场中常见的现象,它受到多种因素的影响,如国家经济状况、货币政策、政治局势等。而黄...

在这场特展,读懂上海儿童文学的...

7月10日下午,“上海儿童文学:第四代作家的窗里窗外”主题展览开幕式暨作家沙龙活动,在浦东图书馆举行...

飞南资源:根据预估货款的一定比...

有投资者在互动平台向飞南资源提问:“2026年经营现金流持续承压,主要受囤货影响,请问公司下半年去库...

支付宝更新,彻底变了

支付宝这段时间有点忙。 具体带来了哪些新变化,让我们一起开盘。 积分规则调整 此前官方已经宣布,将在...

山西易联支付因多项违规被罚没超...

7月9日,中国人民银行山西省分行披露行政处罚决定信息,山西易联支付数据处理有限公司(以下简称“山西易...

微信支付上线红包转账提醒与快捷...

2026-07-10 15:40:57 作者:狼叫兽 2026年7月10日,微信支付智慧生活平台发...

2026“全球银行1000强”...

上证报中国证券网讯(记者 马慜)7月8日,英国《银行家》杂志(The Banker)发布了2026年...

7月10日中证银行(39998...

证券之星消息,7月10日,中证银行(399986)指数报收于6879.44点,跌0.23%,成交26...