国泰海通宏观:从金银比看,白银前期的补涨行情或演绎成短期超涨,警惕银价回调风险

· 投资要点 ·

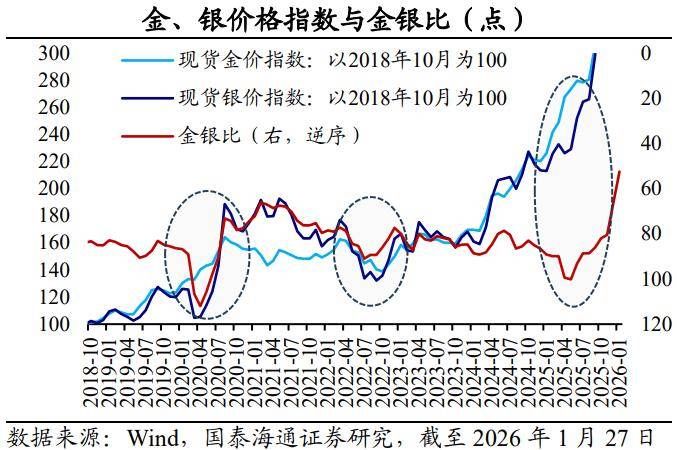

2025年以来,白银价格飙升创新高,主因“工业和金融”需求共振。金银价格涨跌同步,如果接下来黄金震荡,白银价格有可能承压。金银比看,白银短期超涨,警惕回调风险。

对标黄金:白银属性有何不同?回看历史,金、银价格的涨跌同步,但白银价格更具波动性。第一,白银的商品属性远强黄金,工业需求更为广泛。第二,白银的货币属性历史悠久但已显著弱化,且避险属性远不及黄金。在发生系统性风险、通胀高企、货币信用危机时,白银价格跟随黄金上涨,一旦危机缓解,该属性会迅速让位于商品属性。第三,白银的金融属性驱使价格更具弹性。由于单价低、波动大,白银容易吸引大量短线投机者和动量交易者,价格可能因投机炒作出现暴涨暴跌。

过去50多年,白银价格经历了四轮飙升。第一轮:1979-1980年,投机资金主导白银泡沫。第二轮:2010-2011年,量化宽松应对金融危机,流动性泛滥驱动银价飙升。第三轮:2020年,货币放水应对疫情冲击,叠加供需失衡,助推银价攀升。第四轮:2024年以来,地缘风险叠加国际货币体系动荡,引发金价狂飙、银价补涨。值得关注的是,随着全球能源转型加快,工业用银的强劲需求为银价提供了坚实的基本面支撑,使其上涨更具韧性。

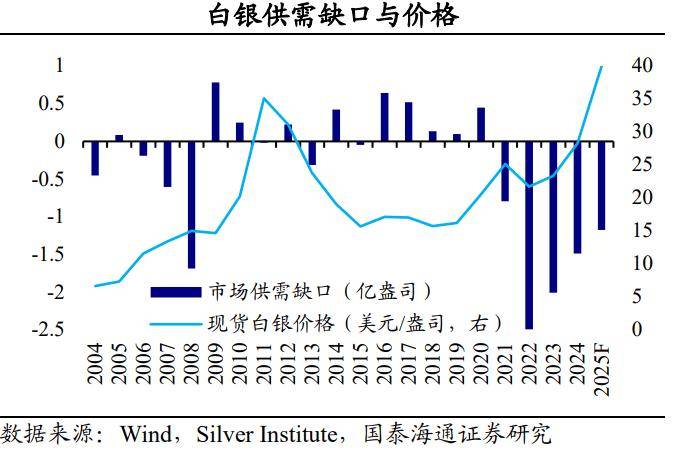

银价飙升:“工业和金融”需求共振。在中长期,白银的价格由商品属性主导,不过其供给弹性小,工业需求是核心。长期以来,白银价格与全球工业景气周期密切相关。当经济繁荣、工业生产扩张时,用银需求增加会提振银价。反之,用银需求萎缩会压制银价。过去几年,以光伏、新能源汽车、AI服务器为代表的新兴产业,创造了结构性的、持续增长的白银需求。全球白银供需的缺口在2020年显现,并持续到2025年,支撑银价上涨。

在短期,金融属性会放大白银价格波动。一方面,当投机者大幅增加期货多头头寸,通过资金涌入、看涨情绪引导、杠杆效应等拉动白银价格。另一方面,白银ETF的锁仓机制会减少市场上的可流通现货,制造或加剧“逼仓”环境。此外,区域沉淀促使“流通银”减少。2011年以来,印度通过进口持续囤积白银,部分白银退出国际性的流通和金融交易体系,加剧现货市场的结构性紧张。

白银牛市:或如何演绎?中长期看,白银价格仍然受支撑。从金银比看,白银前期的补涨行情或演绎成短期超涨,警惕银价回调风险。

风险提示:白银期货保证金上调,交易限额调整,价格超涨等。

2025年以来,白银价格飙升创新高,领涨贵金属。究其原因,一方面,在常态化下,白银的商品属性是主导,工业需求是核心。在能源转型的新时代,高端工业的用银需求跃升,对白银价格形成中长期支撑。另一方面,白银市值小、投机性强等金融属性会放大价格波动。面对贸易保护主义抬头、地缘冲突反复的扰动,白银价格跟随黄金上涨,但是价格弹性远超黄金。接下来,白银牛市能否持续?影响因素还有哪些?本篇报告对此进行分析。

1

对标黄金:白银属性的不同

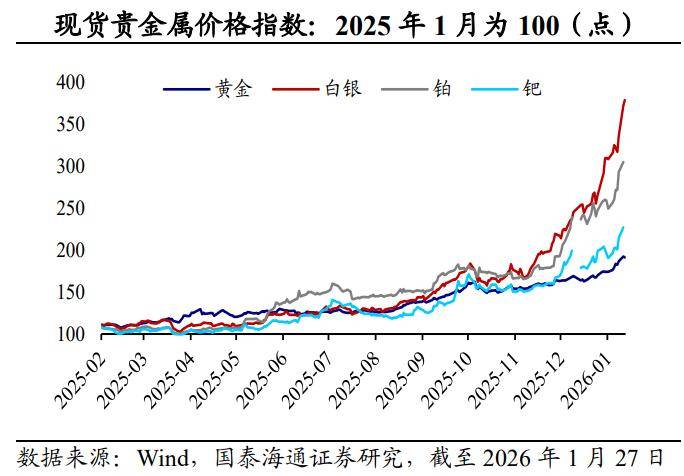

银价飙升创新高,领涨贵金属。2025年以来,黄金、白银、铂、钯等贵金属价格迎来超级周期。从伦敦现货看,2025年全年,每盎司白银价格从年初的29.4美元涨至72.0美元,涨幅高达144.8%,相比之下,黄金、铂、钯的全年涨幅分别为62.8%、141.7%、80.2%。值得关注的是,近两个月,白银价格涨势明显加速。截至2026年1月27日,每盎司现货白银、COMEX期货白银的价格分别达到111.6美元、106.5美元,均创下历史新高,开年涨幅分别达到50.3%、51.1%。

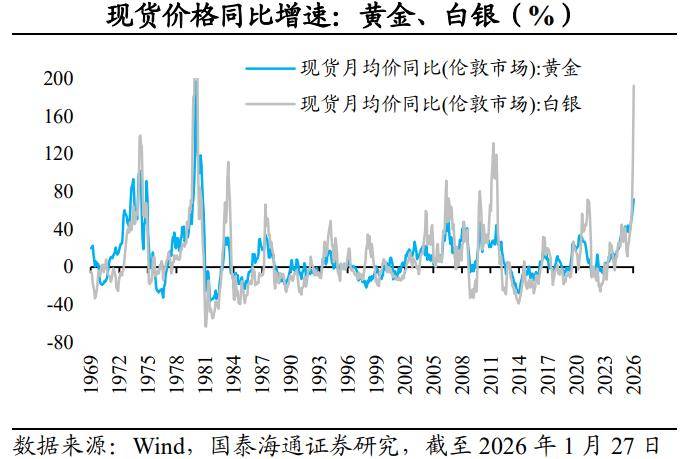

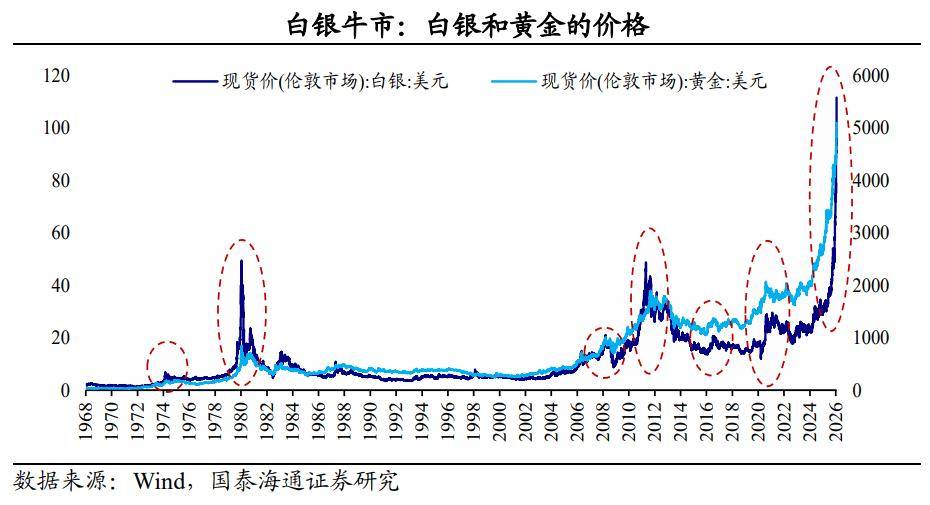

银价波动与金价高度相关,且弹性更高。回看历史,黄金、白银既是商品,又是货币,且都具备金融投资、避险属性,但是权重和表现方式有显著不同。所以,金、银价格的涨跌近乎同步,但白银价格更具波动性和复杂性。在黄金价格飙升、狂跌的时期,金银比往往反向运行,体现出白银价格弹性更大。

第一,白银的商品属性远强于黄金,工业需求更为广泛。金、银的产量较为稳定,价格的波动往往由需求主导,但是黄金需求以投资和珠宝为主,白银需求与工业制造密切相关。究其原因,在所有金属中,白银拥有最高的导电率、导热率和反光率,同时具有抗菌性和良好的延展性。在众多高端工业应用中,白银因独特性能而难以被经济有效地替代。

第二,白银的货币属性历史悠久但已显著弱化,被视为黄金货币属性的“影子”或“高弹性补充”。在发生系统性风险、通胀高企、货币信用危机时,白银价格跟随黄金上涨,凭借其更低的单价和更高的波动性,常被视为“平民的避险资产”或“穷人的黄金”。值得一提的是,白银避险属性远不及黄金。在极端市场恐慌或对法币极度不信任时,白银的货币属性被短暂激活,一旦危机缓解,该属性会迅速让位于商品属性。

第三,白银的金融市场规模小于黄金,其金融属性驱使价格更具弹性。在现代金融市场,金、银投资手段丰富,均拥有ETF、期货、期权等衍生工具,但是白银投资的波动性更大、投机性更强。一方面,白银市场的价值规模远低于黄金,流动性相对较差。这使得少量资金就能对白银价格产生巨大冲击。另一方面,由于单价低、波动大,白银容易吸引大量短线投机者和动量交易者。这使得白银对市场风险偏好、投机资金流向较为敏感。当流动性泛滥时,白银价格可能因投机炒作出现暴涨暴跌。

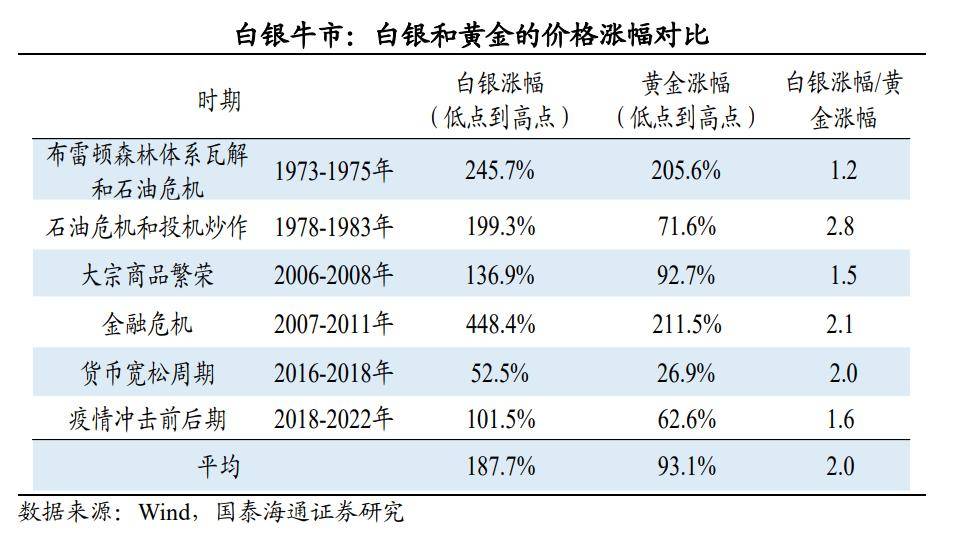

过去50多年,白银价格经历了四轮明显的飙升。

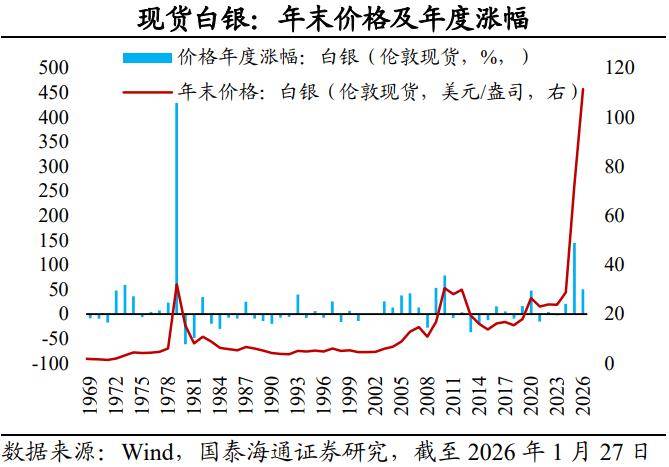

第一轮:1979-1980年,投机资金主导白银泡沫。在布雷顿森林体系瓦解和石油危机后,高通胀促使资金涌入贵金属。亨特兄弟试图垄断全球白银市场,通过家族企业及离岸账户,秘密控制了当时全球超过一半的白银库存,并在期货市场大举做多,人为制造了严重的供应短缺预期。1979年,每盎司现货白银价格从年初的6美元飙升至年末的32美元,并在1980年年初达到阶段顶峰。不过,随着交易所修改规则、提高保证金,银价在数月内暴跌。

第二轮:2010-2011年,量化宽松应对金融危机,流动性泛滥驱动银价飙升。2008年金融危机后,全球央行(尤其是美联储)的量化宽松政策释放了大量流动性。白银市场因其价格较低,吸引了大量投机资金,银价在欧债危机升级的2011年达到阶段顶峰。此外,白银ETF(如SLV)的兴起也方便了普通投资者投资,放大了价格波动。2010年,每盎司现货白银价格从年初的17美元飙升至年末的30.6美元,价格高位持续到2013年年初。后期投机情绪过热,交易所频繁提高保证金,导致杠杆资金撤离,白银泡沫破裂。

第三轮:2020-2021年,货币放水应对疫情冲击,叠加供需失衡,助推银价攀升。2020年,全球为应对疫情推出超宽松货币政策,白银市场再度吸引投机资金。但与以往不同的是,白银在光伏、电子、电动汽车等领域已经应用广泛。2020年,每盎司现货白银价格从年初的17.9美元飙升至年末的26.5美元。自2021年起,白银已连续出现供需缺口,进一步推升白银价格。随着疫情消退,全球流动性收紧,白银价格也从顶峰回落。

第四轮:2024年以来,地缘风险叠加国际货币体系动荡,引发金价狂飙、银价补涨。黄金在2024年屡创新高之后,金银比处于历史高位。随后,相对被低估的白银吸引了从黄金市场溢出的资金,形成了显著的“补涨”行情。值得关注的是,全球能源转型背景下,工业用银的强劲需求为银价提供了坚实的基本面支撑,使其上涨更具韧性。

2

银价飙升:“工业和金融”需求共振

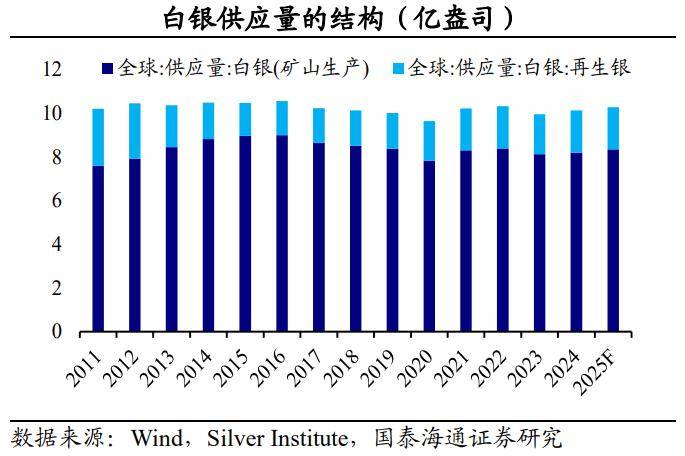

在中长期,白银的价格由商品属性主导,不过其供给弹性小,工业需求是核心。根据世界白银协会(Silver Institute)的披露,2024年,白银的年产量在10.2亿盎司左右,源于矿产和回收的比重分别为81%、19%。一方面,再生银的来源相对稳定。另一方面,对于矿产银,约30%来自独立银矿,超过70%是作为铜、铅、锌、金等基本金属开采的副产品。这意味着白银供应量与铜等主金属的矿业周期和投资密切相关,整体供给价格弹性较小。

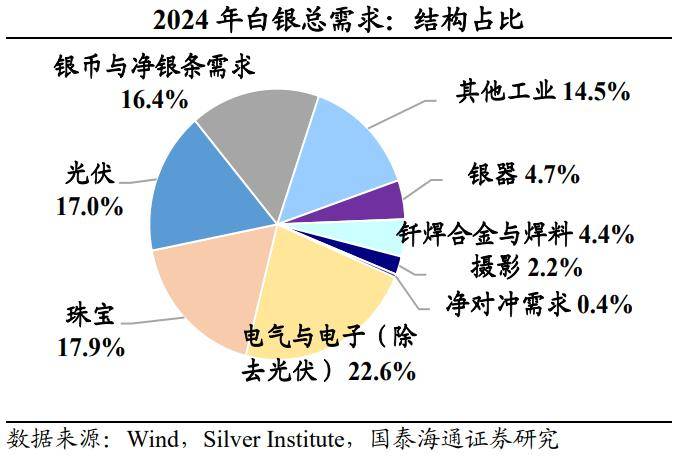

在需求侧,工业制造是白银的核心需求领域,2024年占据白银总需求的58.5%。其中,关键领域的用银增长值得关注。第一,在光伏新能源,对比2016-2022年和2023-2024年,光伏用银在白银总需求的占比由8.7%升至16.7%,主因太阳能电池板所需的导电银浆用量持续攀升。第二,在汽车工业,电动汽车的用银量普遍高于传统燃油车,加之车载电子系统日趋复杂,进一步增加了白银消耗。第三,电路板、开关触电等电子器件构成持续稳定的用银基础。科技迭代(如柔性电子,生物传感器)推动白银在高端电子领域的渗透。此外,化工催化剂、医疗器材及超导材料等高端工业领域也是白银需求的重要组成。

除工业需求外,2024年,珠宝首饰与银器在白银需求中占比22.6%,属于重要的实物消费。实物投资(如银条、银币)的需求占比约16.4%,与2019年及之前大体相当。不过,该占比在2020年明显上升,于2022年达到26.3%后回落,或与当时银价的上涨有关。

长期以来,白银价格与全球工业景气周期密切相关。当经济繁荣、工业生产扩张时,用银需求增加会提振银价。反之,用银需求萎缩会压制银价。2025年下半年以来,欧盟、美国的工业生产稳步回升,对白银价格有所提振。更值得关注的是,过去几年,全球能源转型加快,对白银需求形成稳定支撑。比如,世界白银协会数据显示,2025年全球光伏用银量预计达到1.96亿盎司,是2021年的2.2倍。全球白银供需的缺口在2020年显现,并持续到2025年,支撑银价上涨。

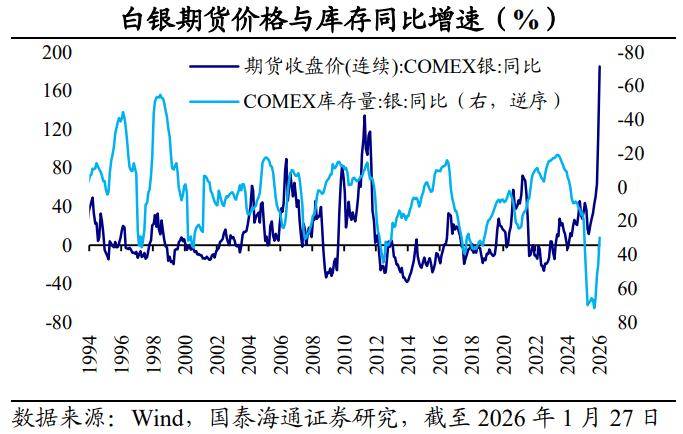

在短期,金融属性会放大白银价格波动。一方面,当流动性泛滥、通胀高企、地缘冲突时,投机资金可能因为白银“价格低、弹性大”而疯狂涌入,脱离基本面炒作,形成短期泡沫。另一方面,部分白银ETF锁仓机制下,可自由流通的白银库存变化对价格的影响更为明显。

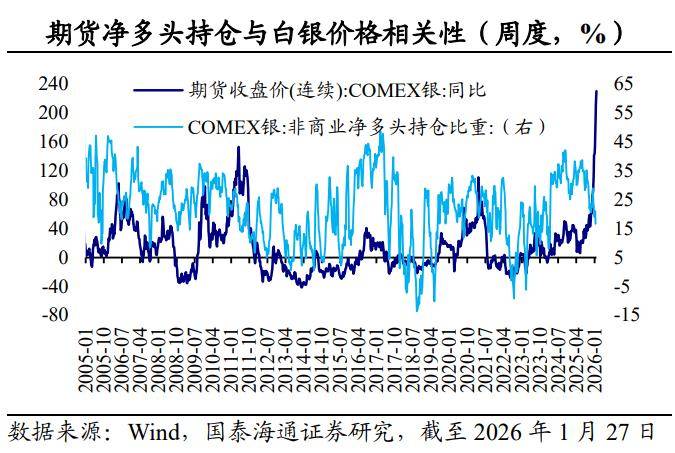

第一,对于白银期货合约,非商业多头持仓比重提升,往往会对银价形成提振。这背后的逻辑在于,当投机者大幅增加多头头寸,直接带来资金的涌入会推高期货价格。其次,这类行为通常被视为市场乐观预期的信号,能够引导更多投资者跟进,放大看涨情绪。在此基础上,期货市场的买盘压力会通过套利机制迅速传导至现货市场,同步拉动现货白银价格。

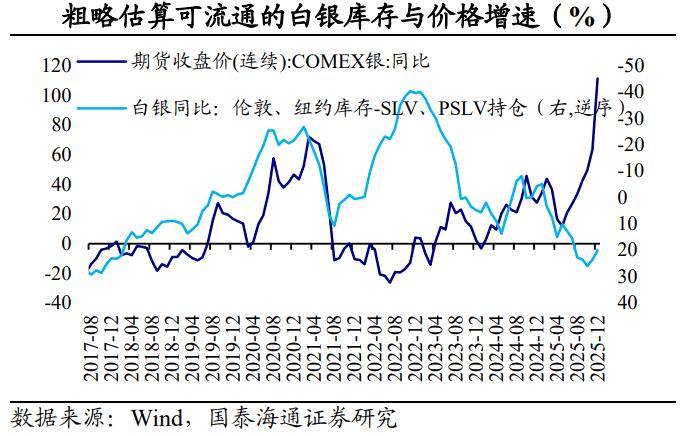

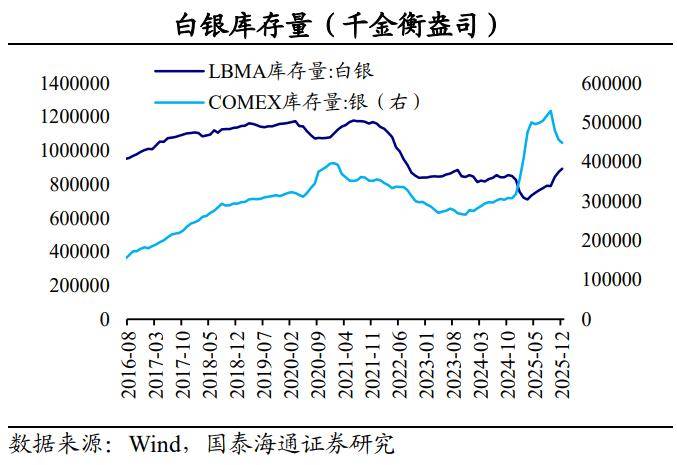

第二,部分白银ETF的锁仓机制会抬高“流动性溢价”。作为规模最大、流通性最强的白银ETF,iShares Silver Trust(SLV)属于实物支持型ETF,会将购入的白银存入托管库(如伦敦金库)并锁定,使其退出市场流通。如果ETF锁定库存的比例较高,会减少现货市场的即时供应,制造或加剧“逼仓”环境。通常,SLV的白银ETF成交量增速与白银价格增速走势较为一致。如果我们把伦敦、纽约的白银库存扣除SLV、SPLV等实物白银ETF持仓后,发现剩余白银库存的紧缺会推升白银价格。

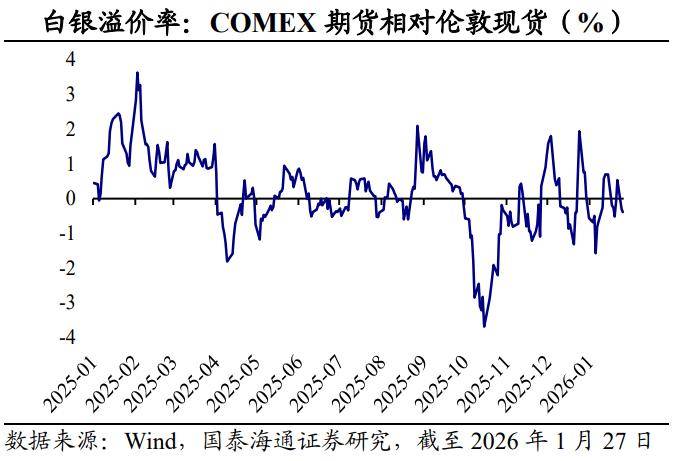

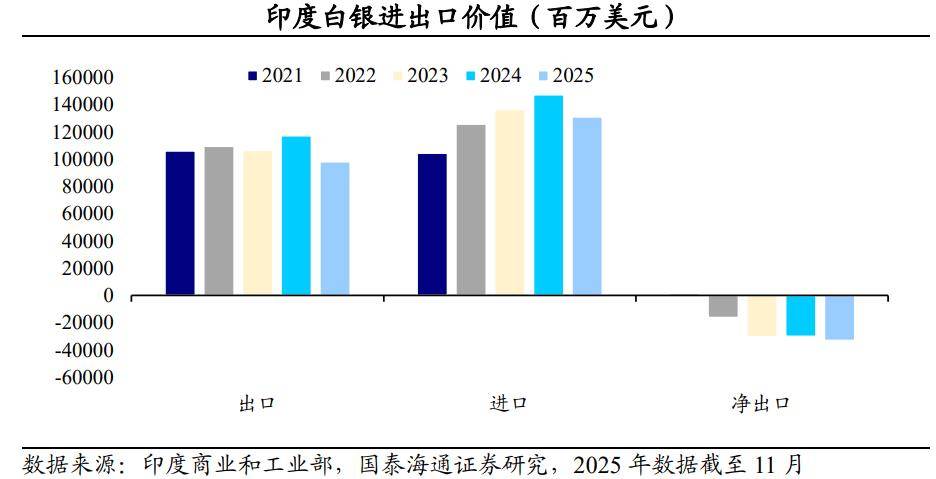

值得一提的是,区域沉淀会使“流通银”减少,改变库存结构。当伦敦现货极度短缺,出现高于纽约的高溢价,甚至推高白银的借贷成本时,交易商会将白银从纽约运至伦敦出售以赚取价差,溢价也随之缓解。这体现了市场对政策风险和即时套利机会的快速反应。但与之不同的是,2021年以来,印度通过进口持续囤积白银,实质上是将伦敦、纽约等全球核心仓库中的白银单向转移到了区域性库存中。与存放在伦敦金库、可用于支撑ETF赎回或租赁的白银不同,区域沉淀的白银退出了国际性的流通和金融交易体系,加剧现货市场的结构性紧张。

3

白银牛市:或如何演绎

中长期看,白银价格仍然受支撑。第一,以光伏、新能源汽车、AI服务器为代表的新兴产业,创造了结构性的、持续增长的白银需求。第二,金、银价格涨跌同步。2022年以来,全球央行购金行为推升金价。往前看,我们认为,央行购金是长期的、持续性的,背后反映的是大国信任基础变化后的货币体系重构。目前,新兴经济体的黄金储备占比远低于发达经济体,未来购金的步伐有望加快。第三,2025年11月,美国地质勘探局首次将白银纳入关键矿物清单,或使其从普通商品升级为战略资产。2024年9月,俄罗斯将白银列为外汇储备资产。2026年4月,印度储备银行执行新规,允许白银成为银行与非银行金融机构的抵押物。部分经济体或增加对白银的储备,有望对银价形成长期支撑。

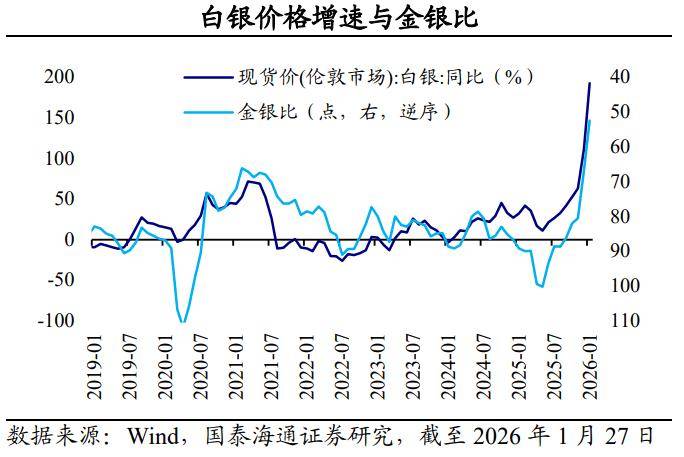

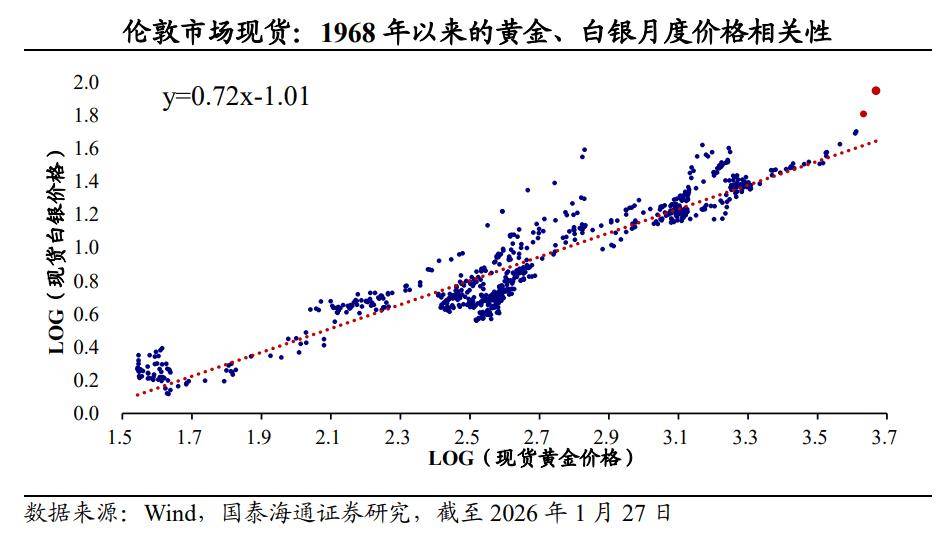

从金银比看,白银前期的补涨行情或演绎成短期超涨,警惕银价回调风险。2018年10月后,黄金价格与美债实际利率脱钩,意味着非经济因素对黄金价格影响越来越大。我们以此为起点,考察了金、银价格的波动。结果发现,2020年、2022年,当金价快速上涨,银价涨幅一度偏弱,金银比偏离长期的均值区间。随后,白银价格补涨,带动金银比修复。2025年一季度,COMEX白银库存大幅回升,银价涨幅再度弱于金价。之后,银价明显补涨,使得金银比快速下滑。同时,对1968年以来的黄金、白银的价格波动分析,我们发现,当前白银价格或存在超涨风险。

进一步,我们统计了数次白银牛市行情下的金银价格表现,平均来看,银价涨幅与金价涨幅的比值在1.2~2.8的范围区间。在本轮行情中,仅从2026年以来,这一比值已经达到2.8。

风险提示:白银期货保证金上调,交易限额调整,价格超涨等。

来源:券商研报精选