银行理财:黄金价格“失稳” 净值波动考验运作能力

伦敦现货黄金走势图 (截至北京时间3月24日21时30分) 近期,随着国际金价波动明显加剧,部分挂钩黄金策略的银行理财产品净值出现阶段性回撤。此前被视作兼具避险属性与收益增强功能的“固收+黄金”类产品,正面临市场波动带来的新考验。 业内人士表示,黄金纳入理财投资组合,的确有助于提升资产分散度、增强组合韧性,但黄金本身并非低波动资产。尤其是在近期多资产价格联动波动、金价高位调整的背景下,黄金理财产品的短期净值波动有所放大,使得理财公司在产品设计、发行节奏和风控约束之间需进行重新权衡。 部分黄金策略理财产品净值回撤 从近期产品表现看,部分黄金策略理财产品已出现净值回撤。 “之前基本每天都是小幅上涨,但这几天净值连续往下走,虽然幅度不大,但还是有点不习惯。”一位在银行渠道购买黄金策略理财产品的投资者对记者表示。另一位投资者坦言,此前将该类产品视作“略有波动的稳健型理财”,但近期连续回撤让其开始重新评估产品风险。 以浙银理财发行的“琮融九溪添利180天持有2号黄金策略增强理财产品”为例,该产品整体以固收资产为底仓,并叠加黄金策略增强收益。从净值走势看,3月上旬该产品净值基本稳定在1.0205至1.0208区间,3月18日后连续回落,截至3月23日净值降至1.0177,近一周累计回撤约0.3%,波动幅度较此前明显放大。 再看招商银行代销的“招银理财嘉盈(稳金)一年持有日开1号”,该产品同样带有较强的黄金策略色彩。从近期表现看,该产品3月上旬净值维持在1.0780附近,随后自3月18日起连续下行,截至3月20日净值降至1.0734,近一周呈现震荡回落态势。 黄金并非低波动资产 从资产配置的逻辑来看,黄金与股票、债券等大类资产的相关性较弱,具有较强的分散配置价值。但从资产组合的实际效果来看,低相关性不等于低波动。 中金公司研报显示,基于1971年至2025年的日度数据估算,黄金价格波动率约为19%,与纳斯达克100大致相当,高于MSCI发达市场股票和MSCI新兴市场股票。也就是说,黄金虽然在极端风险事件中常被视为避险资产,但其本身并不是一个平滑型资产。此次中东地缘冲突发生以来,金价并未单边上行,反而出现波动放大,甚至阶段性下跌,这再次说明黄金价格同时受到美元、利率、地缘政治及交易情绪等多重因素影响。 南开大学金融学教授田利辉对上海证券报记者表示,在银行理财产品的配置资产中,真正构成收益基础的仍是固定收益资产,黄金通常是“辅助资产”,配置比例一般控制在5%至15%之间。黄金的波动会被债券等资产的稳定收益所平滑、稀释,甚至阶段性被掩盖,这使得投资者难以直观看出收益中有多少来自黄金,也意味着在金价急跌时,即便配置比例不高,也会对净值产生连续扰动。 华西证券在研报中提示,当前黄金隐含波动率已显著攀升,处于历史极高分位,短期仍需严控仓位。尽管从中长期看,美元信用边际弱化、全球央行去美元化等逻辑仍对黄金构成支撑,但本轮金价调整更像是前期快速上涨后的深度修正,后续修复可能需要较长时间。

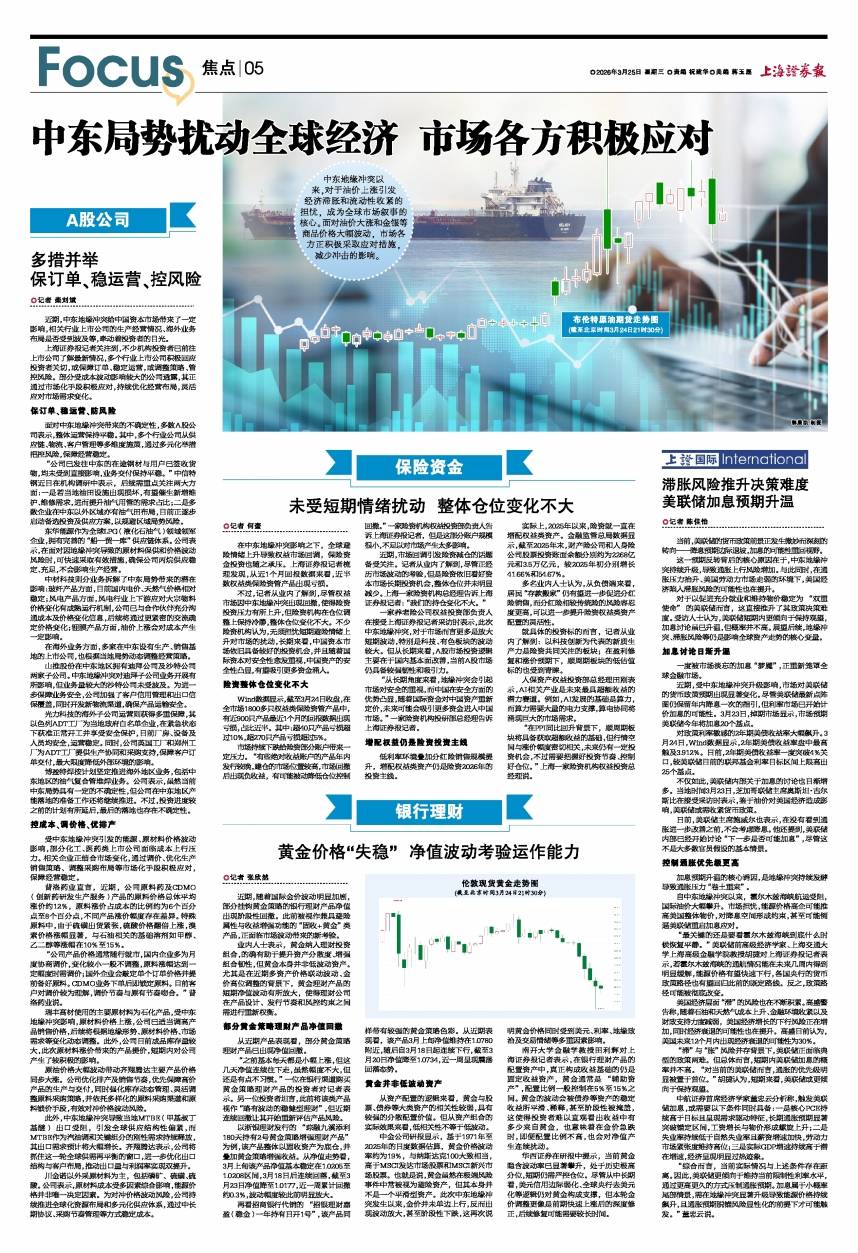

伦敦现货黄金走势图

(截至北京时间3月24日21时30分)

近期,随着国际金价波动明显加剧,部分挂钩黄金策略的银行理财产品净值出现阶段性回撤。此前被视作兼具避险属性与收益增强功能的“固收+黄金”类产品,正面临市场波动带来的新考验。

业内人士表示,黄金纳入理财投资组合,的确有助于提升资产分散度、增强组合韧性,但黄金本身并非低波动资产。尤其是在近期多资产价格联动波动、金价高位调整的背景下,黄金理财产品的短期净值波动有所放大,使得理财公司在产品设计、发行节奏和风控约束之间需进行重新权衡。

部分黄金策略理财产品净值回撤

从近期产品表现看,部分黄金策略理财产品已出现净值回撤。

“之前基本每天都是小幅上涨,但这几天净值连续往下走,虽然幅度不大,但还是有点不习惯。”一位在银行渠道购买黄金策略理财产品的投资者对记者表示。另一位投资者坦言,此前将该类产品视作“略有波动的稳健型理财”,但近期连续回撤让其开始重新评估产品风险。

以浙银理财发行的“琮融九溪添利180天持有2号黄金策略增强理财产品”为例,该产品整体以固收资产为底仓,并叠加黄金策略增强收益。从净值走势看,3月上旬该产品净值基本稳定在1.0205至1.0208区间,3月18日后连续回落,截至3月23日净值降至1.0177,近一周累计回撤约0.3%,波动幅度较此前明显放大。

再看招商银行代销的“招银理财嘉盈(稳金)一年持有日开1号”,该产品同样带有较强的黄金策略色彩。从近期表现看,该产品3月上旬净值维持在1.0780附近,随后自3月18日起连续下行,截至3月20日净值降至1.0734,近一周呈现震荡回落态势。

黄金并非低波动资产

从资产配置的逻辑来看,黄金与股票、债券等大类资产的相关性较弱,具有较强的分散配置价值。但从资产组合的实际效果来看,低相关性不等于低波动。

中金公司研报显示,基于1971年至2025年的日度数据估算,黄金价格波动率约为19%,与纳斯达克100大致相当,高于MSCI发达市场股票和MSCI新兴市场股票。也就是说,黄金虽然在极端风险事件中常被视为避险资产,但其本身并不是一个平滑型资产。此次中东地缘冲突发生以来,金价并未单边上行,反而出现波动放大,甚至阶段性下跌,这再次说明黄金价格同时受到美元、利率、地缘政治及交易情绪等多重因素影响。

南开大学金融学教授田利辉对上海证券报记者表示,在银行理财产品的配置资产中,真正构成收益基础的仍是固定收益资产,黄金通常是“辅助资产”,配置比例一般控制在5%至15%之间。黄金的波动会被债券等资产的稳定收益所平滑、稀释,甚至阶段性被掩盖,这使得投资者难以直观看出收益中有多少来自黄金,也意味着在金价急跌时,即便配置比例不高,也会对净值产生连续扰动。

华西证券在研报中提示,当前黄金隐含波动率已显著攀升,处于历史极高分位,短期仍需严控仓位。尽管从中长期看,美元信用边际弱化、全球央行去美元化等逻辑仍对黄金构成支撑,但本轮金价调整更像是前期快速上涨后的深度修正,后续修复可能需要较长时间。