2分钱花呗订单,借了两家信贷公司!支付宝在搞什么?

近期,有网友吐槽自己一笔2分钱花呗订单,被借给了两家放贷公司,随即该话题引发热议。

有人认为这是花呗为了拆分成更多的订单,但有业内人士向科技每日推送透露,这与花呗的放贷模式有关。

4块钱花呗订单

被拆分给两家信贷公司

6月24日,有网友发小红书吐槽,花呗把一笔4块钱的订单分成两期,难道我穷到连4块钱都没有了吗?

更好笑的是,经评论区网友回复才知道,这不是花呗分期,而是把一笔花呗订单拆成了两家信贷公司。

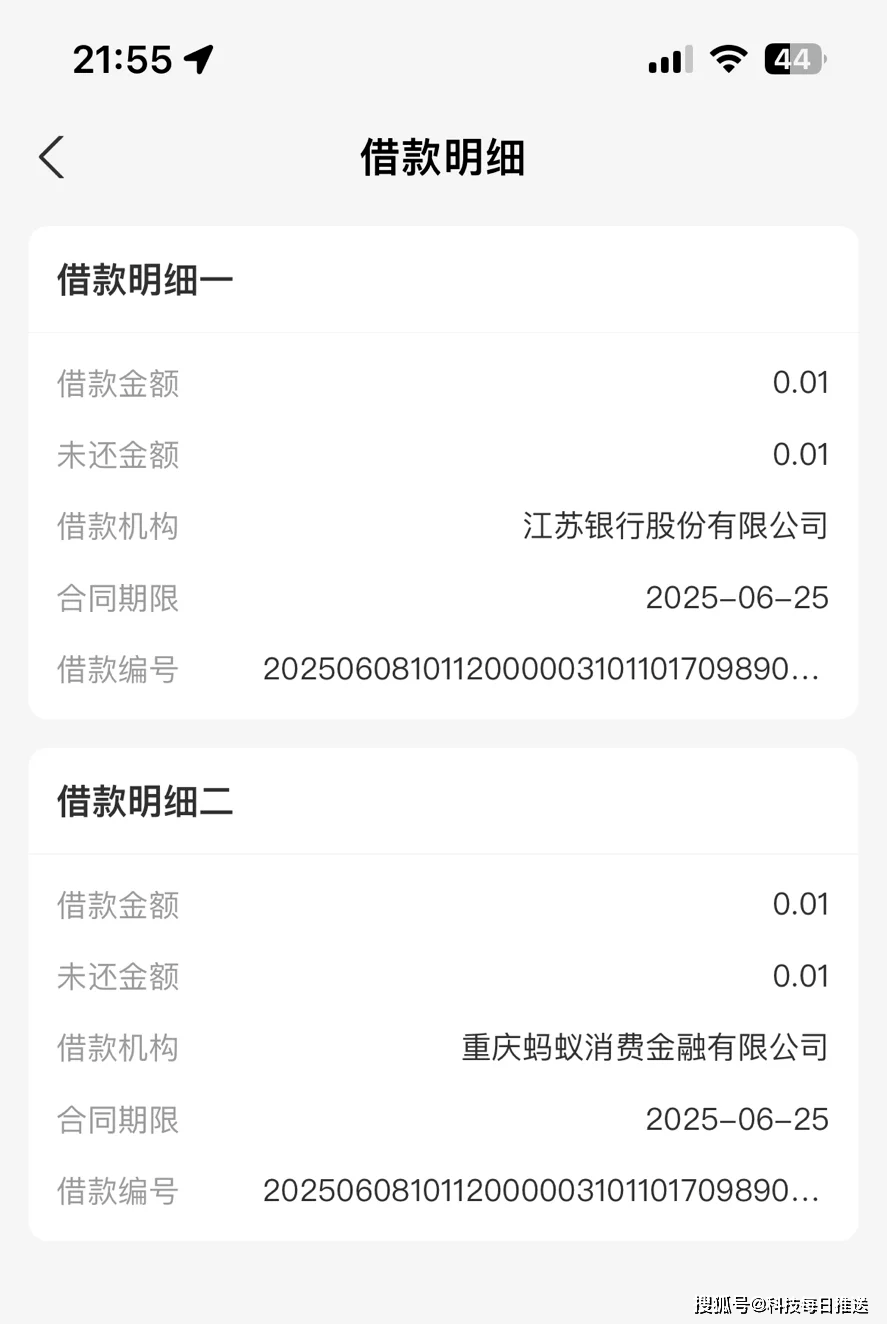

这都不是个例,还有网友4块钱的玉米让花呗借了两家的贷,甚至更离谱,2毛钱、2分钱都拆成了两笔借贷订单。

这两笔其中一笔均为蚂蚁消金,另一笔为其他信托公司或银行。

现在的小额借贷都这么小额吗!?

与银行等金融机构合作

扩大放贷规模

据业内人士向科技每日推送透露,订单拆分与花呗的放贷模式有关。

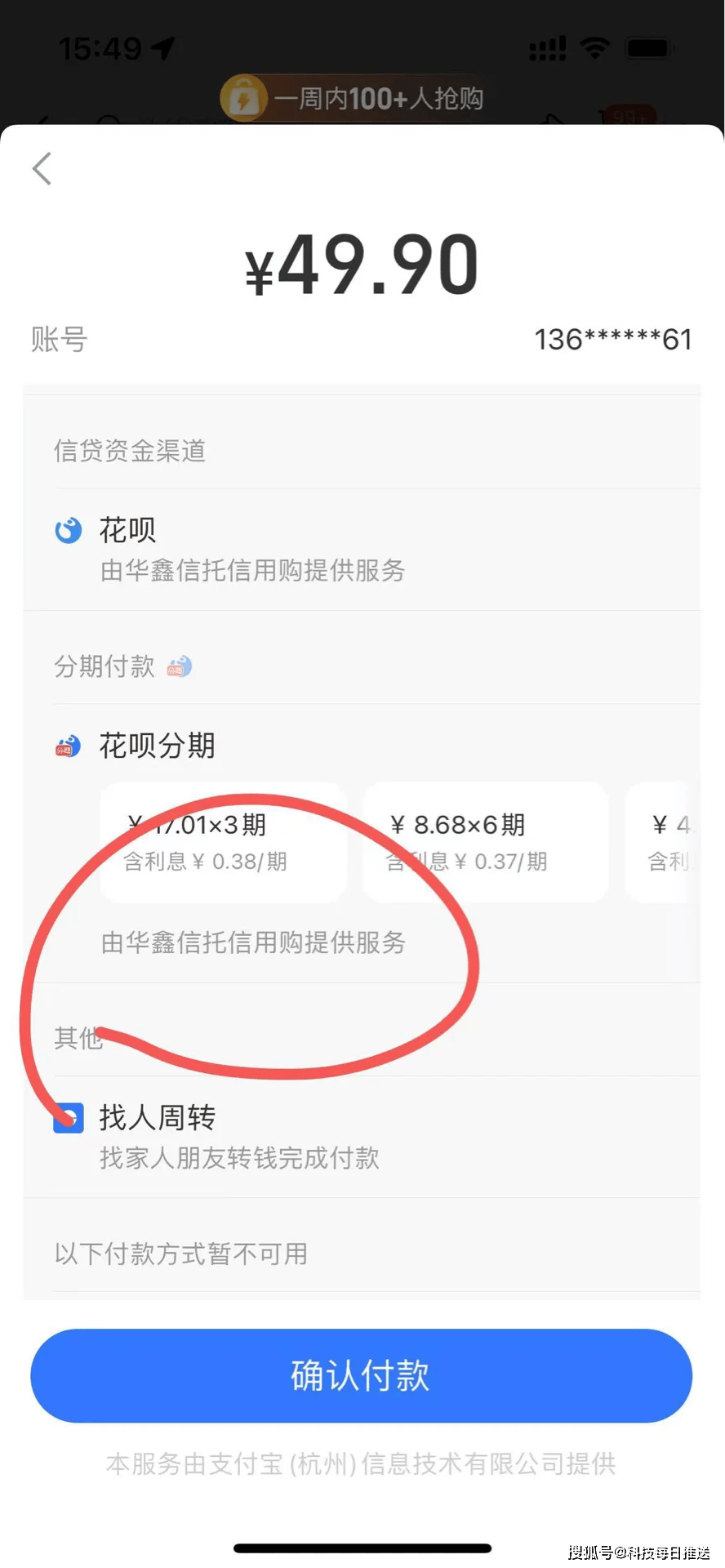

花呗的运营机制以联合贷款模式为主,即两家或两家以上金融机构共同向同一借款人发放贷款。

除了花呗的主体运营方蚂蚁消金外,花呗还与银行等其他金融机构合作,由其提供部分贷款资金。

《小额贷款公司监督管理暂行办法》规定,单笔订单中,网络小贷在联合贷款中的出资比例不得低于30%,这一规定迫使蚂蚁消金需确保每笔联合贷款中自己出资部分不低于30%,剩余部分由金融机构补足。

上述网友4块钱的花呗订单拆分,其中蚂蚁消金为1.2元,比例正好是30%。

在联合贷款模式下,蚂蚁消金与金融机构按比例出资,风险和收益按比例分配,即使用户逾期,也分担了损失。

同时,花呗为银行等合作机构提供风控技术支持,收取技术服务费,这是花呗营收来源的重要一部分。

但花呗的最主要的盈利仍是来自于用户信贷行为产生的利息收入。

为什么花呗不完全“自己自足”?

除了信贷风险外,蚂蚁消金的注册资本为230亿元,如果仅依靠自有资金放贷,按照“注册资本x杠杆倍数”,其中消费金融公司的杠杆通常不超过10倍,理论上最大放贷规模约2300亿元。

而花呗作为国内最大的消费信贷产品之一,用户规模超5亿,年交易规模万亿级,自有资金显然无法覆盖全部需求。

与银行等金融机构合作后,蚂蚁消金只需按监管要求出资最低比例30%,即可撬动70%的外部资金,放贷规模得以扩大。

联合贷款模式在消费金融行业已经成为主流,除花呗外,京东白条/金条、美团月付、度小满、微粒贷等均采用了该模式。

2024年,蚂蚁消金实现营收152.13亿元,同比增长76.3%,主要来自花呗、借呗的技术服务费及自有资金放贷利息。

净利润达到30.51亿元,同比暴增19倍,净利润率约为20%,日均净赚834万元,成为当年最赚钱的持牌消费金融公司。

花呗征信风险

仍不可忽视

作为小额信贷,花呗的风险程度相对较低,但曾经同属于花呗的“信用购”则面对了更高的征信风险。

2021年,蚂蚁消金对花呗进行了品牌隔离,将花呗一拆为二:花呗成为蚂蚁专属,专注中小额;“信用购”则由银行全额出资,专注大额消费。

据官方披露,花呗和信用购都会上报征信,但花呗一个月合并上报一次,且只显示总数,没有订单详情;而信用购是逐条订单上报,每条订单的详细情况都会被记录。

同时,花呗通常会提供1-3天的宽限期,短期逾期可能不上报征信,长期逾期才会被记录,消费金融公司的逾期记录在征信中的权重低于银行。

信用购会更加严格,多数银行对信用购逾期无宽限期,即使逾期1天也可能上报征信,且追责力度更大。

有用户反映,不到50元的花呗付款也被纳入到“信用购”,这也意味着一旦逾期,花呗的征信风险也随之升高。

接入征信体系后,花呗带来的征信风险仍需要用户高度重视。