突破1000港元!老铺黄金:不惧金价下跌?

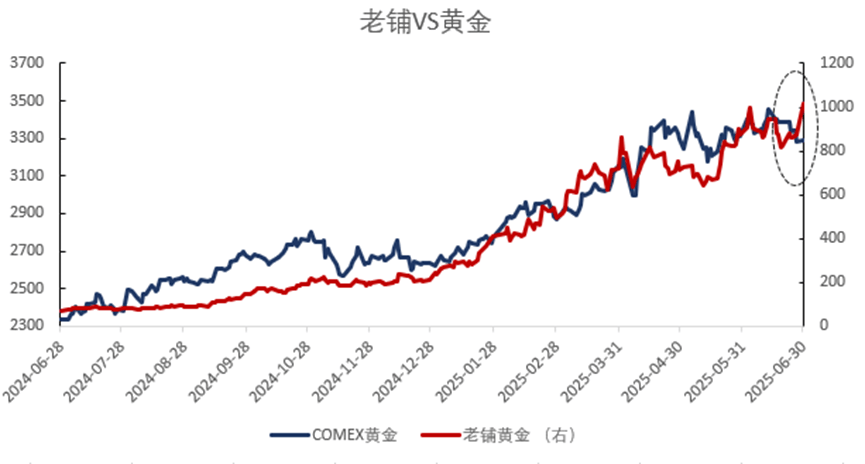

作为新消费的代表之一,老铺黄金股价一路高歌猛进。作为一家主营业务为黄金饰品的公司,其股价与黄金价格走势曾颇为一致。

受益于黄金价格的不断攀升,老铺黄金股价也不短创下新高。但是近期,黄金价格表现疲弱。

最近三周黄金价格从3453美元每盎司下跌至3300,跌幅接近5%,但同期老铺黄金股价反而上涨了8%。

为何老铺黄金股价近期脱离黄金走势?

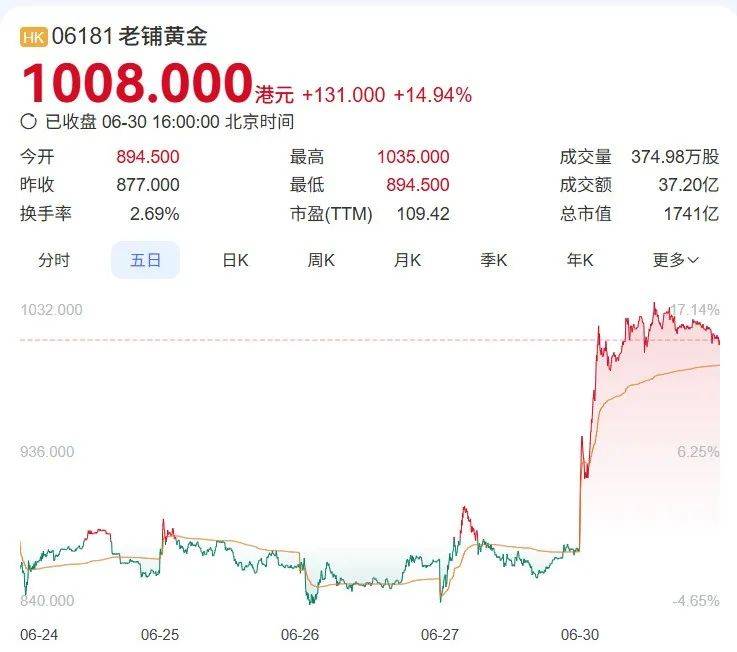

老铺黄金股价疯涨,突破1000港元

6月30日,老铺黄金涨14.94%,股价突破1000港元,盘中最高触及1035港元/股。

消息面上,6月28日老铺黄金在中国奢侈品地标之一的上海国金中心正式开业。券商中国报道称,开业当天采取满千减百活动并享受商场3倍积分,销售火热,排队时长接近2小时。

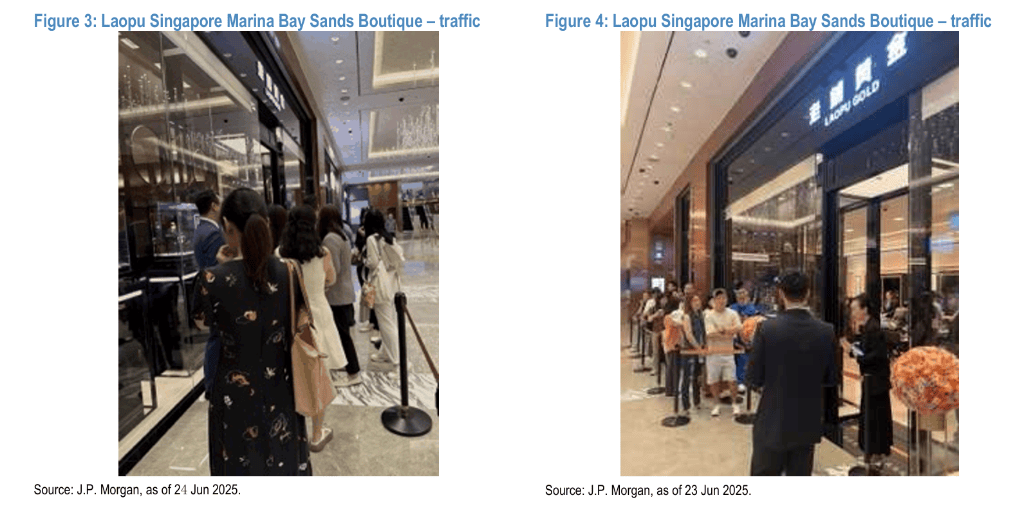

此外,老铺黄金出海也“首战告捷”。华尔街见闻此前曾报道称,老铺黄金新加坡滨海湾金沙店于6月21日开业,摩根大通分析师在6月23日至24日对老铺黄金新加坡滨海湾金沙店进行实地调研后,发现其表现超预期。

具体来说,新加坡滨海湾金沙店人流络绎不绝、转化率高达95%以上、每小时成交4-10张订单、消费者画像契合品牌定位,同时店铺整体服务和陈列水准与内地一线城市旗舰店无异。

申万宏源则表示,预计老铺黄金新加坡首店坪效有望超过中国澳门威尼斯人,成为门店体系内头部之一。此外,产品组合与定价整体和国内相似,上新黄金十字架,提供开业折扣,进一步扩大对消费者吸引力。作为老铺黄金海外扩张的关键验证,新加坡门店开业表现亮眼,正式开启从本土市场向全球品牌的战略跃迁,预计公司中长期将保持稳步扩张东南亚市场,海外成长空间可期。

开源证券认为,上海国金店和新加坡店开业标志着老铺黄金国内外高端渠道拓展再上台阶,国内高端商场密集加码持续提升公司品牌势能,海外开首店推动品牌国际化建设,同时也进一步打开出海成长空间。

黄金价格上涨利好金饰股?

金价上涨利好黄金饰品股票,主要是来自于两个逻辑。

1) 由于金饰股通常囤积大量的黄金存货,而这部分存货能够受益于黄金价格上涨带来的增值部分。

2) 其次,由于金价上涨会引发消费者对于黄金价格持续上涨的预期,因此会提振黄金饰品的需求。

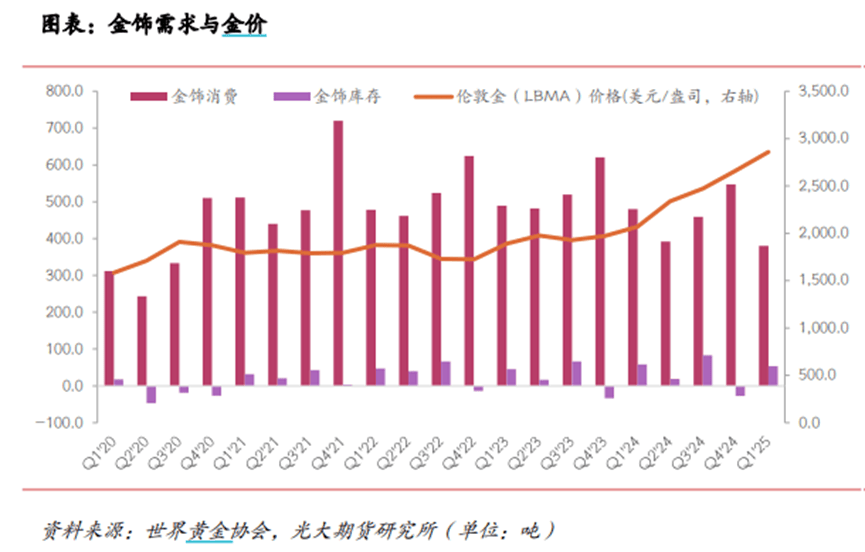

但2024年Q4之后,由于金价持续走高,使得过高的金价抑制了消费者对于黄金饰品的需求。

从全行业的数据来看,金饰消费需求大幅走低。

根据上市公司2025年第一季的业绩:

老凤祥营收:175.21亿元,同比下降31.64%;归母净利润:6.13亿元,同比下降23.55%。

中国黄金:营收:110.03亿元,同比下降39.71%,归母净利润:1.35亿元,同比下降62.96%。

老铺黄金,为何独善其身?

然而近3周黄金价格跌近5%,为何老铺黄金却上涨了8%?

老铺黄金,从市值角度而言超1700亿港元(6月30日),周大福超1300亿港元,老凤祥为260亿人民币。

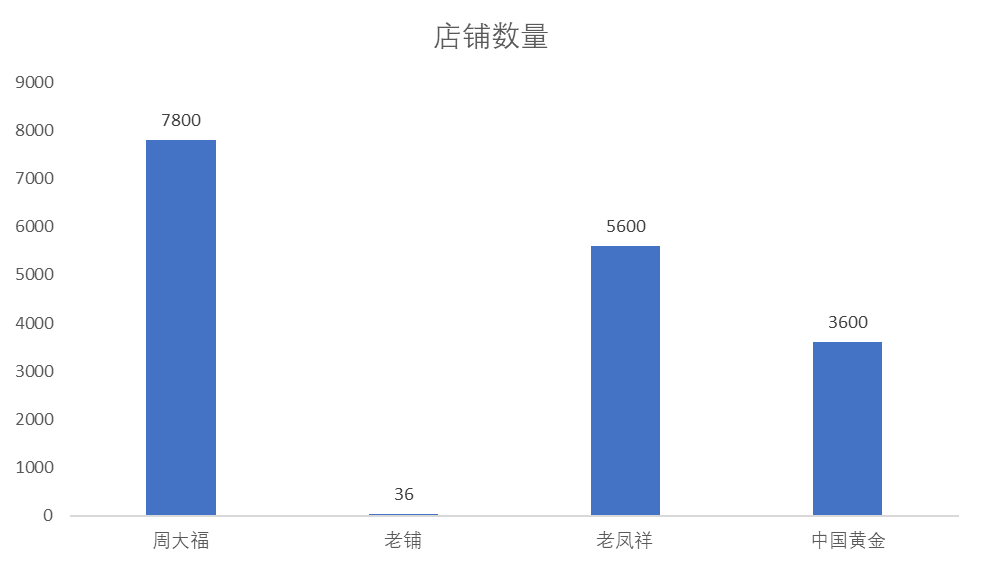

但是从开店的数量而已,老铺只有36家,少的可怜,跟其他同业公司,差距巨大。过去,对于金饰股,普遍采用盟模式,通常关注的是门店扩张数量,店多,就卖得越多,营收越多。

老铺黄金采用全直营模式,对于店铺的扩张,维持非常谨慎的态度。而这也是当前“新消费”的显著特点。无论是泡泡玛特还是老铺,都对于供应端采取严格把控,店铺全直营,制造稀缺的氛围。过多的店铺,反而导致供应过剩,形成内部竞争。

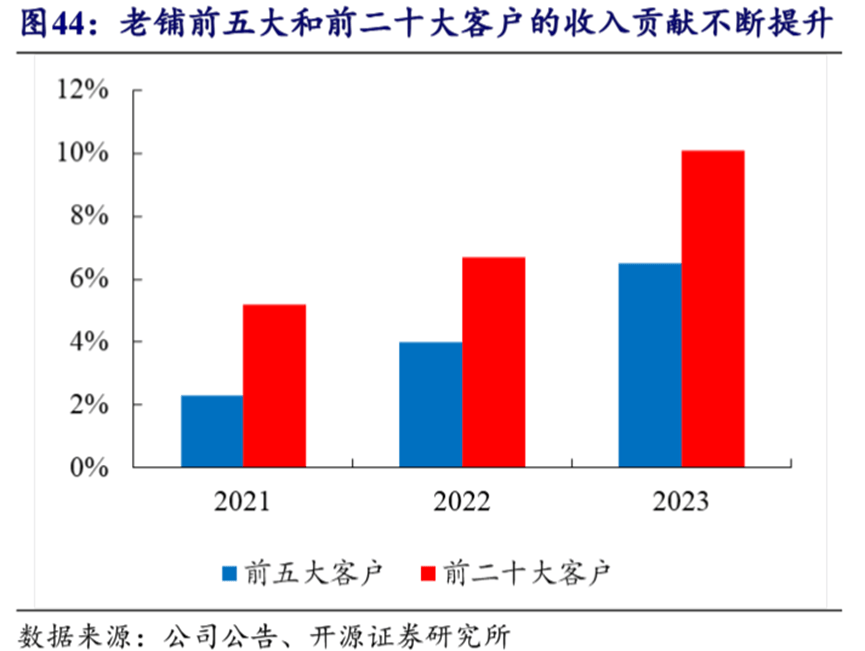

但是对于一个1700亿市值的公司,一个有趣的现象就是大客户的占比。老铺前五大客户收入占比从2021年的2%提升到2023年的6%,而前二十大客户占比更是达10%。

这种高度依赖于少数客户的模式,通常多见于To B的业务,当前居然会在零售这种To C的企业上发生?

那么有没有一种可能,就是这几个大客户,就是排队制造稀缺性的主体?

除了排队之外,老铺的另外一个制造稀缺的方式就是每年涨价,释放理财属性。

常规产品线:年均提价约 8%~15%。基础古法金饰(如手镯、吊坠)提价较温和,约 8%~12%/年,高于国际金价涨幅(近年约5%~10%)。高工艺复杂款(如花丝、錾刻)提价更高,约 12%~20%/年。

这也意味着从黄金价格的角度,只要黄金价格跌幅一年不超过10%。那么老铺的黄金名义上也不亏本。

事实上,国际黄金价格,2000年以来,也就2013年跟2015年,跌幅超过10%,分别下跌27.86%,10.44%。

(部分内容来自华尔街见闻董静)