12万美元或许只是新起点

过去一年时间里,比特币从底部的5万美元一路飙升至12万美元,不断创新高的背后,最大的逻辑是虚拟资产的监管合规化。

自从Trump上任后,美国政府认可比特币,将比特币纳入储备货币的地位,越来越多上市公司仿照MicroStrategy微策略的做法,发行可转债囤比特币,以及像Blackrock这样的大机构不断增配,再到近期世界各国推行稳定币的趋势下,虚拟资产的地位与过去发生了极大的转变。

以往市场常常认为虚拟货币没有使用场景,实用价值有限,而稳定币的出现可能会让全球贸易效率提升,股票代币化等使用场景的出现,让市场越来越重视虚拟币资产,不少外资机构已将比特币列为长期资产配置中的一环。

同样,背后也带来了巨大的机遇,例如囤比特币的MSTR微策略,股价翻了数倍,再到现在发行稳定币的各家机构等。我们从市场参与者的角度上看,香港市场在虚拟资产的布局上是十分迅速的。

尤其是在近期稳定币法案通过后,无疑将虚拟资产的共识度再提升一个维度,大幅降低了虚拟资产的波动率。比如,以往美股剧烈波动时,比特币往往是被市场资金抽血最重的风险资产,而今年我们能看到比特币的走势越来越稳定,越来越有“数字黄金”的意思,背后是长线机构资金带来的稳定性。

目前来看,接下来虚拟资产可能会往几个路线发展,我们投资者可能会接触到哪几种?

1.加密货币等系列ETF。

首先,虚拟资产的早期雏形是大家熟知的加密货币,例如比特币、以太坊等。近年来,亚太地区加密货币ETF市场发展迅猛,香港凭借成熟的金融基础设施和开放的监管环境,已成为该领域的重要枢纽。在这一快速发展的市场中,华夏基金(香港)发行的华夏比特币ETF(3042.HK)和华夏以太币ETF(3046.HK)凭借其卓越的市场表现和规模优势,在加密货币ETF领域遥遥领先,拔得头筹,是机构和个人投资者配置数字资产的首选工具。

近一年来,华夏比特币ETF的涨幅翻倍,在各类资产中表现亮眼,进一步巩固了其在加密货币投资领域的标杆地位。那么,华夏比特币ETF为什么能取得如此亮眼的收益率呢?

有两个原因,一是过去加密货币的期货ETF损耗太高。根据华夏基金(香港)的研究,2023年至2024年一季度香港上市的比特币期货ETF,出现近60%的跟踪偏离度,也就是说,即持有期货ETF的投资者,收益比直接持有现货大饼,要低近60%。相比之下,华夏现货比特币ETF在申赎模式上,除传统现金模式外同时支持以底层实物资产进行申赎。该基金直接持有接近100%的比特币,几乎完全复制比特币的价格走势。产品一年滚动跟踪误差在0.06%左右,为投资者提供底层资产几乎全部收益。

二是华夏比特币和华夏以太币是市场上流动性最好的ETF。截至2025年7月最新数据,华夏比特币ETF流通市值达20.9亿港元(约合2.7亿美元),产品自成立以来日均成交额为3200万港元,这一数据是同类产品的8-13倍。

另一方面,华夏比特币ETF提供了多样化的交易机制,开通了美元、港元和人民币三个交易货币柜台来满足投资者的交易需求。因此,大多数香港投资者都愿意用华夏基金(香港)发行的产品,既完善了交易机制,同时流动性也是香港市场同类产品中最好的。

后视镜看,过去十几年的时间里,加密货币有两个问题。一是监管不规范,过去有点类似于三不管地带,二是缺少应用场景。而现在这两个痛点都已解决,越来越多国家和金融机构认可,接下来就延伸出虚拟资产的下一步,利用虚拟货币便捷的优势。

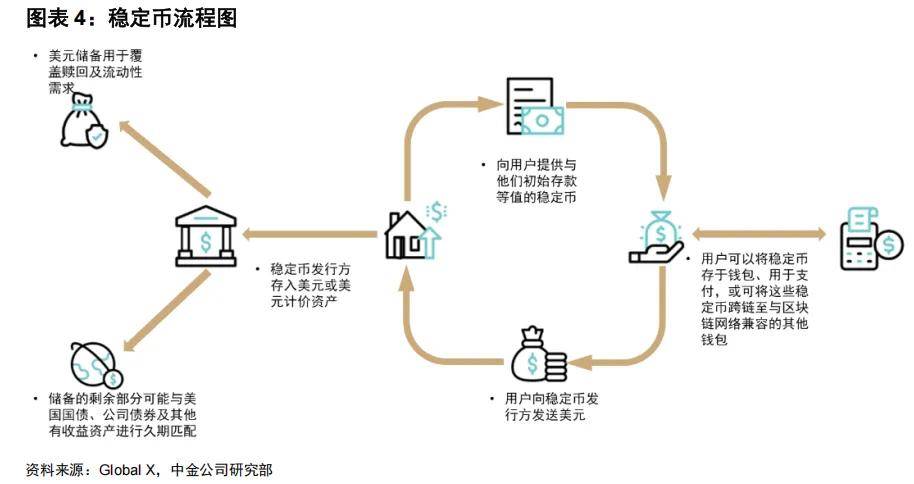

2.稳定币发行,拓宽了加密货币的使用场景。

虚拟货币在过去通常被市场认为是暴涨暴跌的品种,所以难用来交易,但虚拟货币的优势是足够便捷,且交易成本更低,而这就是世界各国发行稳定币的核心逻辑,用便捷、成本低的特性来做高频的贸易。

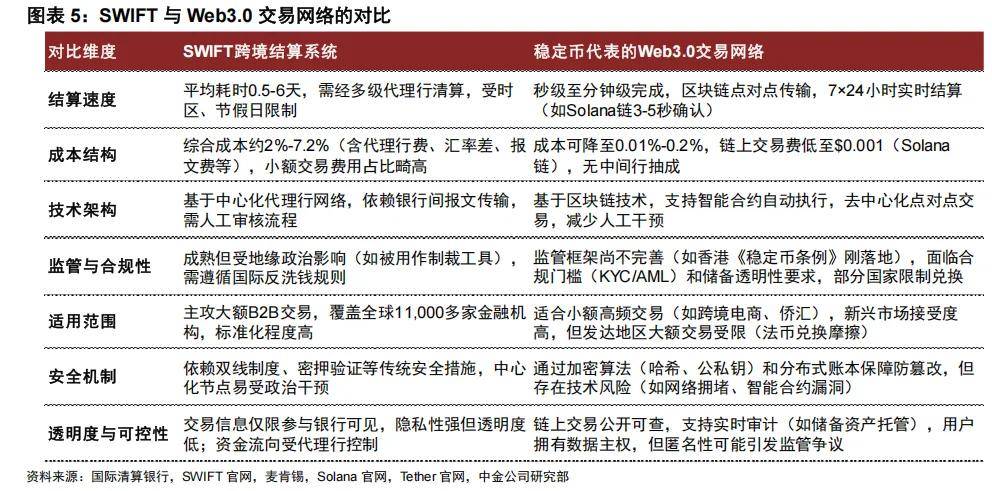

与传统的清算系统SWIFT对比,Web3交易网络的效率更加高。

SWIFT的结算速度平均耗时0.5-6天,需要经过多级代理行清算,受时区、全球各地不同的节假日限制,拖慢了跨境贸易的效率。而以稳定币代表的Web 3交易,结算速度是以秒级至分钟级完成,区块链点对点传输,7x24小时实时结算,例如Solana链3-5秒就能确认交易。

更重要的是,成本结构上Web 3有更大的优势。

SWIFT:综合成本约2%-7.2%(含代理行费、汇率差、报文费等),小额交易费用占比畸高。

稳定币:成本可降至0.01%-0.2%,链上交易费低至$0.001(Solana链),无中间行抽成。

稳定币不仅速度快,还能节省更多的交易成本,从而促进跨境贸易效率有极大的提升,这就意味着将来用稳定币做跨境贸易的商家可能会越来越多。这就能理解为何现在港股有那么多公司在申请稳定币的牌照,因为这会是将来的大趋势。

目前,华夏基金(香港)是唯一一家参与三大沙盒项目(CBDC、数码港元+、稳定币)的资产管理公司。

3.资产代币化:

有了稳定币后,与我们投资者息息相关的是“代币化”。

代币化就是把真实世界的资产,比如说股票、债券、房产等引入到区块链上。比如最近香港非常火的RWA,就是把真实世界的资产转化为可以在链上交易的数字代币。而“证券代币化”,就是代币价值与底层股权挂钩的区块链交易资产。

根据波士顿咨询的一份报告预测,到2033年,代币化资产市场的规模,可能要增长到18.9万亿美元。

值得注意的是,在RWA监管快速推进的今天,市场早就不满足于国债代币化的收益,很多人想追求更具弹性,收益更大的代币化基金。

比如说,华夏基金(香港)在2月28日推出的亚太首个零售代币化基金,华夏港元数字货币基金,投资者可以通过区块链工具,获取港元货币基金收益,而不再是所谓的非生息资产。

接下来投资者想投资代币化基金,可持续关注华夏基金(香港)的动作;因为,华夏基金(香港)是首家且唯一一家发行全面代币化零售基金的资管公司,也是亚太地区推动虚拟资产最快的机构。

总的来说,香港作为我们WEB 3的快速发展地,这将成为香港在亚太地区的新优势。

既有像华夏基金(香港)这样的在交易机制上创新的资管机构,也有全球大力扶持的创新政策,站在新时代金融变革前,理应理解创新,拥抱创新。