10万的承兑汇票贴现费用多少?能换多少现金?

前言:很多企业老板都有同样的疑问:半年期10万元的承兑汇票贴现费用到底是多少?想算准这一笔钱,并不复杂。贴现费用由三要素决定——票面金额、剩余天数和承兑人。而不同承兑人的定价逻辑背后,体现了信用级别、监管属性和产品期限等多重因素。本文带您一次看明白。

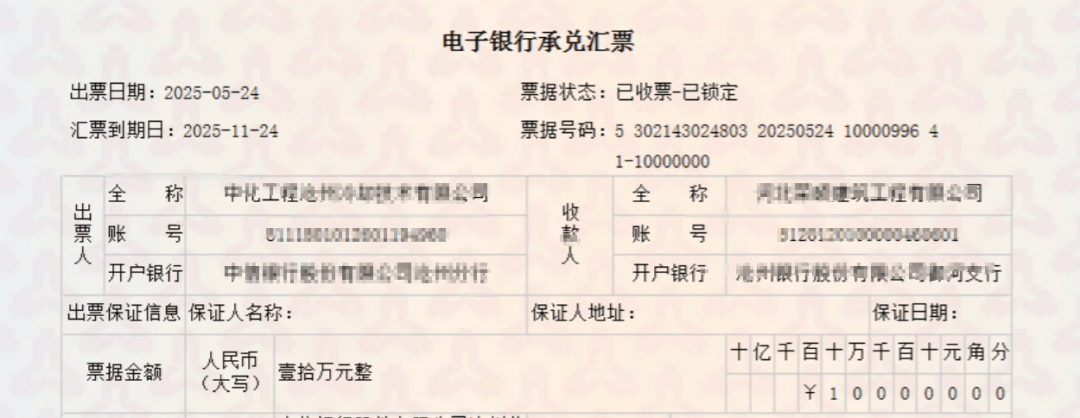

10万的银行承兑汇票贴现费用是多少?

银行承兑汇票因背靠央行和银监会双重监管,信用评级最高,违约风险极低。加之银行能以更低的资金成本开展同业拆借,通常给出最优惠的贴现利率。

①贴现参数:面值100000元、年化1.2%、剩余180天;

②贴现费用=100000×1.2%÷360×180 ≈ 600 元;到账金额=99400元。

选择银行承兑,不仅成本最低,而且由于信用度高,在贴票宝票据贴现平台办理承兑贴现最快30秒即可到账,是企业融资的首选。

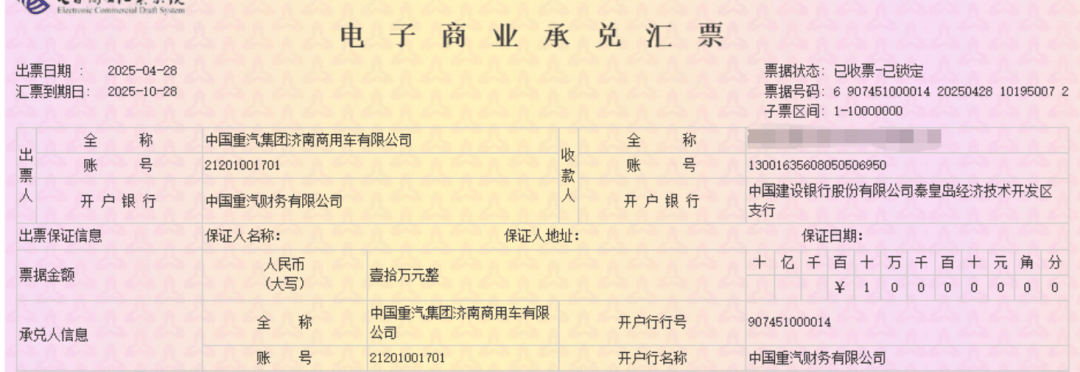

10万的商业承兑汇票贴现费用是多少?

财务公司和商业承兑票的信用背书不及银行,且往往不受央行直接调控。为了覆盖更高的信用风险和资金成本,它们给出的贴现利率显著高于银行。

①10万的财务公司汇票(年化贴现利率2.6%):贴现费用≈1300 元,到账≈98 700 元;

②10万的商业承兑汇票(年化贴现利率3.5%):贴现费用≈1750 元,到账≈98 250 元。

此外,商业承兑因货款拖欠或承兑企业经营不确定,可能出现流动性断裂,甚至“无法贴现”的极端情况。企业在选择时需综合自身风险承受能力。

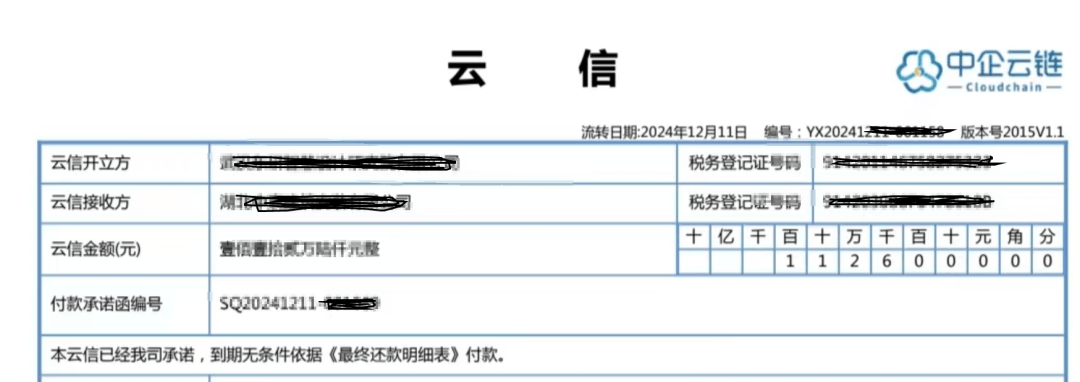

10万的电子债权凭证(云信等)贴现费用是多少?

云信等电子债权凭证脱胎于票据市场,但并不在央行或银监会的传统监管体系内,而是平台自营或第三方资管产品,信用级别和流动性均低于银行承兑。

再加上它们多数是一年期(365天)设计,若按3.8%年化利率计算:

①电子凭证贴现费用=100000×3.8%÷365×365=3800 元;到账金额=96200 元。

长期限叠加无国家级监管,使得投资者和贴现机构要求更高的风险溢价,因此成本也水涨船高。

结语:半年期10万元承兑汇票的贴现费用,背后是信用等级、监管属性和期限结构共同作用的结果。银行承兑享受最低利率和最高安全;财务公司与商业承兑因风险溢价成本更高;电子债权凭证又因监管外、期限长而利率居高不下。比较多家报价、结合企业自身授信与风控需求,才能选出最合适的融资方案。想要获取实时、精准的贴现费率与到账金额,欢迎添加下方客户经理微信,或登录“贴票宝”平台,一键查询。— 贴票宝 · 助您高效把握融资成本!