EA 550亿美元易主,游戏步入寡头时代

总体而言,这宗收购案对于玩家而言不算什么好事,但对EA来说,这宗收购则是充满风险的一次赌博。

文|朱健文

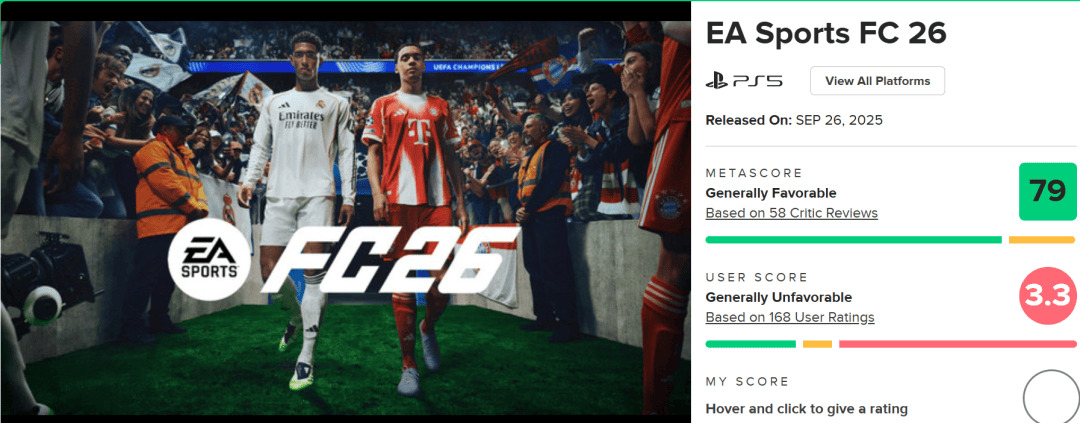

FC 26玩家评分只有3.3

图源:Metacritics网站截图

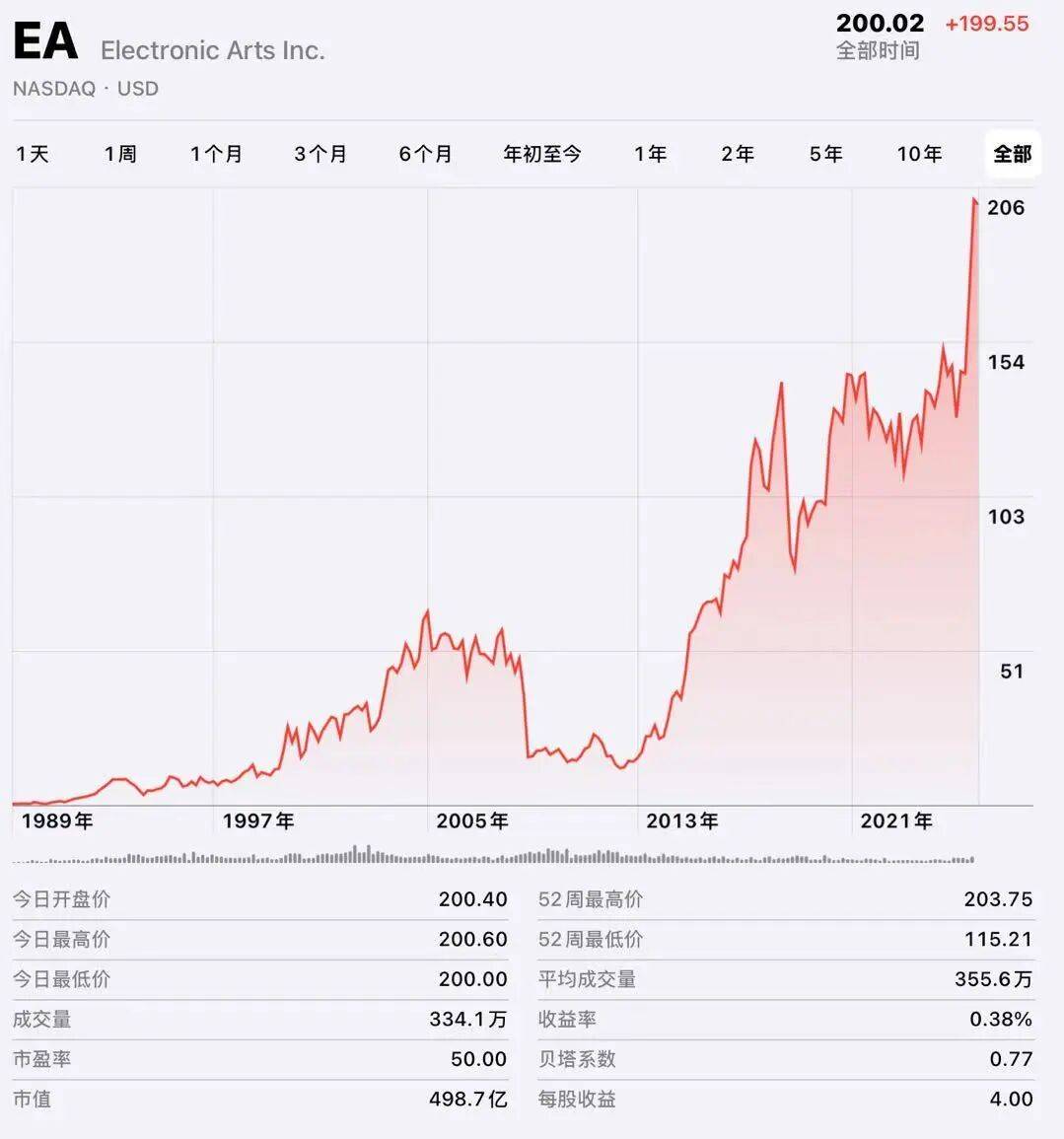

就在FC26发布3天后的9月29日,EA正式宣布,与由银湖资本(Silver Lake)、沙特基金(PIF)和Affinity Partners组成的财团达成协议,后者将以每股210美元、总值550亿美元全现金交易获得EA 100%股权,其中360亿来自上述三方分别提供的现金资产和PIF持有的9.9%EA股份展期,200亿美元则由摩根大通提供的债务融资构成。就此,史上最大宗全现金私有化收购宣告达成。该交易计划在2027财年第一季度即2026年6月完成,届时EA将从纳斯达克退市,成为一家私人控股公司。截止至10月7日,EA(Nasdaq:EA)股价经历收购消息传出后的巨幅暴涨后迎来小幅回调,如今依然处于每股200.02美元的高位。

EA股价变化

自1989年进军纳斯达克以来,这家游戏巨头股价从最初的52美分股价到200美元,也从一家名为“Amazin’ Software”的第三方游戏发行蜕变成拥有上万员工的电子游戏巨头。如今在上市36年后终于离场,EA收购案对于公司本身以及整个行业的影响引人关注。收购各方谁才是其中的赢家?

营收下行,EA毅然“举债”退市

这宗收购案当中的赢家必然有EA现任CEO安德鲁·威尔逊。尽管完成重大收购,但短期内公司主要架构基本不变,安德鲁·威尔逊依然掌舵着这家总部位于加州Redwood的公司。自2013年上任CEO以来,安德鲁·威尔逊在任内将EA以往超长的游戏战线逐步收缩,转化成如今聚焦在几个最赚钱的头部游戏IP的运营策略。2023年威尔逊主导将EA拆分成EA体育和EA娱乐两大部门,分别对FC系列和Madden NFL系列等体育“年货”和其他品类游戏进行专业化运营,进一步提升对于核心业务的专注和决策效率。

EA现任CEO安德鲁·威尔逊

图源:EA官网

在失去FIFA版权的情况下,威尔逊依然让FC系列成功转型,延续着“公司现金牛”的角色,2024年整个体育品类净预订额增长10%达19.4亿美元。尽管这位CEO已连续三年并未涨薪,年薪依然停留在130万美元水平,但期间每年都会获得股票奖励和激励计划补偿,2025财年就拿下总计2920万美元。而随着这次收购案宣告完成,以他个人持有的EA上千万股份,单是股价增值就让他身家暴涨。更重要的是,在获得三大资方的资源注入后,威尔逊有望借此继续深化他在EA的长期战略并加大核心项目的研发投入,在拓展新业务方面得以解除财政束缚。不过,威尔逊也需要直面EA目前的困境。

对于EA而言,这次收购则是业绩增长放缓背景下的必然选择。2025财年EA总营收74.45亿美元,同比下滑0.81%,归母净利润11.21亿美元,同比下滑11.94%。对于2026财年的营收,公司甚至预期在71亿到75亿美元之间,可谓上升空间寥寥,下探风险更大。业绩上的双下滑以及核心收入增长停滞不前,让作为上市企业的EA承受巨大的财报和监管压力,甚至为了保营收而采取一些短视决策。而在第三季度内官宣达成收购协议,尽早从资本市场抽身而去,EA不必承受投资者或游戏玩家的舆论压力,也不再担心长期投资对股价造成的压力,得以更专注于长期战略部署。

不容忽视的是,EA也因此背上了200亿美元的债务,由此带来的财务负担可能将进一步促使公司深化保守策略,比如裁撤小型和收益不佳项目甚至裁员,对于游戏创新试错方面的积极性也不会太高。总体而言,这宗收购案对于玩家而言不算什么好事,但对EA来说,这宗收购则是充满风险的一次赌博。利用好资金和资源,EA有望在杠杆下撬动公司更大发展动能,否则这家游戏巨头可能将背负着巨额债务走向衰落,甚至不排除重蹈其他杠杆收购项目破产覆辙的可能性。

值得一提的是,EA旗下另一大作《战地6》将在10月10日上市,成为EA被收购后的首个上市新作。这款大作内部反响积极,发售前的热度以及预期火爆的销售额有望吸引市场进一步关注,提升EA。当然,EA选择这一时机官宣,显然也是交易多方之间博弈的结果。

EA新作《战地6》即将上线

图源:EA官网

各取所需,三大资本联手入局

PIF、银湖与Affinity Partners三大资本联合,以溢价25%的价格收购EA,看重的首先当然是EA本身稳定的现金流。除了FC系列的UT(Ultimate Team)模式吸引玩家氪金开包形成稳定营收,Madden NFL、Apex英雄等游戏也有类似的模式,为公司源源不断提供稳定收入流,远比游戏本身销售收入可观。上个财年EA实现20.79亿美元运营现金流,虽然同比有所下降,但仍足以填补杠杆收购产生的债务利息,并成为后续投资和分红的资金基础。

通过收购相对低估值而具备成长空间的公司,并通过后续的改善运营、提升效率和削减成本等手段从而实现资产增值低买高卖,一直是银湖资本这类私募基金的惯用运作手段。尽管此次收购存在溢价,但在私募基金看来,目前50的市盈率对比业内也并非超乎寻常的高,未来EA的估值依然有上升空间。

PIF参与到此次收购当中并不让人意外。早在2022年,沙特人就斥资380亿美元,力求将沙特打造成为全球游戏产业中心。而早在两年前,PIF就已经持有EA 9.9%的股权,如今这次参与收购只是延续了PIF此前在电竞领域的持续布局。从打造电竞之城到创办电竞世界杯,PIF持续在电竞领域施展拳脚,由动视暴雪前高管布莱恩·沃德执掌的Savvy Games则全力配合为“2030愿景”的沙特国家战略服务。网传某位沙特王室成员在Steam账号改名为“我买下了EA!”,无论真实还是段子,都足以彰显沙特权贵们对于电竞行业的热衷与投入。

网传沙特王室成员Steam主页

图源:网络

而作为全球最活跃的科技私募机构之一,银湖资本此前主要以成熟的科技公司为投资对象,比如戴尔、推特和Skype,在体育行业的投资案例也有不少,包括在2025年完成对Endeavor Group的收购、2019年向拥有曼城等足球俱乐部的城市足球集团(City Football Group)投资5亿美元,以及收购澳大利亚足球联赛A League运营公司三分之一的股权。

银湖资本总部

图源:银湖官网

值得一提的是,银湖资本的联席CEO 艾格恩·杜班对于EA觊觎已久,据悉他与EA现任CEO安德鲁·威尔逊甚至是同住夏威夷大岛一个社区的邻居。而杜班与Affinity Partners创始人、特朗普女婿贾里德·库什纳私交也不错,两人早在今年春季就进行过多次头脑风暴形成完善的收购方案,经过夏天与EA的多次接触后,最终促成了这次联合收购。而Affinity Partners当初主要的资金来源正是沙特政府,库什纳与沙特方面有着千丝万缕的关系,在PIF加入此次收购也起到了重要的牵线作用。尽管库什纳在公告中通过讲述个人和自家孩子对FC系列游戏的喜爱来解释参与收购的初衷,但其中错综复杂的经济利益甚至是政治关系可能才是促成这次收购的核心要素。

游戏行业或迎来寡头时代

对于游戏行业而言,最近3年内先后出现微软收购动视暴雪、Take-Two收购Zynga等大型并购案例。EA收购案也进一步体现了如今整体趋于集中的行业大势。如今中小作坊已然难以在市场中,顶级IP、人才、资金不断向资本密集的大厂集中,玩家们未来所面对的内容供应商朝着寡头化方向发展。

微软收购动视暴雪

图源:路透社

随着EA被正式收购,巨额资金注入游戏市场可能引发业内进一步内卷。微软、腾讯、索尼等游戏竞争对手或许将重新审视自身的发展战略,在游戏研发、IP培育等方面加大投入应对新局面。

另一方面,资本以杠杆方式收购游戏厂商,背后带来的债务压力以及随之而来对游戏本身造成的影响或许也将重塑游戏玩家的体验。除了债务压力让EA等被收购方趋于保守而不敢创新试错,迫于财务压力而利用AI等新兴技术介入到美术、开发、测试等环节削减成本的举措,或将形成千篇一律的游戏内容情节以及产生大量AI特有的Bug,严重影响玩家体验和留存率,让本就“苦EA久矣”的玩家们更加怨声载道,最终反噬的恐怕是游戏厂商本身。

总而言之,EA收购案成为现今游戏产业资本化、寡头化的一个缩影。它既带来了规模效应和资源整合的优势,也伴随着扼杀创意和加剧市场垄断的风险。其长期影响,仍需持续观察。但短期内,FC玩家们期待游戏迎来革命性的改良恐怕依然遥遥无期。

注:本文封面图来自EA