日元对决--日本政府 vs 日本央行,去年的“日元套利交易”会重演吗?

随着日元持续走软,日本政府与日本央行在政策上陷入对峙,这让市场不禁回想起去年春季那场惊心动魄的套利交易及其最终的崩盘。

据追风交易台消息,野村10月31日的报告显示,当前日本政府与央行在日元贬值问题上正上演一场“懦夫博弈”。报告认为,高市早苗首相领导的政府实际上在袖手旁观,期望日本央行能主动考虑日元疲软对通胀的影响而采取行动。

然而,日本央行似乎在等待政府发出更明确的信号。报告指出,外汇政策属于政府和财务省的管辖范围,首相高市早苗也曾表示政府对货币政策负有最终责任。

日本政府和央行在应对日元贬值问题上显然处于对峙状态。本质上,政府在场边观望,期望央行会考虑弱日元对稳定通胀的影响而采取行动,但央行则在等待政府就弱日元发出更明确的信息。

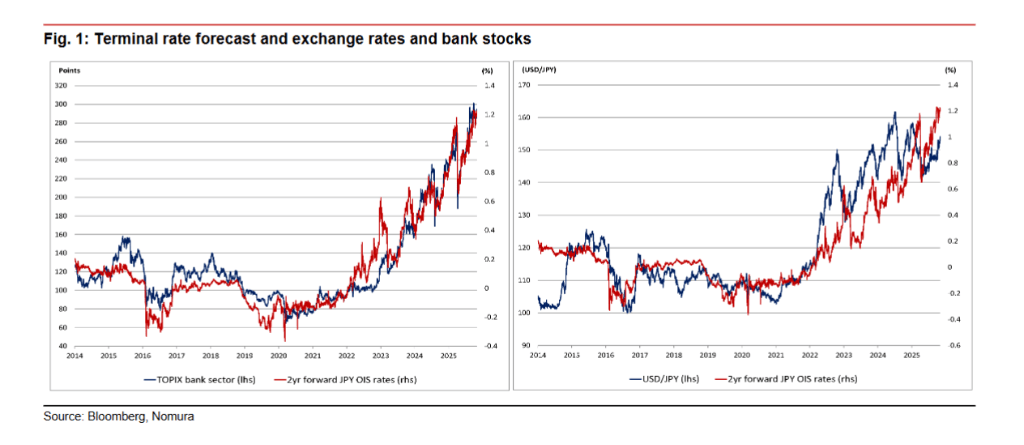

在此背景下,日本央行行长植田和男在最近的会议后并未给出12月加息的明确暗示,导致市场预期的12月加息概率从会前的50-60%区间下降至46%。这种政策上的犹豫和滞后,为投机者创造了空间。

历史重演?警惕去年“套利交易”的急剧逆转

当前的政策僵局让投资者联想到去年春季的市场动态。

当时,做空日元、做多日本股票以及支付短期日元掉期利率的“组合套利交易”盛行,一度将美元兑日元汇率推高至160上方。然而,随着日本央行在2024年7月意外加息,这些交易迅速逆转,导致美元兑日元暴跌至140水平。

野村的报告警示,历史可能重演。报告强调,如果日本政府和央行再次行动迟缓,让投机性套利交易再度膨胀,那么当他们最终出手时,可能会引发日元汇率和日本股价同时大幅下挫的局面。报告写道:

投机者弹药尚足,外部压力或将增加“如果政府和央行只有在投机者的日元和日股套利交易规模扩大后才出手遏制日元疲软,那么美元/日元汇率和股价可能会像2024年7月会议时那样同时大幅下跌。至关重要的是,政府必须在此之前采取措施。”

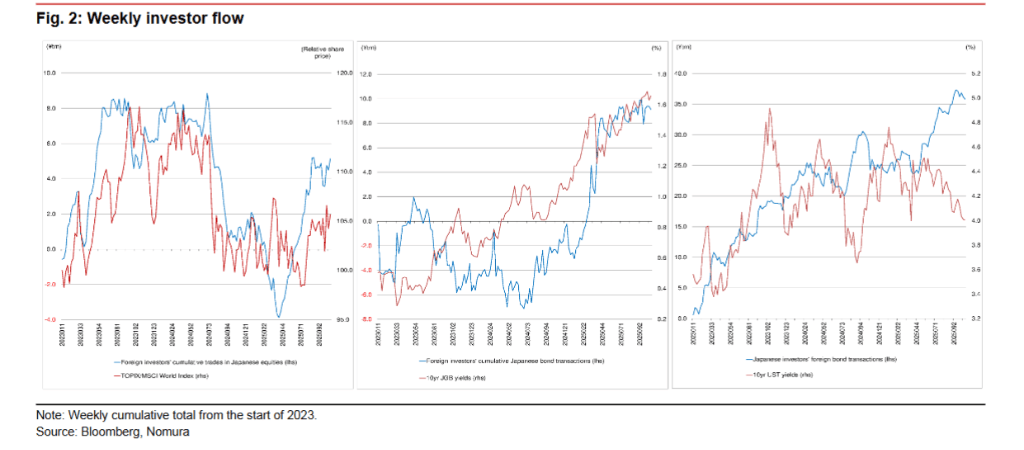

市场是否具备重演去年行情的条件?野村报告提供的数据显示,答案是肯定的。

在截至10月20日的一周内,尽管日股上涨超过3%,但外国投资者的买入行为仍显“温和”。其累计净买入额仅为去年夏季峰值的58%,这表明他们“尚未用尽购买力”。

报告作者认为,如果日本政府继续采取“不干预”(即默许日元贬值)的立场,可能会招致外部压力。鉴于去年日元大幅贬值时美国曾有过先例,美国政府很可能会进行比之前更明显的“口头干预”,以敦促日本采取行动。

对投资者而言,这意味着必须密切关注来自日本政府或美国的任何政策信号。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自。

更详细的解读,包括实时解读、一线研究等内容,请加入【】