灰产冲量、养壳打榜,银行理财获客焦虑难解

近期,在“传统”的银行存款冲量之外,一种围绕银行理财的新型冲量正悄然活跃起来。

20-30元代开账户,200-300元代持产品,围绕理财冲量,已经进化出一条连接银行员工、线上中介、线下门店、兼职人员的灰色产业链。

这一现象,折射出银行理财产品的获客焦虑及规模焦虑。而在冲量灰产之外,银行理财还以收益率展示“注水”、“养壳打榜”等操作,竭力拉动产品销售。

然而,种种手段拉动的规模增长,往往只是暂时的,银行理财行业净值化转型后,负债端预期与资产端投向仍然错位,或许才是制约增长的关键所在。

01 高度组织化的冲量灰产

从中介发布的信息来看,银行理财冲量业务面向银行员工,分为两类,一类是“理财开户”,对应的操作是中介按照要求,组织人员在指定的银行开立理财账户,价格一般在20-30元/个;另一类是“理财代持”,需要在开立账户的基础上,再按照要求购买指定金额的理财产品,由于涉及到资金垫付,此类冲量价格较高,通常是按照购买金额的二三成左右收费,比如购买1000元理财产品、持有7天,费用为200元,此外如果持有期间出现亏损,则由银行员工自行承担。

据媒体调查,围绕银行理财的冲量灰产,已经形成成熟的产业链。前台由中介在网络平台招揽有冲量需求的银行从业人员,后台则有专门的团队在线下开设门店,利用监管漏洞,将开户及代持行为包装成兼职活动,吸引完全没有理财需求的兼职人员参与其中。

为了尽可能摊薄成本,线下门店通常将多个项目打包,让兼职人员一次性操作,包括实名认证、风险测评、绑定银行卡、签署电子协议在内的常规流程,均在门店人员的全程指导下快速完成,临时招募的兼职人员,随之快速转化为银行理财名义上的开立者和持有人,成为各类统计报表上持续跳动的数字。

一套高度组织化、流程化的灰产运作模式能够成型,意味着其背后有着真实而可观的市场需求。具体到银行理财冲量,则说明有冲量需求的银行理财员工并非少数。而他们之所以不惜风险求助于灰产,并愿意为此自掏腰包,显然与银行严苛的考核压力有关。

那么,银行为何要强推理财产品?

02 应对存款搬家的关键抓手

严格意义上讲,银行如今已不是银行理财产品的主力发行方。

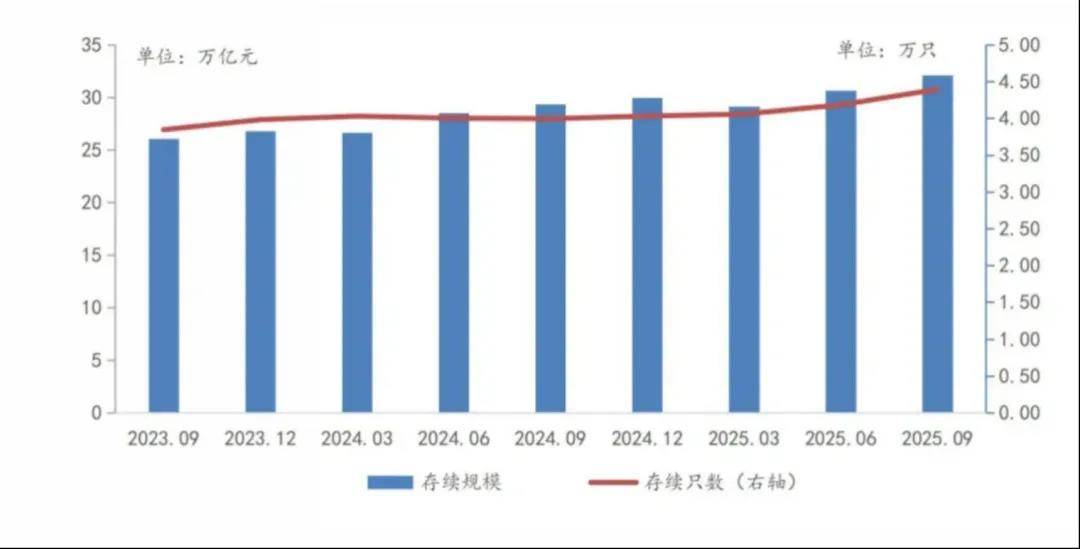

《中国银行业理财市场季度报告(2025年三季度)》(以下简称“银行理财三季报”)显示,截至2025年三季度末,全国共有181家银行机构和32家理财公司保有存续理财产品,产品总数达4.39万只,存续规模为32.13万亿元。其中,理财公司占据绝对大头,截至三季度末,32家理财公司的存量理财产品规模达到29.28万亿元,在全市场的占比高达91.13%。

而182家银行合计的存量规模占比不足10%,仅为2.85万亿,且较去年同期下降28%。究其原因,很大一部分是中小银行在压缩自营理财规模,部分银行甚至直接清零。

虽然体量在缩小,但银行仍然是理财产品的主要销售渠道。据中国理财网统计数据,2025年上半年,32家理财公司中共有22家开展直销业务,累计销售金额仅为3197亿元。而在第三方互联网平台代销遭封堵后,银行便成为理财产品为数不多且高效的销售通道。

对整个银行体系来说,随着近两年存款利率不断下行,“存款搬家”趋势愈演愈烈,理财产品的重要性愈加凸显。而不同类型的银行,又有着不同的考量。

就旗下有理财公司的大中型银行而言,用“亲儿子”的理财产品接棒存款产品,承接原有的储户,可以保证资金仍然存留在自身的体系之内;而对于旗下没有理财公司的中小银行而言,通过跨行代销理财产品,一方面可以增加客户粘性,防止多年来积累下来的储户持续流失,另一方面,也可以在无需占用大量资本金的条件下,增加中间业务收入。

实际上,这类从存款转化为理财的“存款搬家”,并不可怕,也非新事。从理财产品的最终资产端投向来看,大部分还是购买同业存单、存放在银行或购买债券,最终仍然体现为银行的同业存款或是经营主体的存款。

真正值得警惕的其实是“存款入市”。这种类型的“存款搬家”意味着伴随利率下行和投资者风险偏好变化,银行理财“低波、稳健”的传统定位逐渐失去吸引力,权益市场分流银行体系资金。

03 收益率注水,“养壳打榜”

今年以来,银行理财规模快速膨胀。截至三季度末,全市场理财存续规模为32.13万亿元,同比增加9.42%,环比上半年末的30.67万亿元增加4.76%;全市场持有理财产品的投资者数量达1.39亿,同比增长12.7%。

收益率方面,截至三季度末,现金管理类理财7日年化收益率为1.33%,固收类理财年化收益率为2.42%,相比1年期银行存款利率普遍跌破1%,银行理财的相对优势明显。

但在亮眼增长数据的表象之下,也滋生了一些令人担忧的乱象。除了银行内部考核压力催生理财产品冲量灰产之外,理财产品通过收益率展示“注水”、“养壳打榜”等操作,吸引诱导投资人的现象,屡见不鲜。

以操作手法更为隐蔽的“养壳打榜”为例,为吸引投资人购买产品,部分理财公司会精心打造高收益的爆款“打榜产品”,其操作方式是首先大量发行新产品构建打榜基础,并将用于打榜的新产品与其他老产品的资金,一起汇集于同一信托专户,然后利用信托专户的T-1估值规则进行“双向”套利,在市场上涨时,让打榜产品捕获上涨收益,在市场下跌时,将打榜产品的亏损转嫁给其他产品,从而实现了新旧产品之间的收益转移,将原本属于老产品持有人的收益,定向转移至打榜新品。

经此操作,部分爆款新品的收益率甚至可以高达年化10%,然而这样的高收益显然难以长期维持,在吸引大量投资人进场后,其收益率又会快速跌落。

此外,尽管为数众多的银行加码跨行代销理财产品,但从最新数据来看,成效并不明显,作为银行理财产品绝对的供应主力,理财公司对于母行的依赖,反而进一步上升了。银行理财三季报显示,2024年年底至今年一季度,整个理财行业由母行代销的金额占比曾一度逐月下降至65%以下,但从今年5月到9月,母行代销金额占比又一路上行至70%左右,理财公司对于母行的依赖重回高位。

以上种种,无论是灰产冲量、“养壳打榜”,还是母行依赖加剧,似乎都指向同一个问题,那就是即使是在“存款搬家”的大背景下,银行理财也并没有那么好卖。而进一步探究问题的症结,则不可避免地又要回到银行理财行业净值化转型后所面临的根本性矛盾——负债端投资者缓慢变化的“保本高收益”预期,与净值化转型后资产端必须直面市场波动的现实,存在严重错配。

2022年理财产品净值大幅回撤引发投资者赎回潮,便是这种错配的集中体现。而净值化转型后,银行理财在规模上相比其他大类资管产品踌躇不前,也是这种错配的鲜明写照。以投资者接受市场波动的公募基金为例,同样是净值化管理,从2017年底到2025年上半年,公募行业总规模从11.6万亿暴增到了34.39万亿元,而同期迎合投资者保本需求的银行理财,则仅从29.54万亿元增长到30.67万亿元,基本是原地踏步。

从2018年资管新规落地至今,银行理财产品的净值化转型已经7年时间,但如何弥合投资人的刚兑旧预期与净值化新产品之间的错位,如何推动客户理解风险、接纳波动,仍然有待整个行业彻底解决。