2026年1月6日|银行承兑汇票贴现利率行情 & 市场资金面解读

进入 1 月以来,资金面与承兑汇票市场的联动再度增强。央行公开市场操作、短端资金利率变化,正在持续影响承兑汇票贴现定价。

一、今日资金市场动态

2026 年 1 月 6 日,央行以固定利率、数量招标方式开展 162 亿元 7 天期逆回购操作,操作利率 1.40%,实现当日全额中标。

从资金价格来看:DR007 加权平均利率收盘上涨 0.26BP,报 1.4312%;隔夜回购 DR001 上涨 2.05BP,报 1.2624%。

整体来看,短端资金价格小幅抬升,但仍处于相对可控区间,资金面未出现明显紧张。

对企业而言,这意味着:

银行体系流动性尚可,但边际趋紧,对贴现利率的“继续下探”形成一定约束。

二、昨日票据市场数据复盘(1 月 5 日)

从票据市场成交情况看:

- 贴现发生额:768.61 亿元

- 承兑发生额:984.01 亿元

承兑与贴现规模均保持在较高水平,说明企业票据使用和资金周转需求依然活跃,票据并未明显“滞留”。

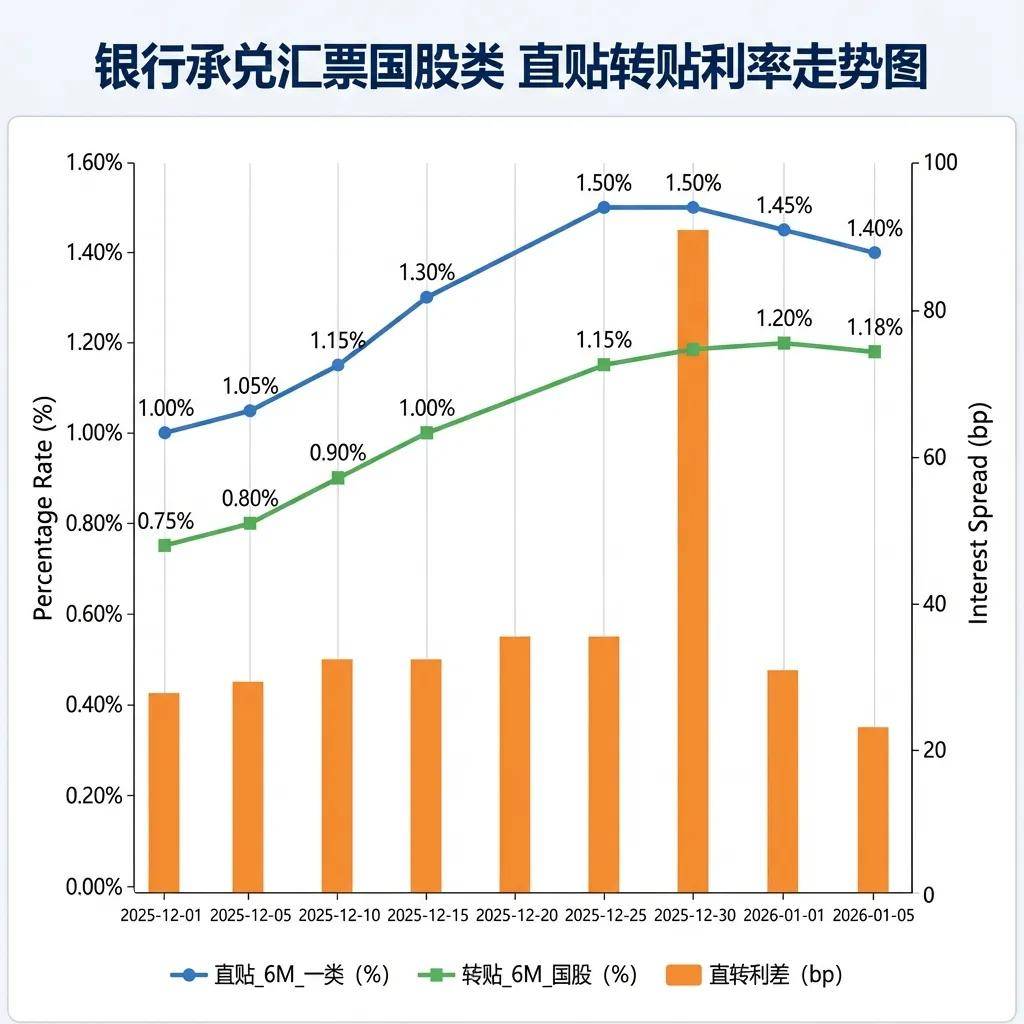

三、今日票据贴现市场展望

结合资金面与市场交易反馈,当前票据市场呈现出以下特征:

1️⃣ 供给端:

今日票源供给预计较前一交易日 有所回暖,但整体规模或仍难以突破千亿水平,卖盘出票意愿延续。

2️⃣ 需求端:

1 月存在部分信贷提前透支现象,同时本月贴现到期量偏大,买盘配置需求仍在,不排除部分机构提前入场收票。

3️⃣ 价格表现:

在票源供给增量有限的背景下,买卖双方博弈明显,部分机构存在 “收口”偏好,但降价空间受限。

综合判断,足月票据利率或以震荡调整为主,二季度票据延续阶段性回暖的可能性仍在,需重点关注大行操作节奏与市场情绪变化,警惕票价出现回落。

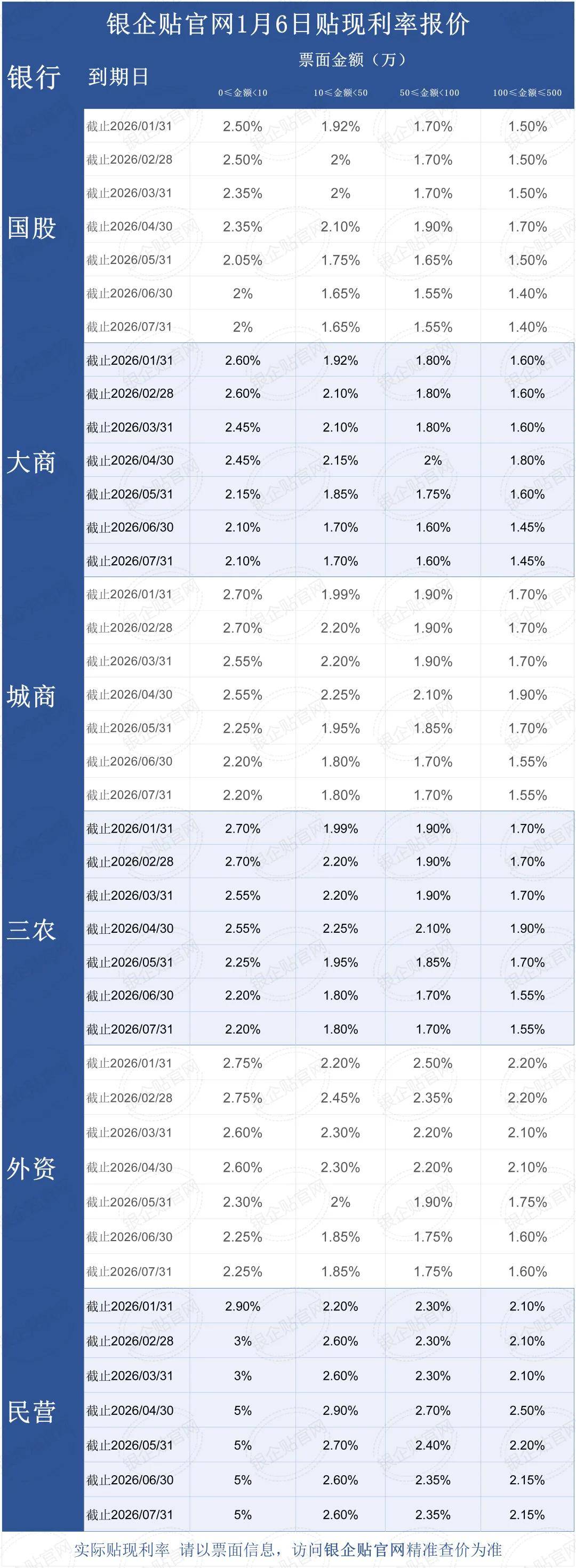

四、结合最新贴现利率报价,企业应如何理解?

从近期银行承兑汇票贴现利率报价结构看,不同银行类别、不同金额区间之间的分化仍然存在。

对持票企业来说,更重要的并不是“绝对最低价”,而是:

- 是否选对了合适的贴现时点

- 是否清楚自身持有的承兑在市场中的真实定位

- 是否掌握足够的实时信息,避免被动接受价格

同样一张承兑汇票,贴现成本的差异,往往来自信息和节奏。

需要提醒的是,票据贴现利率会随资金面、供需关系及机构策略动态调整,本文所述行情仅反映当前市场状态。

企业在办理贴现前,仍应以票面信息和实时询价结果为准,合理安排资金计划,避免因时点选择不当增加财务成本。