银行“瘦身”潮:年内超370家银行注销,9000家网点退出

广东东莞市民王女士近期发现,常去的村镇银行悄然转型为某股份制银行网点,隔壁镇的几家农商行也陆续关闭。“日常办事影响不大,但总觉得少了点熟悉的感觉。”她的直观感受,正是中小银行及物理网点加速“退场”的缩影。

第一财经梳理数据显示,截至12月8日,年内因合并或解散注销的银行达377家,较去年190余家的全年数量近乎翻倍;同期获批退出的银行物理网点超9600家,较去年同期增幅超200%,银行行业“瘦身”步伐明显加快。

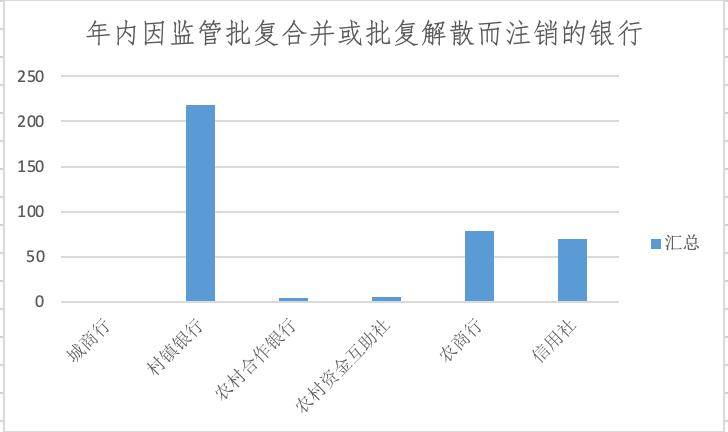

从区域分布看,银行数量减少最集中的内蒙古、山东等地,恰是2010年以来中小银行扩张最迅猛的区域。企业预警通数据显示,377家注销银行中,村镇银行以218家占比近六成,农商行和信用社分别以79家、70家紧随其后。多数注销的中小银行并非彻底退出,而是并入规模更大的机构,如迁安襄隆村镇银行解散后,全部资产负债由唐山银行承继。

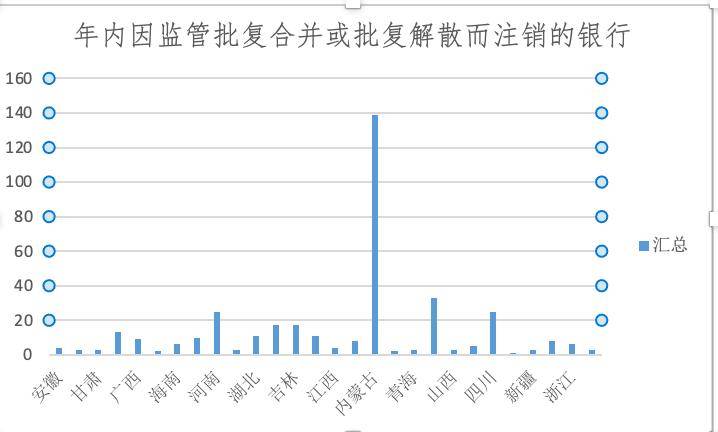

内蒙古成为注销银行最多的省份,达139家,这与当地农信系统整合直接相关。今年5月,注册资本580.2亿元的内蒙古农村商业银行成立,一次性整合120家农信机构及村镇银行,成为全国首个省级统一法人银行。类似案例不断涌现,10月农业银行便获批收购克什克腾农银村镇银行并设分支机构。四川、山东、河南等地注销银行数量也均超20家。

留存银行也在持续精简网点,其中农商行分支机构退出最多,达5400家,国有大行退出962家。这一趋势源于多重动因,风险化解是首要推力。《2024中国金融稳定报告》显示,357家高风险银行主要集中在农村合作银行、村镇银行等中小机构,惠誉测算其资产规模占比仅2%。国信证券王剑指出,中小银行受区域经营、存款成本高、资本补充难等限制,不得不收缩高风险业务。

2020年启动的农信系统改革已推动11省市成立省级农商行或联合银行,贵州等地正筹建市级统一法人农商行,带动一批机构启动解散程序。金融科技则提供了技术支撑,华南某银行科技主管透露,超八成日常业务已线上完成,AI技术让贷款审核从几天缩短至几分钟,智能客服覆盖多数咨询需求,大幅降低了对物理网点的依赖。

成本压力同样关键,一个普通网点年租金、人力等开支近千万元,而线上业务成本仅为线下十分之一。不过,行业也关注到潜在风险,某村镇银行前行长担忧,整合后大型机构可能转移业务重心,削弱“三农”及普惠金融服务。但也有观点认为,部分区域网点过度集中,适度撤并结合线上化并不会影响服务。

对此,金融监管总局明确表示,将指导银行保障县域网点供给,平衡经济效益与社会效益,既防重复建设,也防金融空白和排斥,推动银行选择适配的营业场所。