原创 关税对宏观经济的影响及货币政策应对——基于多部门模型分析

内容提要

国际清算银行(BIS)2025年三季度季报中,《关税对宏观经济的影响评估:基于多部门模型分析》指出,加征高关税将对全球各经济体的产出和通胀造成显著冲击,其影响呈现出“国别分化、行业溢出”的特征。建议货币政策分类施策,并辅以结构性政策弥补潜在产出损失。

一、研究背景与框架

2025年4月,美国宣布大幅提高进口关税。本轮加征关税呈现两大特征:国别差异,如巴西、中国、印度、瑞士面临高关税,而加拿大和墨西哥多数商品获豁免,其他主要经济体则普遍处于10%~15%区间。行业差异,如铝、钢关税达50%,汽车及零部件为25%,但石油、计算机设备、多数药品和服务业暂未纳入。关税政策不仅冲击双边贸易,更通过全球供应链网络传导至上下游行业,可能引发全球增长放缓、供应链重构及物价波动,给各国货币政策带来新挑战。因此,运用定量模型评估关税影响并分析货币政策应对路径,具有重要意义。

BIS多部门模型具备技术优势。为评估政策响应,BIS采用多部门动态随机一般均衡(DSGE)模型(BIS-MS)。该模型基于中等规模DSGE,其核心创新在于两大扩展:一是多部门结构,模型涵盖16至20个经济部门,可刻画行业间复杂的投入产出关系;二是多国适配性,模型可校准至80多个经济体的投入产出数据,支持跨国比较分析。这两大特点使BIS-MS区别于其他宏观模型,使其适合研究短期部门冲击、长期结构性变化及传导机制的跨国差异。

应如何对关税冲击做量化测度与建模转化?研究人员首先采用多部门全球贸易模型(MS-Trade)来准确刻画关税政策对宏观经济的初始影响。该模型覆盖全球约90%的GDP总量,包括63个主要经济体和16个关键行业,综合考虑了各国要素禀赋、贸易模式、汇率变动及非关税壁垒等因素,能够较为全面地估算关税上调带来的产出与物价的偏离程度。

在此基础上,进一步使用BIS-MS模型来为货币政策应对提供政策建议。具体来说,研究人员将MS-Trade模型的模拟结果转化为BIS-MS模型所需的两类冲击变量。一是成本推动型供给冲击:当美国对特定进口商品加征关税后,相关产品的进口价格上升,导致依赖这些中间品的企业生产成本增加。在模型中表现为各行业边际成本的外生上行,进而推高整体通胀水平。此类冲击在资本密集型和技术密集型行业中更为显著。二是外需收缩型需求冲击:由于美国市场准入门槛提高,出口国对美销售下降,导致其总需求减少。在模型中体现为最终需求项的负向扰动,影响范围涵盖出口导向型经济体的整体产出与就业。

通过联合施加这两种冲击,BIS-MS能够模拟关税政策在不同时间维度上的动态演化过程,并评估不同货币政策反应函数在应对此类复合冲击时的有效性,帮助决策者判断是应优先稳定通胀、保增长还是防范金融风险。

二、关税对宏观经济的影响

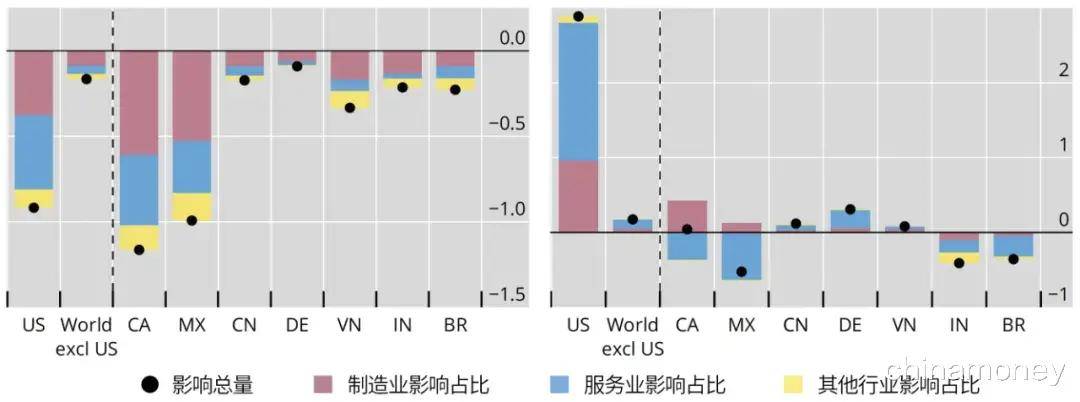

基于MS-Trade模型的模拟结果,关税对全球经济的影响呈现出明显的“核心国家重、外围国家轻”的国别分化特征(见图1)。这一影响可以从产出、物价、行业三个维度来分析。

一是对产出的影响。关税对各国产出的影响程度主要取决于该国与美国之间的贸易依存度以及在全球供应链中的嵌入程度。美国作为关税政策的发起方,虽然征收关税本身可能带来短期保护效应,但由于全球总需求下降带来的“溢出效应”,其自身也受到显著冲击。具体来看,随着其他国家对美出口减少,进口美国商品的能力随之下降,同时国内生产所需的中间投入品成本上升,导致美国产出下降约0.9%。

对于其他国家而言,关税主要通过总需求渠道产生影响,影响大小与其对美出口的依赖程度及参与全球供应链的程度密切相关。《美墨加协定》(USMCA)成员国受影响最明显:由于美国是加拿大和墨西哥的第一大出口国,因此两国产出降幅较大,预计将分别下滑1.2%和1.0%。越南同样面临较大压力,因其电子和纺织业高度依赖对美出口,该国产出预计下降0.3%,是亚洲主要经济体中降幅最大的国家。相比之下,中国和德国由于对美直接出口占比较低,并且深度融入全球产业链,能够较好地调整生产和贸易结构,因此产出仅小幅下降0.1%~0.2%。巴西和印度尽管面临较高的关税壁垒,但对美贸易依赖程度相对有限,因此产出影响较小,预计下降约0.2%。

二是对物价的影响。物价的变化取决于需求侧冲击与供给侧冲击之间的相对强弱。美国作为征税国,进口商品价格上涨直接传导至国内市场,推高整体物价水平。数据显示,交通运输设备价格上涨10%,纺织品上涨19%,金属制品上涨15%;此外,服务业因工资上涨和中间投入成本上升,物价也上涨约2.2%。综合来看,美国整体物价水平较征税前高出约2.9%。

在其他国家,物价变动则更为复杂,受到双重力量作用:一方面,出口减少导致总需求下降,形成通缩压力;另一方面,若这些国家大量依赖从美国进口中间品或资本品,则输入性成本上升又会推动价格上涨。两者相互博弈决定了最终物价走势。例如,墨西哥和巴西出口萎缩带来的需求冲击占主导地位,导致物价分别下降0.5%和0.4%。加拿大由于实施关税反制带来额外通胀压力,导致价格几乎不变。中国和德国等经济体在全球供应链中的融入程度相对其对美进出口而言较高,需求与供给冲击大致抵消,因此物价变动幅度极小。

图1 关税对产出(左)和物价(右)的影响

注:图示为基于MS-Trade模型估算的、截至2025年8月25日已公布关税的短期影响,其数值表示为相对于假设关税为2024年底情境下影响水平的偏离值。

资料来源:亚洲开发银行多区域投入产出表(ADB-MRIO),作者计算

三是行业层面的溢出效应。关税还表现出显著的行业间溢出效应,尤其体现在服务业领域。首先,服务业多为劳动密集型产业,宏观经济环境变化会影响就业和工资水平,从而传导至服务价格。其次,部分服务业(如旅游、运输、物流等)具有可贸易属性,容易受到国际市场价格波动的影响。第三,服务业在大多数经济体中占据主导地位,即使价格出现轻微波动,也可能对整体通胀水平造成较大影响。模拟结果显示,在美国,服务业贡献了约50%的产出下降和超过50%的物价上涨。在其他国家,服务业同样是产出和物价波动的重要来源,其影响不容忽视。

三、货币政策应根据冲击类型分类施策

基于BIS-MS模型分析,关税对不同经济体的冲击性质存在根本差异,需根据冲击类型制定差异化的货币政策应对策略。

一是针对以需求冲击为主的经济体(如墨西哥和巴西)。此类经济体面临的核心问题是有效需求不足,而非供给约束。因此,货币政策无需在稳定产出与控制通胀之间进行权衡。为缓解经济下行压力,建议采取适度宽松的货币政策,通过降低利率、改善流动性等方式,提振总需求,促进经济恢复。

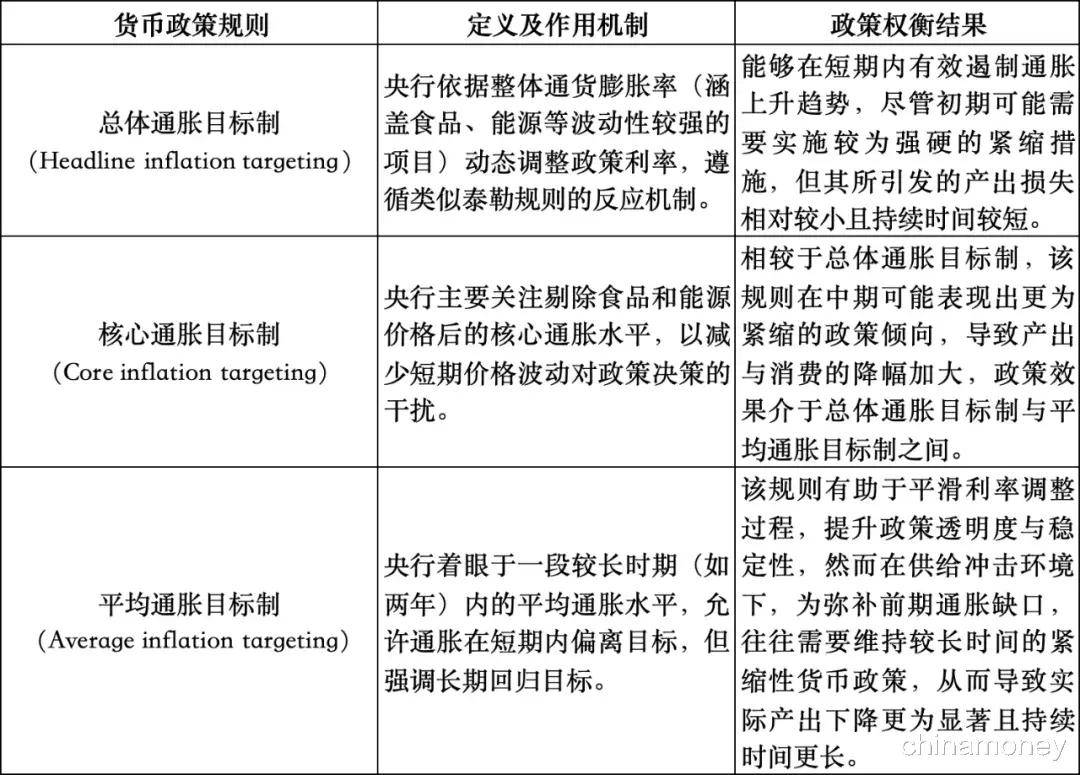

二是针对以供给冲击为主的经济体(如美国)。关税的影响主要体现为生产成本上升。由于中间品与原材料进口成本提高,企业面临输入性通胀压力,进而导致整体物价水平上升。与此同时,高成本抑制了企业的生产和扩张意愿,造成产出下降。由此形成的“滞胀”格局使得货币政策陷入两难:若采取紧缩政策以抑制通胀,则可能加剧经济衰退;若维持宽松立场以支撑产出,则可能助长通胀预期,延长通胀周期。在此类情境下,货币政策制定需基于具体的规则框架进行权衡。当通胀预期稳定时,央行可以偏离标准泰勒规则,采取观望(look-through)策略,即暂时不因通胀上升而收紧货币政策,从而抵消加征关税带来的大部分产出损失;当通胀预期脱锚时,则应将利率设定在能够实现通胀目标的水平。BIS的另一篇工作论文(Burgert等,2025)表明,可通过对表1中三种通胀目标制货币政策规则的比较分析,评估其在应对暂时性供给冲击(如关税冲击)时的政策效果。

表1 不同货币政策规则应对暂时性供给冲击的政策效果对比

因此在供给冲击主导的情境下,不同货币政策规则在通胀控制与产出稳定之间的权衡程度存在明显差异。总体而言,平均通胀目标制虽具备良好的政策连续性优势,却在产出方面付出最大代价;相比之下,总体通胀目标制能够在保障通胀可控的前提下,将产出损失降至最低。

综上,货币政策的制定应充分考虑冲击的性质与经济结构特征。对于需求不足型经济体,应优先通过宽松政策稳定总需求;而对于供给冲击主导的经济体,则需在通胀与产出之间审慎权衡,并结合本国实际情况选择适宜的货币政策框架。此外,鉴于关税等外部冲击可能引致潜在产出下降及结构性调整,仅依靠货币政策难以完全应对,还需辅以产业政策、财政政策等结构性措施协同发力。

*原文为国际清算银行(BIS)发布的2025年三季度报告专题。原文见https://www.bis.org/publ/qtrpdf/r_qt2509.pdf。本刊获BIS许可编译刊发。

作者:益言 编译