原创 英国央行今晚按下暂停键,但处境比美联储更尴尬

在美联储决议过后,今晚的英国央行决议按照惯例登场,即便市场预期维持利率在4.25%不变,但今日美国休市数据清淡下,令市场将部分焦点也放在了英国方面。继上个月勉强决定降息后,在关税紧张局势缓解和工资增长前景不明朗的背景下,英国央行官员预计本周将暂停进一步降息。在5月会议上,英国央行决策者在决策上的分歧变得更大,削弱了投资者对英国央行加快降息步伐的预期。

但近期更多的数据显示,英国经济和劳动力市场在增税和特朗普的贸易战的重压下不堪重负,英国央行面临着进一步降息的压力。市场预期夏季进一步降息的可能性将翻倍,下一次降息可能在8月份,之后11月再次降息,年底前两次降息的可能性已几乎完全被市场消化。

自2024年8月以来,在通胀持续高企且工资增长强劲的背景下,英国央行已四次降息,反映其“渐进和谨慎”的立场,降息的步伐处于欧央行(自2024年6月以来,欧洲央行已经将基准利率下调了2个百分点)和美联储(去年降息三次)之间。

但在制定货币政策决策时需要考虑的变量异常多:关税对英国经济可能产生的影响(英国经济在4月份出现萎缩)、中东冲突风险上升、英镑兑美元汇率飙升、国内工资增长放缓,雇主们纷纷裁员降薪,以应对财政大臣雷切尔提出的260亿英镑(352亿美元)的工资税上调。根据最近的商业调查,许多企业称他们将在未来几个月进一步提高价格。

周三公布的英国通胀显示,5月份CPI为3.4%,英国央行此前预计通胀率在9月份将加速至3.7%,央行坚称,受能源等价格管制导致的通胀“高峰”将是暂时的,2%的目标将在2027年初实现,尽管官员们仍对可能出现的“第二轮效应”保持警惕,这可能会加剧工资需求和物价上涨。而且最新的中东局势有推升能源价格的风险,意味着通胀是否再次加速存在不确定性。

最新GDP显示,英国4月份的经济出现了一年半以来的最大月度萎缩,扭转了此前的增长势头。原因是企业面临特朗普关税的冲击。这在一定程度上反映了第一季度0.7%的强劲增长的回落,当时消费者选择在关税生效前大幅消费,制造商也争相赶在美国关税生效前抢占先机。

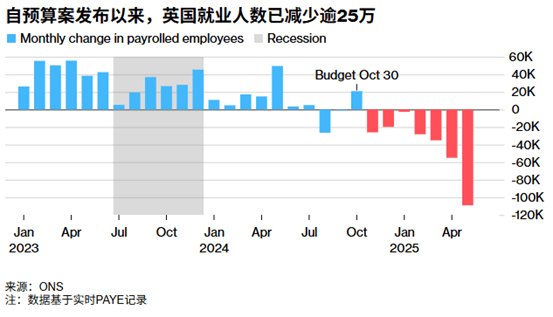

与此同时,就业市场疲软正在加速,5月份就业人数创下五年来最大降幅,这意味着自工党政府宣布提高雇主工资税和最低工资标准以来,英国经济已损失超过25万个工作岗位。薪资增长放缓幅度也超过预期,但仍远高于与目标通胀率相符的3%的水平。

数据疲软以及降息预期升温提振了英国政府债券上周的表现,使其表现优于大多数发达国家债券。对货币政策变化最为敏感的两年期英国政府债券收益率下跌14个基点至3.88%,为一个月来的最低水平。

尽管本次英国央行决议预计保持利率不变,但市场预期委员会的投票可能会呈现“鸽派”,意味着更多委员赞成进一步降息,抑或在决议声明中采取鸽派的立场,所以英镑可能做好迎接短线利空的准备,但是如果决议立场整体符合预期,则对于英镑的指引不会太明显,所以当前英镑还是聚焦在外围美元间接指引和中东局势上。