苏州银行2025一季报:双引擎驱动下的区域银行转型样本

文/王宁

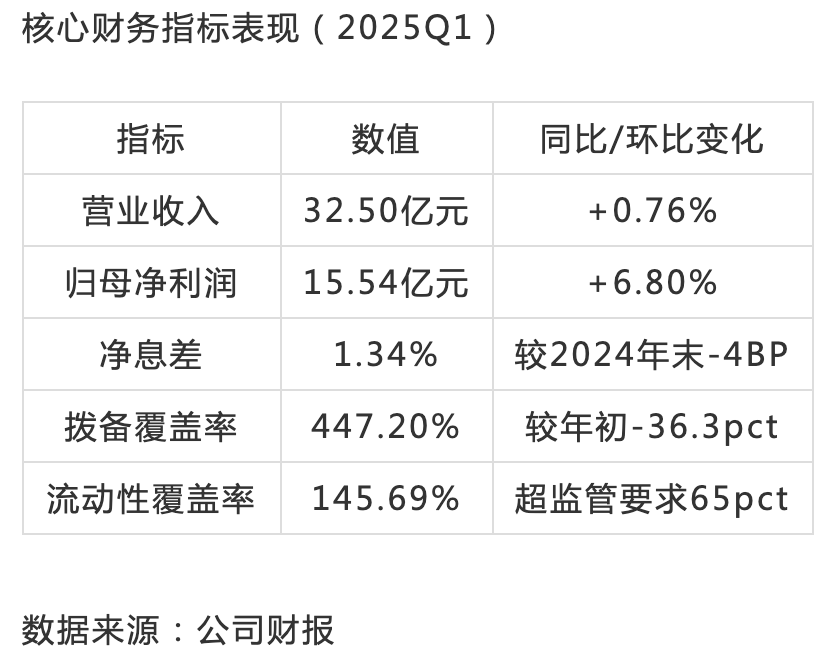

2025年一季度,苏州银行以总资产7271.54亿元(较年初+4.82%)的规模实力,在长三角城商行梯队中率先突破七千亿关口。面对利率市场化深化与区域经济转型的双重挑战,其归母净利润15.54亿元(同比+6.80%)的韧性增长,不仅折射出深耕实体经济的战略定力,更揭示了“科创+跨境”“民生+财富”双引擎战略的突破性进展。透过这份财报,一家区域银行如何以0.83%的不良率和447.20%的拨备覆盖率,在资产荒与同质化困局中开辟差异化增长路径的实践样本跃然眼前。

一、财务基本面:规模与质量的动态平衡

(1)规模扩张的结构性优化

资产结构重塑:贷款总额较年初增长8.86%至3628.90亿元,占资产比重提升1.92pct至49.9%,而交易性金融资产压缩14.4%,信贷资源向实体经济倾斜趋势显著;

负债稳定性增强:存款总额较年初激增11.04%至4630.14亿元,存款占比提升4.25pct至63.7%,同业负债占比下降4.79pct,负债成本下行空间打开;

资本充足性稳固:核心一级资本充足率9.80%,显著高于监管底线,可转债转股持续增厚资本缓冲垫。

(2)盈利韧性的多维支撑

非息收入逆势增长:非利息净收入同比提升3.0%,对冲息差收窄压力,财富管理、国际结算等中间业务贡献增强;

成本管控成效显现:管理费用增速低于营收增速,成本收入比持续优化,数字化降本效应释放;

现金流管理承压:经营活动现金流净额同比下降41.25%,主要源于贷款投放加速与负债结构调整,但绝对规模仍达108.63亿元。

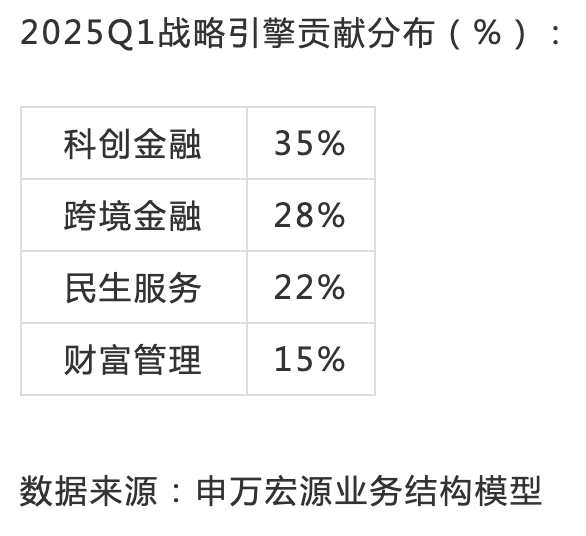

二、业务结构:双引擎战略的落地突破

(1)科创与跨境:区域产业升级的金融枢纽

科创企业生态闭环:服务科技型企业超1.2万家,授信总额突破1200亿元,落地全国首笔“新质生产力”专项转贷款;

跨境金融爆发式增长:国际结算量168亿美元(同比+100%),外币融资、外汇衍生品增速超200%,新一代国际结算系统提升效率40%;

绿色金融协同推进:“碳e贷”产品体系扩容,清洁能源项目贷款占比提升至绿色信贷总额的65%。

(2)民生与财富:普惠金融的价值重构

社保金融深度渗透:三代社保卡累计发卡470万张,服务养老金业务450万人次/年,29家适老化网点构建银发服务网络;

财富管理进阶升级:“苏心财富”品牌体系成型,权益类产品保有量增长30%,财富中收占比突破15%;

小微服务数字化跃迁:AI信贷审批系统缩短小微贷款周期40%,区块链平台降低供应链融资成本1.2pct。

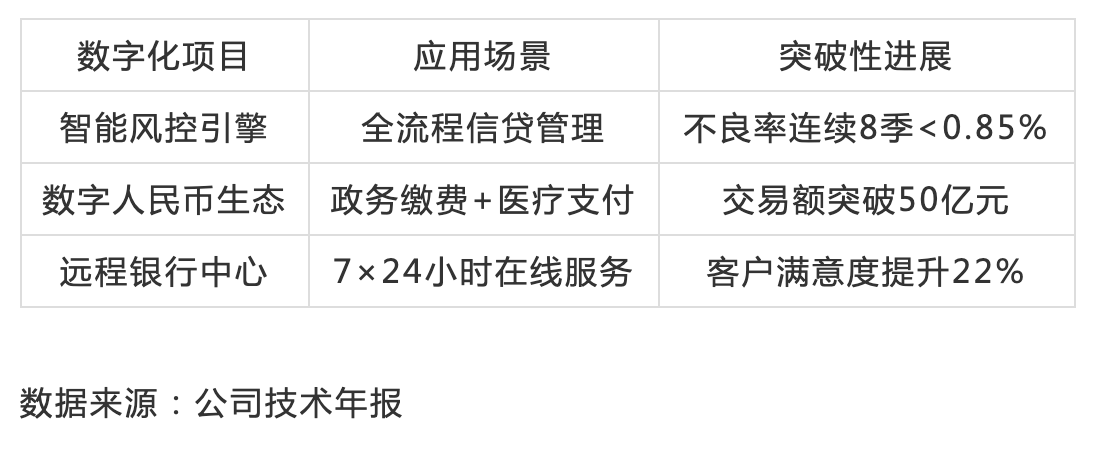

三、战略纵深:数字化转型与区域协同

(1)技术赋能的三大支点

(2)区域布局的深度进化

江苏省内全覆盖:13家分行、185家网点形成密集服务网络,新设徐州分行强化苏北辐射力;

产业金融精准滴灌:制造业贷款占比28%,聚焦江苏“1650”产业体系,半导体、生物医药贷款增速超25%;

跨区域经验输出:向中西部地区输出“银政企”合作模式,长三角基建项目融资超300亿元。

四、风险与挑战:高质量发展的攻坚点

(1)息差管理的长期命题

资产端收益承压:新发放对公贷款平均定价较LPR加点收窄至35BP,较2024年同期下降12BP;

负债成本缓释有限:存款成本率已降至1.78%,进一步压降空间收窄,同业存单发行成本抬升。

(2)资本与分红的平衡术

资本消耗加速:风险加权资产增速(12.2%)超营收增速,核心一级资本充足率逼近9.5%预警线;

股东回报刚性:34.07%的分红比例连续五年维持高位,资本补充依赖可转债转股与利润留存。

(3)零售资产质量隐忧

共债风险抬头:个人消费贷不良率较年初上升0.64pct至1.66%,需警惕经济弱复苏下的信用风险传导;

房地产关联暴露:虽无直接开发贷敞口,但抵押物估值下行仍潜在影响二手房按揭资产质量。

五、未来展望:区域标杆的进阶路径

2025-2027战略锚点:

1. 科创金融纵深:目标科创企业授信突破1500亿元,建设长三角科创金融服务中心,专利质押融资覆盖率提升至50%;

2. 财富管理跃迁:三年内AUM突破2000亿元,财富中收占比提升至25%,打造“苏式生活”财富品牌;

3. 数字化深水区:投入5亿元建设“苏银大脑”,实现80%业务流程智能化,大模型覆盖风控、客服等核心场景。

正如董事长崔庆军在业绩说明会所言:“稳健长行是底色,创新求变是基因”。在0.63倍市净率的估值洼地下,苏州银行以国资股东增持3亿元的实质性信心,向市场传递出对“双引擎”战略的坚定信念。当区域银行转型进入深水区,这份财报揭示的不仅是数据增长,更是一场关于差异化生存的范式革命。

数据来源:苏州银行2025年一季报(东方财富网)/管理层讨论与分析(证券之星)/股东增持与资产规模(上证报)等

财经渔情声明:本文基于公开信息资料撰写,所表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。