许昌拟设立总规模3000万元“外贸贷”准备金,合作银行条件公布

【大河财立方消息】7月23日消息,《许昌市“外贸贷”融资业务管理办法(试行)》公布,公开向社会征求意见。

《许昌市“外贸贷”融资业务管理办法(试行)》提出,市财政局筹集资金设立总规模3000万元的“外贸贷”准备金,作为外贸企业申请贷款的增信手段,对银行向符合条件的外贸企业发放的贷款承担有限补偿责任,合作银行承诺放大不低于10倍向外贸企业发放贷款。

市投资集团或其指定的下属国有公司作为准备金托管机构,对准备金实行专账管理,存放于合作银行。合作银行必须具备7个基本条件,贸易融资经验丰富,为“外贸贷”提供专门信贷方案,单独发放,独立核算或标识,并保证信贷规模等。

合作银行发放“外贸贷”贷款产生损失的,准备金不承担利息损失以及由合作银行自身原因造成的损失。在银行穷尽追偿手段后,仍存在本金损失的,由准备金按照一定比例和限额补偿。

许昌市“外贸贷”融资业务管理办法(试行)

第一章 总 则

第一条 为贯彻落实河南省关于支持稳外贸有关政策精神,加强对外贸企业金融支持力度,促进我市外贸高质量发展,制定本办法。

第二条 外贸贷融资业务(以下简称“外贸贷”)坚持“政府引导、市场运作、专业管理、风险共担”的原则,以财政资金撬动金融杠杆,通过信用保险、风险补偿等增信手段,调动银行贷款积极性,帮助外贸企业拓宽融资渠道,降低融资成本。

第三条 “外贸贷”不以营利为目的,在风险总体可控的前提下,可承担合理损失,最大限度发挥财政资金效用。

第二章 管理服务体系

第四条 市商务局、市财政局、许昌海关、人民银行许昌市分行、国家金融监管总局许昌分局、市投资集团、出口信用保险机构依据各自职责,做好“外贸贷”相关工作。许昌海关负责提供外贸企业进出口数据,为开展“外贸贷”业务提供数据参考。市商务局联合市财政局和市投资集团确定“外贸贷”合作银行,对准备金托管机构进行监督,确定准备金额度,审核“外贸贷”业务损失补偿、坏账核销申请并批复意见。

第五条 每年4月底前,由市商务局牵头许昌海关、市财政局、市税务局、人民银行许昌市分行、国家金融监管总局许昌分局、市供电公司以及各县(市、区),制定外贸企业“推荐名单”,为合作银行贷前审核提供帮助。名单实施动态管理,每年调整一次,并进行公示。

第六条 准备金托管机构在市商务局和市财政局的监督下,负责管理准备金账户、报告运行事项、向市商务局和市财政局提交年度资金托管报告等。

第七条 “外贸贷”合作银行负责“外贸贷”业务的尽职调查、授信审批、贷款发放、贷后管理、风险化解以及逾期贷款的催收和追偿等工作。按照本办法及相关约定,给予“外贸贷”业务专项信贷规模,安排专业团队办理“外贸贷”业务,建立审批绿色通道,提高业务办理效率,配合开展审计、监督、检查、绩效评价等工作。

第八条 出口信用保险机构作为信保项下“外贸贷”业务的增信方,为合作银行出口信用保险项下贷款审核提供帮助。

第三章 运行方式和支持范围

第九条 市财政局筹集资金设立总规模3000万元的“外贸贷”准备金,作为外贸企业申请贷款的增信手段,对银行向符合条件的外贸企业发放的贷款承担有限补偿责任,合作银行承诺放大不低于10倍向外贸企业发放贷款。为保障“外贸贷”业务稳定持续开展,确保准备金规模与“外贸贷”业务规模相适应,市财政局首批出资1000万元,以后年度市商务局根据业务开展情况提出“外贸贷”准备金补充或调整建议,市财政局根据当年财力情况提出审核意见,报市政府批准后办理准备金的调整和补充。

第十条 市投资集团或其指定的下属国有公司作为准备金托管机构,对准备金实行专账管理,存放于合作银行。准备金托管机构每年12月底从“外贸贷”准备金账户提取托管费,托管费按年提取,提取标准按照实际托管金额的0.5%计算,提取后向市商务局和市财政局备案,提取的托管费用于“外贸贷”准备金管理相关费用支出。市商务局、市财政局根据各合作银行“外贸贷”业务开展情况、贷款条件、损失补偿等因素,确定合作银行的准备金存放额度,由准备金托管机构进行动态调整。

第十一条 准备金托管机构主要职责是:

(一)负责准备金管理。按照规定将资金存入合作银行,与合作银行签订合作协议,确保准备金专款专用,不得挪作他用。协议到期后,负责收回准备金。

(二)配合合作银行的“外贸贷”尽职调查。

(三)负责补偿审核。负责资金日常核算对账工作,对合作银行提出的风险补偿申请进行初审。

(四)负责资金划转。对补偿申请核准后,进行补偿资金的划转操作。

(五)负责业务管理。跟踪合作银行“外贸贷”产品的运转情况,并向市商务局、市财政局报告。

第十二条 申请“外贸贷”的外贸企业须具备以下基本条件:

(一)具有独立法人资格,且具备完整的税务、海关、外汇等登记备案手续。

(二)信用资质能够通过合作银行相关审核。

第十三条 合作银行必须具备以下基本条件:

(一)贸易融资经验丰富,为“外贸贷”提供专门信贷方案,单独发放,独立核算或标识,并保证信贷规模。

(二)原则上对其“外贸贷”信贷产品实施单独的资金计划、风险容忍、免责考核、专项拨备和风险定价政策。

(三)其“外贸贷”信贷产品必须有明确的企业准入条件和业务审核时限。

(四)其“外贸贷”信贷产品的人民币贷款利率不高于中国人民银行公布的同期同档次贷款市场报价利率(LPR)。

(五)其“外贸贷”信贷产品须具有较高的风险容忍度,对贷款不良率的容忍标准参照监管部门对同类贷款不良率的最高容忍标准执行。

(六)其“外贸贷”信贷产品应优化业务流程,积极提供快捷的线上、线下申请方式。

(七)具有服务外贸企业融资的专业能力和专门团队,保证内部资源优先配置。

第四章 信贷产品和贷款流程

第十四条 支持合作银行向企业发放出口信用保险项下的贷款。出口信用保险机构对出口企业的应收账款进行风险保障,便利企业向合作银行申请贷款,同时向合作银行提供企业保单信息、买方信息等风险信息,便利合作银行管控贷款风险。

第十五条 鼓励合作银行向企业发放信用贷款。合作银行对外贸企业发放“外贸贷”贷款,原则上不应要求企业提供抵质押等担保措施(企业法定代表人或实际控制人、股东夫妻双方提供的无限连带责任担保除外)。

第十六条 鼓励合作银行利用其掌握的大数据创新贷款审批方式,快捷高效发放贷款。

第十七条 企业依据合作银行提供的操作指引申请“外贸贷”,合作银行独立开展审贷业务。

第五章 补偿机制

第十八条 合作银行应充分履行风险管理职责,加强对“外贸贷”项下贷款的跟踪管理,督促企业将贷款用于真实生产经营;如发生贷款损失,应积极挽损,不得放任损失扩大。

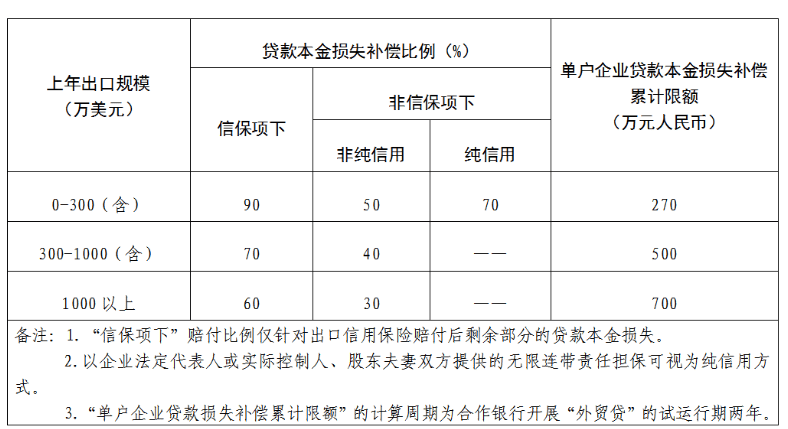

第十九条 合作银行发放“外贸贷”贷款产生损失的,准备金不承担利息损失以及由合作银行自身原因造成的损失。在银行穷尽追偿手段后,仍存在本金损失的,由准备金按照一定比例和限额补偿,贷款本金损失补偿比例和限额标准见下表:

第二十条 单个合作银行累计补偿率(每个年度实际发生贷款补偿总额/当年初托管专项资金金额)超过20%时,应暂停新增“外贸贷”贷款业务(已授信的仍可放款),在向市商务局提交自查报告并经同意后方可恢复;累计补偿率超过30%时,终止该银行承办资格。“外贸贷”对合作银行被暂停新增业务或终止承办资格之前已授信的专项贷款继续承担相应补偿责任。

第二十一条 贷款发生逾期,合作银行应按照贷款合同和法律规定及时清收,符合以下条件的,可按照本办法第十九条规定计算应补偿金额。准备金托管机构对合作银行的补偿申请进行初审并向市商务局、市财政局提出补偿申请。市商务局、市财政局审核同意后由准备金托管机构从准备金账户向合作银行划拨补偿资金,并做好资料收集存档工作。

(一)对于信用保险项下贷款,合作银行应及时向出口信用保险机构提交索赔申请,出口信用保险机构在保单规定的期限内予以定损核赔,经定损核赔后贷款本金仍有损失的,合作银行启动追款程序且司法机构受理其诉讼请求;因贸易纠纷、法律问题等原因未能定损核赔或定损核赔结果为拒绝赔付的,合作银行启动追款程序且司法机构受理其追款诉讼请求。

(二)对于非信用保险项下贷款,合作银行启动追款程序司法机构受理后,通过首次执行终本仍有损失。

第二十二条 准备金进行补偿后,合作银行又追回的欠款(包括但不限于贷款企业偿付的欠款、不良资产处置款、追偿款、出口信用保险公司赔款等)应先行弥补贷款本金损失,按照准备金补偿比例计算应返还资金池金额(如原先资金池资金补偿时,因超过单户企业贷款损失补偿累计限额而免于补偿的,可先行扣除免于补偿的部分)。合作银行应在收到款项后10个工作日内,将应返还款项划回准备金账户。

第二十三条 无论贷款是否已经由准备金补偿,对于“外贸贷”项下贷款的损失,合作银行均有责任进行追讨;如借款企业破产或倒闭,合作银行应积极进行债权登记,尽力减少损失。

第六章 监督与考核

第二十四条 一旦发现合作银行存在弄虚作假、资金冒领、贷后监管不力、未充分履行追偿义务致使损失扩大等问题的,由市商务局、市财政局提出意见,终止该银行的承办资格,并要求返还违规求偿资金。

第二十五条 及时对贷款业务开展绩效评估。每个执行年度末,由市商务局联合市财政局组织对合作银行年度内“外贸贷”项下贷款产品的经营情况进行综合绩效评价(包括贷款累计投放量、利率、办理时长、企业满意度等指标),绩效评价结果将作为调整每家合作银行的资金存放额度和是否继续合作的依据。合作银行如未达到其承诺的贷款规模,市商务局、市财政局有权要求合作银行改进,或终止其承办资格。

第七章 附 则

第二十六条 本办法自公布之日起试行,试运行期限暂定为2年。

责编:王时丹 | 审核:李震 | 监审:古筝