中信信用卡不良率 2.51%,远超招行、广发!信用卡集体“缩表”,一年消失4000万张

“信用卡不香了”“高端卡权益缩水”……7月以来,信用卡市场调整更为频繁。

中信银行信用卡权益缩水

近期,中信银行等多家银行信用卡发布公告称,将调整停发部分信用卡,其中多数为联名卡。

同月,招商银行、光大银行、浦发银行等多家银行相继官宣部分高端卡产品权益及活动更新,主要涉及提高使用门槛、调整积分规则、削减高端权益等。此外,年内获批终止营业的银行信用卡分中心已超40家,仅7月便有5家银行信用卡分中心关闭。

值得注意的是,早在去年9月,中信银行就公告调整中信银行银联i白金信用卡“i白金专属36+1新生活”交易权益规则,调整后获取交易权益点除要求满足每月交易金额外,还新增了其中银联渠道交易金额的限制。

中信银行客服承认所有活动和权益“不是一成不变”,银行会根据经营策略调整,但这一做法无疑大幅削弱了用户粘性。

行业分析人士分析,银行信用卡权益“缩水”原因或在于“降本”。结合财报数据来看,大多银行信用卡规模与业绩双降。调整权益服务一方面可能是应对市场环境周期性变化,但更多可能是经营效果未达到预期,信用卡投入与预计产出不匹配。

信用卡不良率攀升

从数据来看,中信银行信用卡贷款余额、交易量、收入均出现不同程度下滑,形成恶性循环。

中信银行2024年报显示,截至报告期末,中信银行(601998.SH;00998.HK)虽累计发卡量达1.23亿张,较2023年末增长6.7%,但其信用卡贷款余额降至4878.8亿元,较2023年底减少328.1亿元,降幅6.3%。

报告期内,中信银行信用卡交易量2.44万亿元,同比下降10.13%,业务收入559.1亿元,同比下降5.9%,但仍保持行业前列规模。

资深信用卡专家董峥解释称,信用卡交易金额下降,主要原因是受到经济环境调整的影响,“消费者的消费行为趋向保守、谨慎,尤其是高额消费出现进一步收缩。当下信用卡业务交易额的下降并非个体情况,而是群体效应,是全行业共同面对的现实问题。”

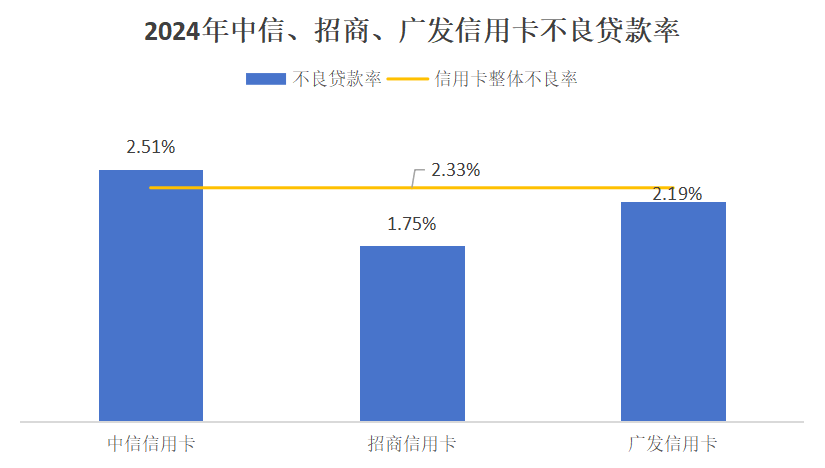

与此同时,截至 2024 年末,中信信用卡不良贷款率为2.51%,较上年末下降0.03%,但仍高于招商银行(1.75%)、广发银行(2.19%)等同业水平。

从行业看,2024 年信用卡整体不良率达2.33%,中信的风险暴露程度仍居前列。

图源:金融界制图

中信信用卡不良贷款余额占个人不良贷款总额的 41.36%,凸显信用卡业务对资产质量的拖累。截至 2024 年末,中信信用卡不良余额仍达 122.37 亿元,占全行不良贷款的 18.4%。

此前2021年,为了达成“新三年规划”,即中信银行要在2023年实现零售营收占比超过50%、管理资产规模3.5万亿的目标,中信银行在一定程度上放松了信用卡、消费贷的审批。

截至2024年9月,中信银行信用卡贷款余额降至4985.24亿元,较2023年末减少227.36亿元,降幅4.36%。交易量萎缩:2024年上半年,信用卡交易量跌至1.24万亿元,同比下降8.44%,且已连续三个半年度下滑,市场活跃度明显降低。

2024年上半年,中信银行信用卡收入仅286.77亿元,同比下降3.37%。自2020年起,该业务收入增长陷入停滞,连续三年难以突破600亿元大关。

监管政策持续收紧

此前银保监会、人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》,要求银行清理“睡眠卡率超20%”的产品线,严控资金流向房地产、投资理财等领域。

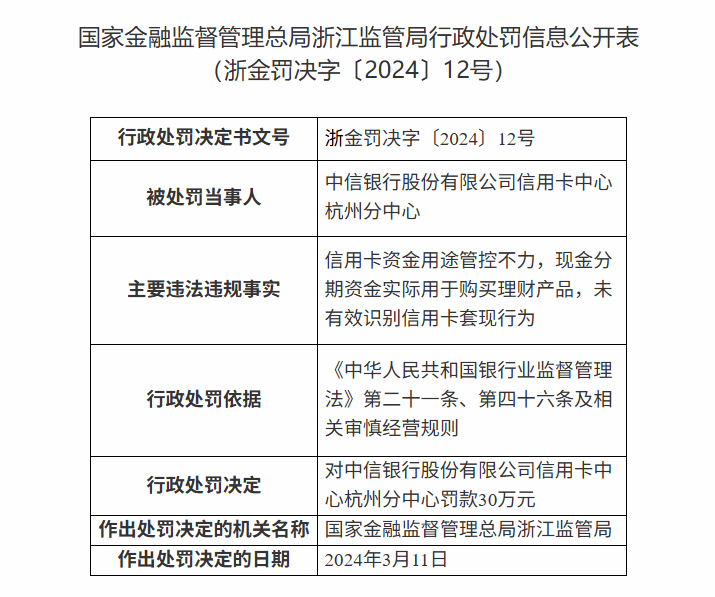

2024年年内,已有招商银行、中信银行等5家信用卡中心因资金用途管控不力、外包管理疏漏等问题被罚270万元。监管层还要求银行降低对外包催收的依赖度,中信信用卡因委外催收引发的投诉占比居高不下。6月28日,国家金融监督管理总局深圳监管局行政处罚信息公开表显示,中信银行信用卡中心因监测策略存在缺漏,刷卡资金流入非消费领域,被罚款50万元。时任中信银行信用卡中心授信业务管理部存量客户风险策略室副经理曾常安受到警告。此外,3月11日,中信银行股份有限公司信用卡中心杭州分中心因信用卡资金用途管控不力,现金分期资金实际用于购买理财产品,未有效识别信用卡套现等行为被罚30万元。

信用卡数量缩水4000万张

从近几年的数据来看,中国信用卡市场正在发生深刻变化。

2024年,国内存量信用卡数量为7.27亿张,我国信用卡和借贷合一卡数量相比2023年末大幅减少了4000万张,然而,中信银行信用卡累计发卡量逆势增长 6.7% 至 1.23 亿张,与行业趋势形成显著反差。

董峥表示,伴随着信用卡市场日渐饱和,靠规模扩张的获客方式已经难以为继,进入存量经营阶段,最重要的是要探究如何留住能够贡献价值的用户,这也是转型过程中的核心所在。

“信用卡冲出‘黑障区’仍需时日。唯有以科技、场景与风控为引擎,以用户价值为核心重构生态,才能让信用卡行业回归到持续稳定发展。”董峥表示。