原创 抗通胀,还是救就业?美联储不用再做选择题

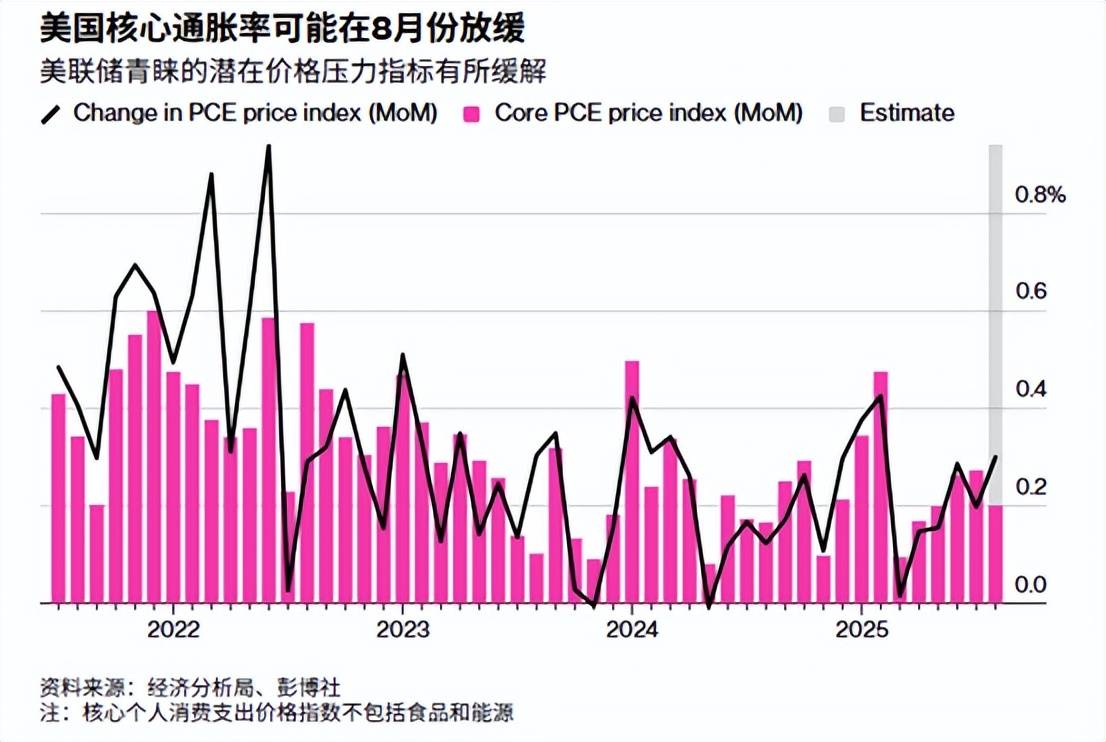

今晚聚焦美联储青睐的潜在通胀指标——PCE物价指数的公布,预计8月的增长速度可能有所放缓,这为政策制定者提供了一些空间来应对美国劳动力市场的疲软。预计8月份不包括食品和能源的个人消费支出价格指数(PCE)上涨0.2%,7月份为0.3%。按年率计算,核心指数预计仍将保持在2.9%的高位。一些预测人士预计该通胀率将小幅上升至3%,这将是自2024年初以来的最高点。

相比起表现算是稳定的通胀,当前美国的就业市场的放缓似乎更加让人担忧,本周联储主席鲍威尔刚刚表示,美联储在未来的利率决策中需要继续平衡高通胀和就业市场趋弱这两种相互竞争的风险。但他明确表示,随着特朗普的关税继续对经济产生影响,央行仍对通胀保持警惕。

两周前公布的CPI报告显示,由于企业继续将关税成本转嫁给消费者, 8月份通胀率略有上升。核心CPI(不包括能源和食品成本)在7月份上涨后,保持稳定在3.1%。根据周三发布的一项企业高管调查,关税正在导致整个经济领域价格大幅上涨。如果没有特朗普的历史性高关税,今年的通胀率可能会下降约三分之一。这也意味着通胀基本上就刚好在2%——这是美联储设定的物价上涨目标。

通胀报告的三大关注点

美联储的“政策天平”已倾斜:美联储主席鲍威尔近期明确表示,降息主要是由于就业市场下行风险增大。这意味着美联储的政策重心已从“不惜一切抗通胀”转向“防止就业市场恶化”。因此,即使PCE数据略超预期,只要就业市场呈现疲态,美联储继续降息的意愿可能依然较强。

关税影响的“暂时性”与“持续性”之辩:鲍威尔认为,当前商品价格上涨主要反映了关税影响,并判断这种影响可能是“相对短暫”的。本次PCE数据是验证这一判断的关键。如果数据走高但主要集中在受关税影响的商品领域,市场反应可能相对温和;但如果服务业通胀也同步攀升,则会引起更大担忧。

总而言之,本次PCE数据将是检验美国通胀回落进程的关键指标,直接关系到美联储年底前的政策节奏。除了关注核心PCE的整体同比数据,更值得留意的是月度环比增速以及服务业通胀(剔除能源和住房的服务业通胀)的细节。市场已经提前计入了较为乐观的降息预期(预计10月和12月各降息25个基点)。这意味着,“符合预期”的数据可能只能带来小幅提振,而“超预期”的数据则可能引发剧烈的“预期差”修正。

如果通胀数据出现放缓迹象,即使总体通胀水平持平,也可能被市场解读为积极的信号。当前市场的主要矛盾在于 “通胀回落与经济增长放缓” 之间的权衡。对于美股,关键在于企业盈利能否消化高估值。美国股指今年已经第28次创下新高,股市的强劲使得新资金投入变得更加困难,因为估值正在上升,所以需要降息预期强化的继续支持。

对于黄金,需权衡降息预期与实际利率的关系,如果数据符合预期继续支持美联储更多降息的推进,本周刷新记录高位后略有调整的黄金,更多新高之路还将继续铺开。关于当前黄金的走势,可以参考此前分析《越强越买,越买越强,为什么市场那么热衷买金?》。

下一篇:恒丰银行南京雨花支行开业