2025年对欧元区银行业近期评估数字欧元投资成本的看法

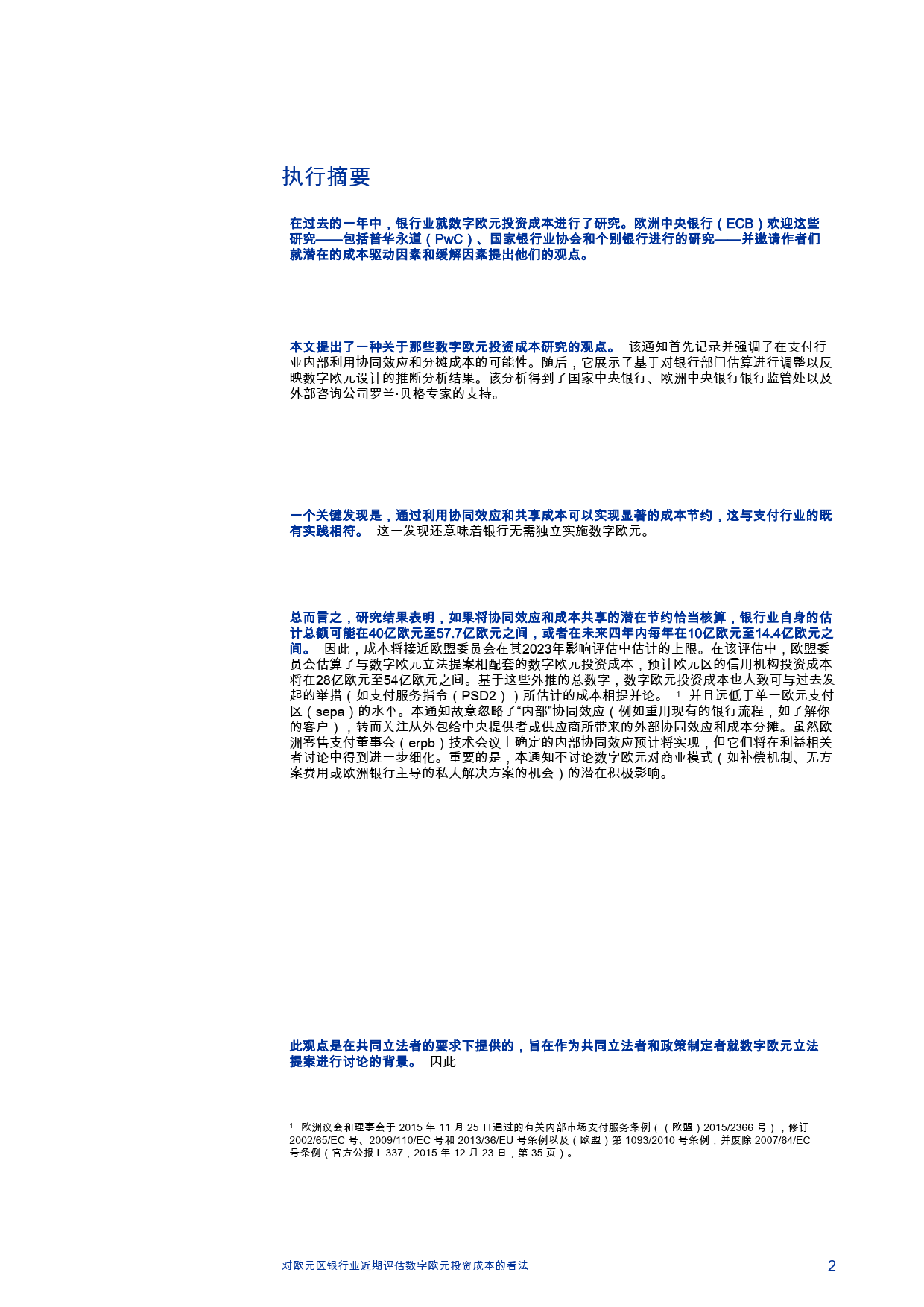

2025年10月,欧洲中央银行发布报告,针对欧元区银行业数字欧元投资成本进行全面评估,核心结论为:充分考虑协同效应与成本共享后,未来四年数字欧元总投资成本预计在40亿欧元至57.7亿欧元之间,年均10亿欧元至14.4亿欧元,接近欧盟委员会2023年评估的上限(28亿欧元至54亿欧元),且与支付服务指令(PSD2)成本相当,远低于单一欧元支付区(SEPA)水平。

现有成本估算及调整

普华永道(PwC)受欧洲信贷行业机构委托,基于9个欧元区市场19家银行样本,估算总投资成本达180亿欧元,该数据因未充分考虑协同效应和数字欧元设计特点,显著高于其他行业研究。欧洲央行对其估算进行调整,扣除实体卡、销售终端、自动取款机等无需额外投入的成本,以及由欧元系统承担的费用计算组件成本,最终使平均投资成本降低约16%,调整后不同规模银行四年周期单位投资成本分别为:顶级银行1520万欧元、大型银行8900万欧元、中型银行2400万欧元、小型银行800万欧元。

协同效应与成本共享分析

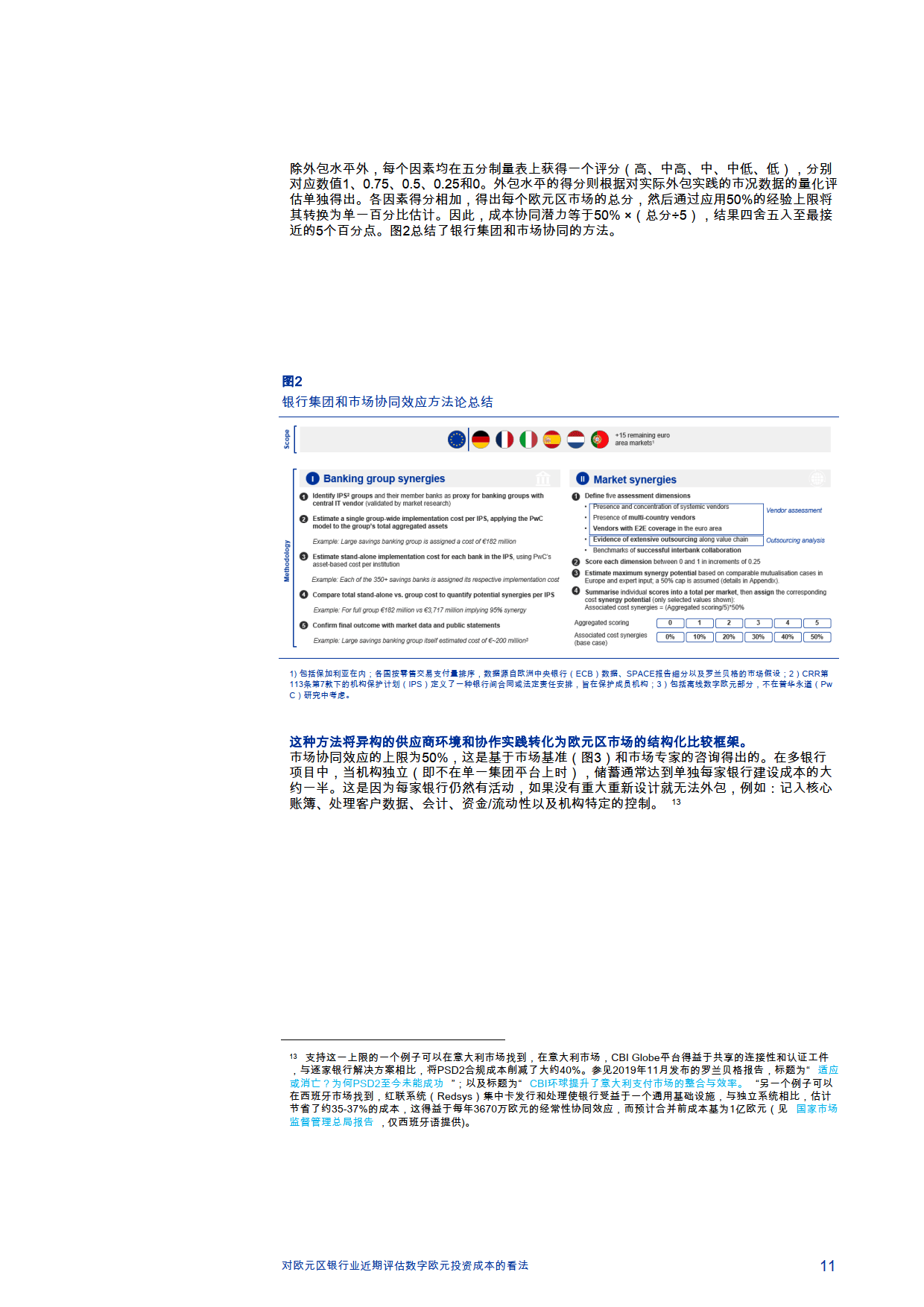

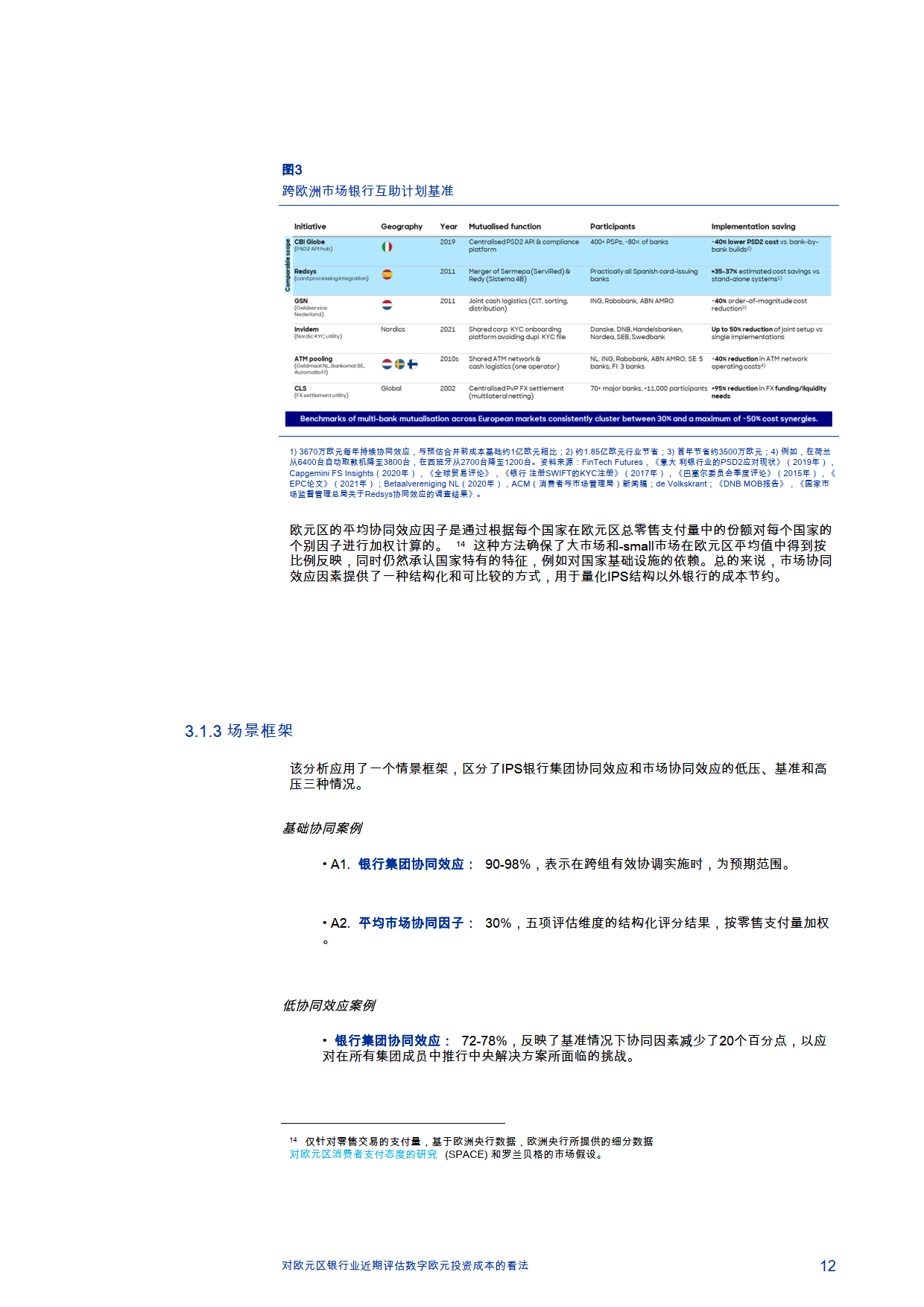

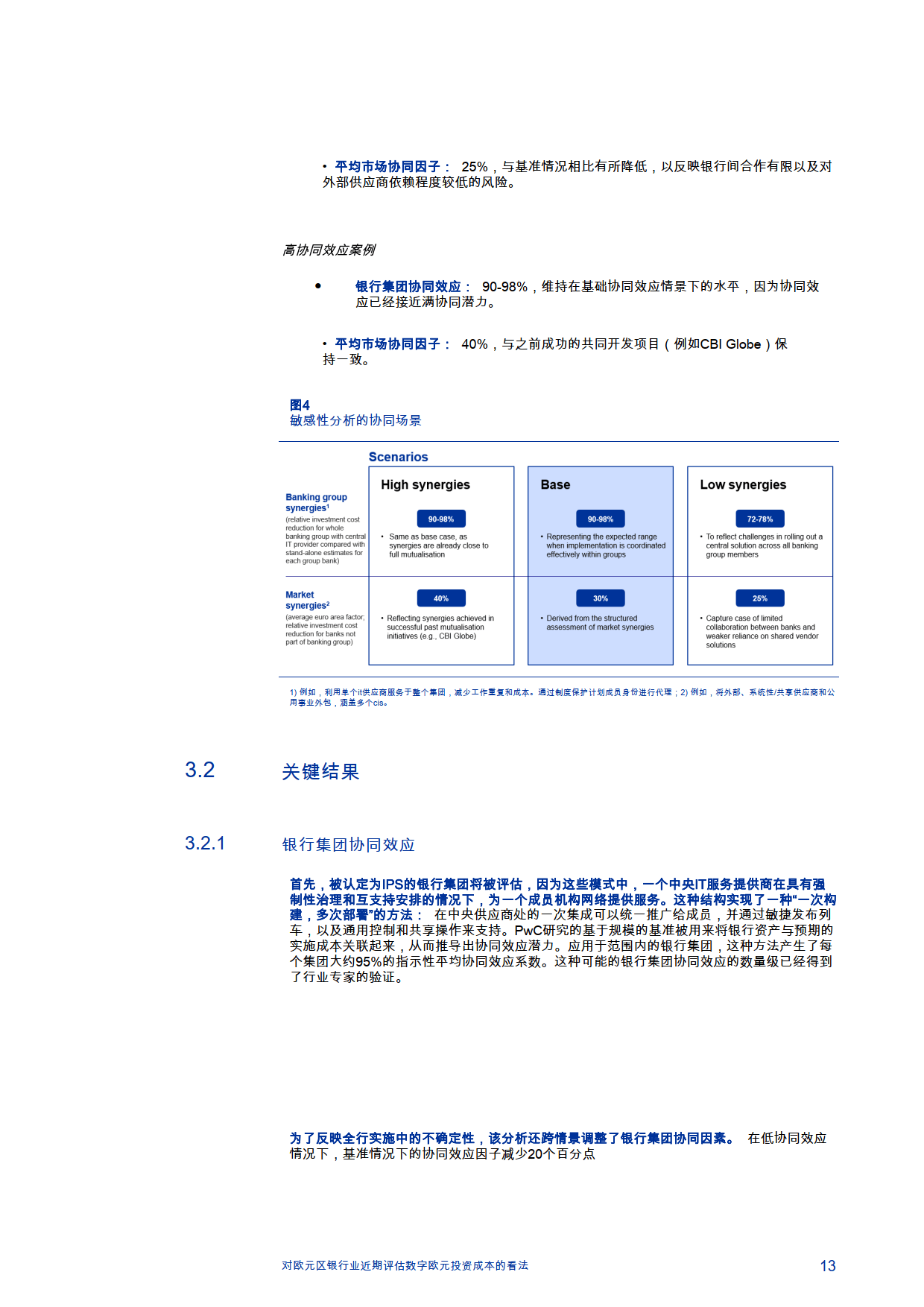

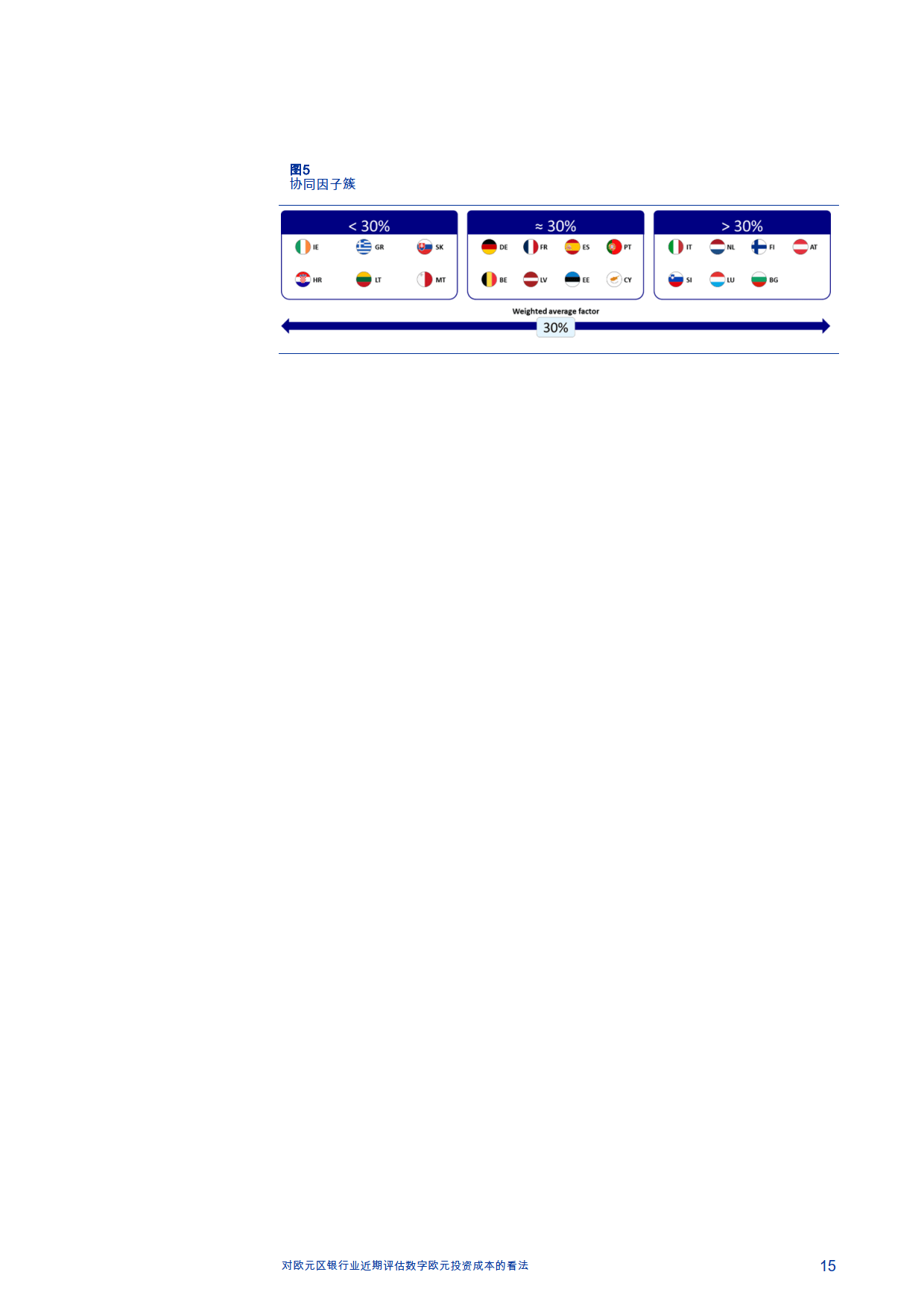

协同效应是降低投资成本的关键,报告将其分为银行集团协同效应和市场协同效应。银行集团协同效应方面,机构保护计划(IPS)成员银行通过共享IT和运营平台,可实现90%-98%的成本节约,低协同场景下仍可达72%-78%。市场协同效应因国家而异,德国、法国等主要市场约30%,意大利、荷兰等达35%,芬兰、斯洛文尼亚最高达40%,欧元区加权平均为30%,高协同场景下可提升至40%。这些协同效应主要通过共享供应商、外包服务、联合基础设施等方式实现,符合支付行业现有实践。

外推方法与结果

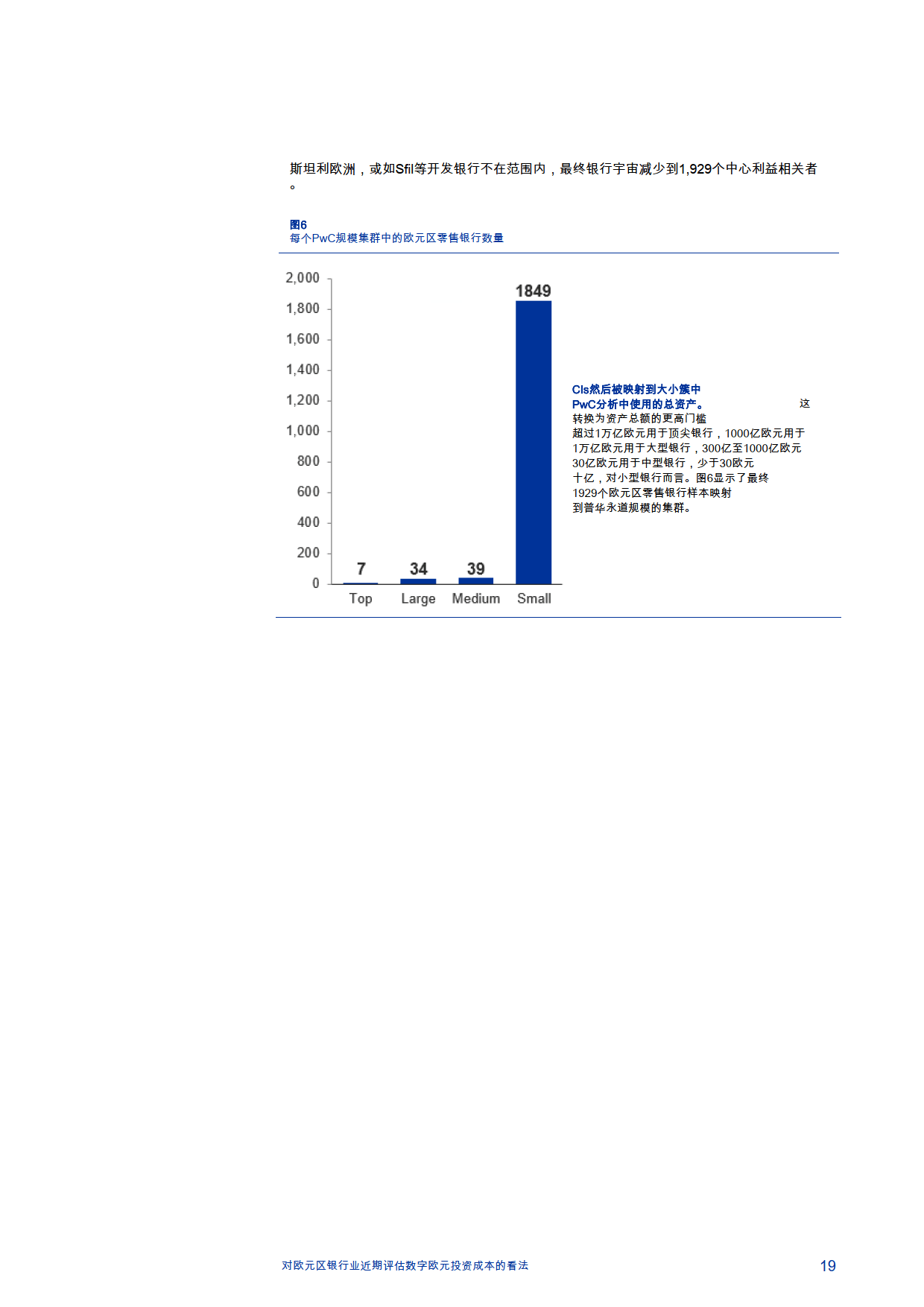

评估以2025年欧元区1929家零售银行为样本,涵盖重要机构(SIs)和较不重要机构(LSIs),基于基准、低协同、高协同三种场景进行外推。基准场景下,调整后PwC数据外推总投资成本57.7亿欧元,其他银行研究外推结果为40亿-42亿欧元;高协同场景下,总投资成本降至50.7亿欧元,完全处于欧盟委员会估算范围;仅在低协同场景下,成本才可能超出该范围。

报告旨在为数字欧元立法提案讨论提供参考,欧洲央行将持续与银行业合作,重用现有支付标准与方案,推动数字欧元高效落地。

免责声明:我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系