注意!“骨折价”拍下的银行直供房,可能是“债权”而非“房产”

同样是房屋拍卖,“债权转让”和“抵债资产”是完全不同的概念。

11月19日,位于上海虹口区水电路的一套住宅,在阿里资产平台历经约20分钟的竞价后成交。与同小区、同楼层的住宅相比,112.5万元的成交价格堪称捡到了“大漏”。

然而,《每日经济新闻》记者(以下简称“每经记者”)在实地走访中发现,实际情况并非如此。拍卖标的是以该房屋为抵押物的债权,并非这套房产本身,后期存在包括但不限于“无法办理权属变更手续”等风险。

该小区附近一家易居房友门店中介人员告诉每经记者:“实际上,这种操作不是一般人能碰的。”

图片来源:阿里资产平台

每经记者查询发现,虽然近期各大拍卖平台的“银行直供房”引发多方关注,但真正“捡漏”的情况并不多。以一线城市为例,大多数竞拍标的甚至无人报名;竞价成功的标的,其竞买者也寥寥无几。而其他城市,部分竞拍标的因其位置偏、年代久、品相差,无法引发购买人的参拍热情,大多显示“0次出价”;而一些低价房源虽极具诱惑力,但其背后可能隐藏着债务或法律纠纷等风险。

尤其值得留意的是,在金融资产拍卖这一大类别中,部分属于“抵债资产”,部分则依旧是“债权”。

例如,上述成交的虹口区水电路住宅,仅仅充当抵押物。同样,有些挂拍标的虽在缩略图里注明“债权转让”,但在简介中仍罗列了小区名称、房屋面积、房型等信息,看似是在“售卖房屋”,实则售卖的并非“房子”本身。

债权转让≠买房子,骨折价成交是捡漏还是跳坑?

11月19日上午,每日经济新闻记者来到上海虹口区水电路201号这套已成交的房屋。该房屋位于一栋6层住宅楼内,毗邻水电路,入户门开在人行道旁,噪声较大。这栋住宅楼是上世纪80年代的老式公房,整个小区已完成外立面翻新,整体面貌较好。

小区北面为上海市体育运动学校、虹口区社区生活事务管理中心、广中路社区食堂等,小区东面则是上音实验学校和广中路小学,生活配套颇为完善。

上海市虹口区水电路201号房屋 图片来源:每经记者 包晶晶 摄

每经记者实地测算发现,从小区门口出发,步行15分钟便可抵达上海地铁3号线和8号线的虹口足球场站,以及虹口龙之梦大型商业体。

因此,即便近两年来房价下跌明显,这个“老破小”社区依旧保持着5.5万元/平方米的成交均价。

“小区一楼正常价格在240万元左右,而且是近期最低的成交价。”易居房友中介王丽丽(化名)告诉每经记者。

“这套法拍房好几个月前就有人陆续来看了。里面有人占用,这种房子只有专门从事不良资产收购的公司才有办法处置,普通人拿在手里根本解决不了。”王丽丽介绍。

上海市虹口区水电路201号房屋竞拍须知 图片来源:阿里资产平台

每经记者查阅竞拍须知发现,拍卖标的(以该房屋为抵押物的债权)可能存在着瑕疵或尚未发现的缺陷,包括但不限于“无法办理权属变更手续”等8大类风险。

竞拍须知显示,出让方稠州银行已经对拍卖标的的来源、瑕疵和风险进行了充分的提示和披露;竞买人已经对拍卖标的的来源、瑕疵和风险进行了充分尽职调查,完全知悉并接受拍卖标的的所有瑕疵、风险。

为此,每经记者于11月20日联系了出让方——浙江稠州商业银行的高经理,她表示:“银行卖的是‘债权’不是房子,如果有处置能力就买。逻辑上来讲,竞买人买下债权,然后跟债务人沟通如何还钱,目前剩余债权金额大约是120万元。也可以理解为债务人把房子抵押给竞买人,至于他还钱还是给房子,你们之间去协商。”

每经记者查阅了多条以房屋为抵押标的的银行债权转让链接发现,其中包含各类风险。如厦门国际银行股份有限公司北京分行的一则债权转让,其抵押物房屋就存在“抵押物被其他法院查封,我行轮候查封,存在第二抵押权人”的风险。

“这些都不是严格意义上的‘银行直供’房。”北京金诉律师事务所主任王玉臣通过微信向每经记者表示。

王玉臣提醒:“(竞买人)在参加拍卖时务必注意,有些‘债权’看似直供房,实际上并非直供房屋的买卖,而是债权转让,存在更多的风险,要注意查看核实清楚。”

“银行直供房”产权状况不一,“二次过户”房源存潜在风险

事实上,即便银行直接拍卖房屋产权的“直供”,产权现状也有所不同。

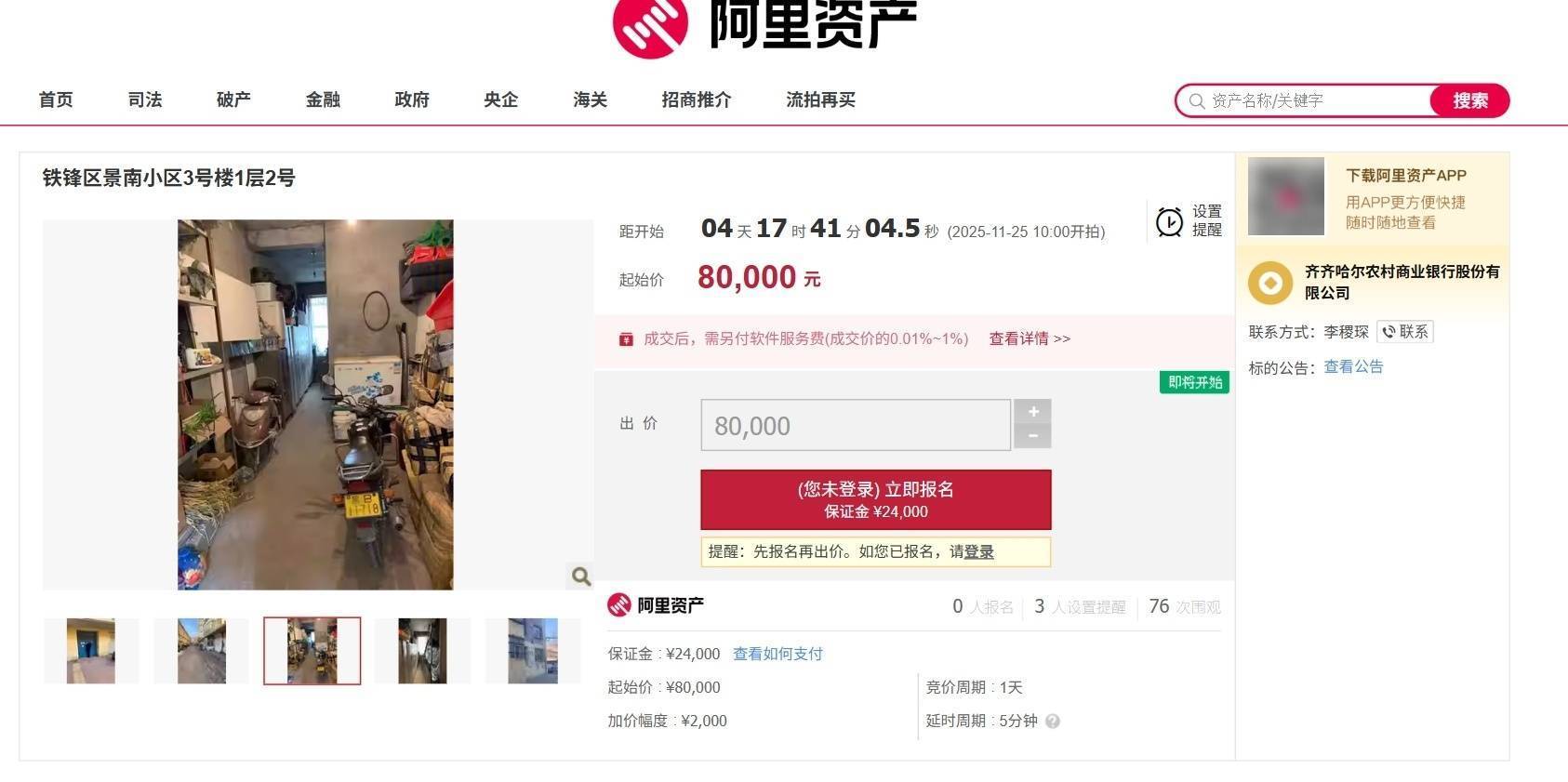

齐齐哈尔农村商业银行挂出的一套仅8万元的房屋,面积为36.12平方米,物业类型为储藏间。银行在介绍中列明:合格竞买方参与本次竞价会,视同对转让标的已进行过尽职调查,且知悉转让标的所公开披露的全部信息及其可能存在的瑕疵。由此所产生的纠纷齐齐哈尔农村商业银行均不承担任何法律责任和赔偿义务。

图片来源:阿里资产平台

也就是说,如果竞买成功,竞买人还需要经过“不确定”的等待时间。

齐齐哈尔农村商业银行联系人李先生在电话中告诉每经记者:“这房子的产权还是在债务人名下,银行收款之后要‘二次过户’——即先从原所有人过户到银行名下,再从银行过户给竞买人。”

对于产权办理周期,李先生坦言:“具体时间不太确定,第一步过户给银行时需要办理各种手续,时间比较长。但是法院判决了,可以凭判决书去办理。”

当每经记者问及齐齐哈尔农村商业银行的其他直供房屋是否也存在同样情况时,李先生说:“对。”

每经记者查阅了齐齐哈尔农村商业银行5月份至今在阿里拍卖挂出的761个标的,截至11月20日,成交的只有10余套房屋。

不过,也有些银行拿出的是更有诚意的“银行直供房”。

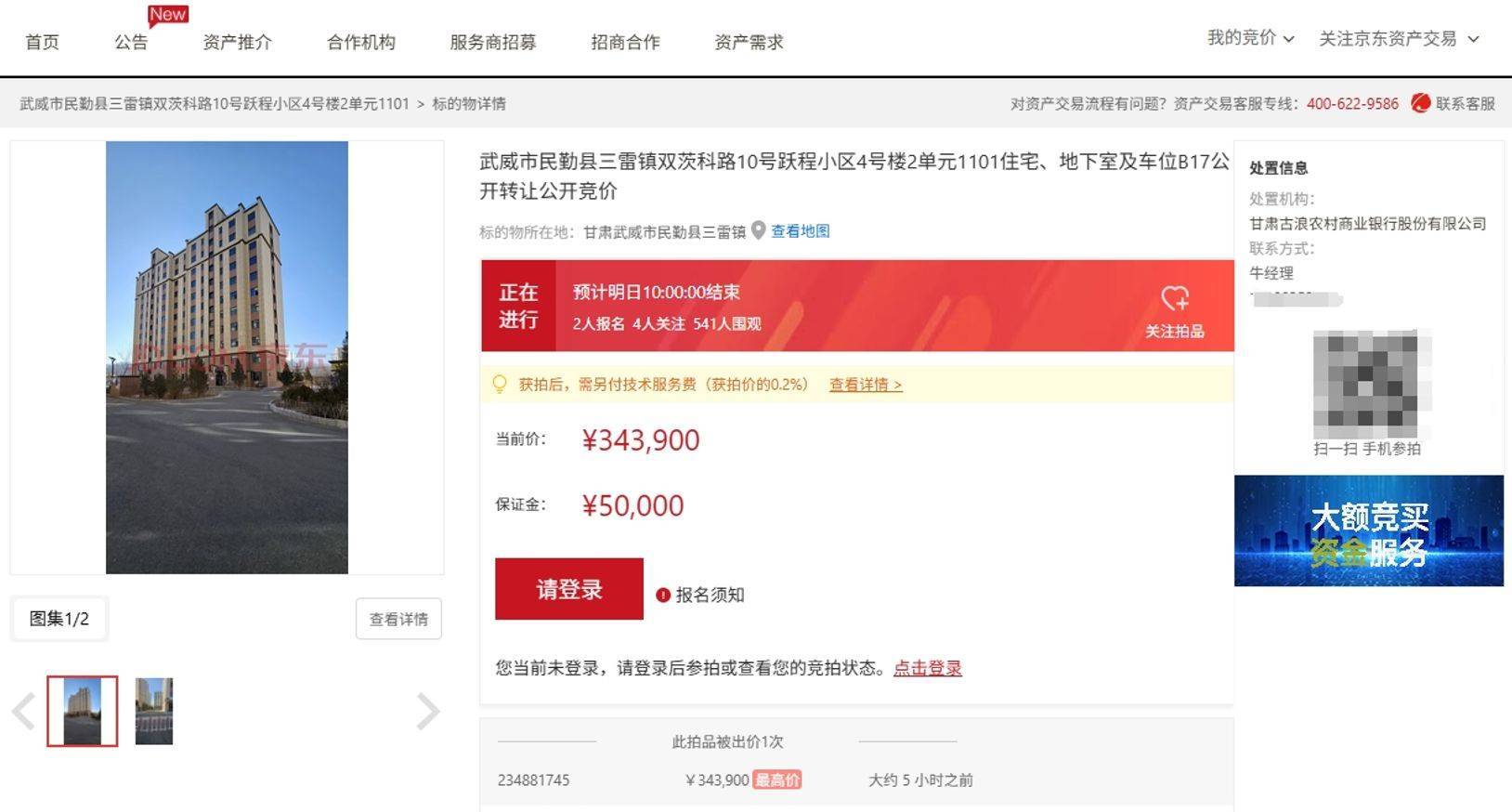

例如,甘肃古浪农村商业银行挂拍的甘肃武威市跃程小区4号楼2单元的住宅,目前有2人报名竞拍,截至11月20日15:00,竞买人仅出价1次,为底价343900元。

每经记者注意到,这套房屋的产权已经在甘肃古浪农村商业银行名下。

图片来源:京东资产交易平台

甘肃古浪农村商业银行的牛经理在电话中肯定地告诉每经记者:“产权已经完成过户,现在是我们银行的。拍下来之后进行过户,我们承担卖方的税费,你们承担买方的税费。”

相较而言,广东云浮农村商业银行股份有限公司(以下简称“云浮农村商业银行”)的拍卖标的情况表更加一目了然:资产来源为自有资产,标的所有人为云浮农村商业银行。

每经记者看到,该银行目前所有竞拍均已结束,11月份共成交4套房屋。其中,最近成交的是11月18日的一套100.29 平方米住房,只有1位竞买人,以20.1万元底价成交。

图片来源:阿里资产平台

“住宅产权是我们银行的,竞拍人跟银行签完合同,银行会提供资料让你们去办理过户。不存在债务纠纷等问题。”云浮农村商业银行何女士告诉每经记者:“有一些流拍的房源还会重新上架,但今年不再挂拍了,要等到明年。”

对此,王玉臣分析称,这样的银行直供房具备一定的优势。首先是产权明晰,银行在进行售卖前,已经通过债权剥离取得完整产权,房屋的产权较为明确,购房后通常不用过于担心房屋存在产权等问题。即使在购房后出现产权问题,购房人也可以向银行追责。同时,银行在取得房屋产权的过程中,也对一些风险进行了相应的排除。

每日经济新闻