盈利、资产、转型:承德银行的三道关

文丨石东

美编丨李成蹊

出品丨牛刀财经(niudaocaijing)

利差持续收窄的行业大背景下,小银行的先天短板正被加速放大:

一方面,品牌影响力偏弱推高融资成本,显著落后于大型银行。

另一方面,部分中小银行长期依赖单一客户结构与规模扩张模式盈利,成本管控能力不足,叠加零售业务风险逐步暴露,资本韧性承压已成普遍难题。

深耕区域市场的承德银行就是一个鲜活的例子,虽在行业波动中展现出一定的经营稳定性,营收规模保持稳步扩张,但利润增速显著放缓、盈利结构单一的隐忧。

此外,再加上风险指标背后的潜在压力,恰恰折射出区域城商行 “传统路径依赖” 与 “转型突破诉求” 之间的深层矛盾"。

本文将聚焦三大核心问题,拆解承德银行的发展困局:

- 盈利结构单一,增长动力如何持续?

- 资产质量承压,风险抵御能力几何?

- 内外挑战交织,转型突破路在何方?

盈利结构单一,增长动力如何持续?

据天眼查显示,承德银行股份有限公司 (曾用名:承德市商业银行股份有限公司) ,成立于2002年,位于河北省承德市,是一家以从事货币金融服务为主的企业。

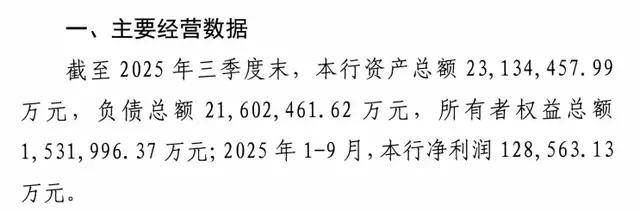

截至2025年三季度末,承德银行资产总额2313.45亿元,负债总额2160.25亿元;2025年1-9月,该行净利润12.86亿元。

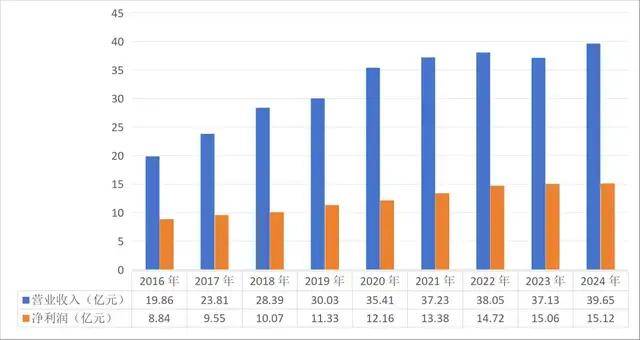

回顾承德银行的业绩发展,2020年无疑是一个重要分水岭。

在此之前,该行收入增长态势迅猛,营业收入从2016年的19.86亿元上升至2020年的35.41亿元,接近翻倍增长;同一时期,净利润也从8.84亿元增至12.16亿元。

然而,自2020年之后,承德银行收入增长速度有所减缓。

2021 - 2024年,该行营业收入分别为37.23亿元、38.05亿元、37.13亿元和39.65亿元;净利润分别为13.38亿元、14.72亿元、15.06亿元、15.12亿元。

(图源:同花顺iFinD)

聚焦2024年,承德银行营业收入增长在很大程度上得益于资产规模的扩张。

年末总资产2260.01亿元,同比增长8.8%,尽管这一增速低于城商行平均10.2%的水平,但其依旧展现出区域市场深耕的较强稳定性。

需要注意的是,投资收益成为2024年承德银行营业收入增长的重要支撑。

其收入主要源于交易性金融资产持有期间和处置取得的投资收益、债权投资和其他债权投资处置取得的投资收益以及股权投资取得的股利。

2024年,该行投资收益高达18亿元,同比增长60%。

与此同时,承德银行也面临一些挑战。

2024年,其手续费及佣金净收入为-3.21亿元,拉低了整体收入水平。

自2018年起,该行手续费及佣金净收入持续为负,2018-2023年分别为-3568万元、-2.41亿元、-4.71亿元、-6.58亿元、-7.01亿元、-5.99亿元,七年累计净亏损超30亿元。

另一方面,承德银行传统的信贷收入承压。2024年,该行实现利息净收入20.09亿元,同比下滑24.7%。

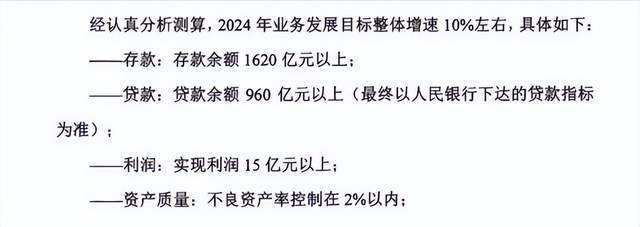

此外,承德银行近两年在贷款投放上表现欠佳,未能达成既定目标,并因此对次年贷款余额目标作出了调整。

具体来看,在2023年年报中,承德银行设定次年贷款余额目标为960亿元,然而到2024年末,该行贷款余额实际仅为928亿元,与预设目标存在一定差距。

基于此,在2024年年报中,该行已将明年贷款余额目标进一步下调至950亿元。2025年的完成情况如何,等待承德银行揭晓答案。

(图源:公司年报)

资产质量承压,风险抵御能力几何?

在评估银行经营状况时,资产质量是核心指标之一。我们将结合2024年年报和2025年三季度信披数据进行分析。

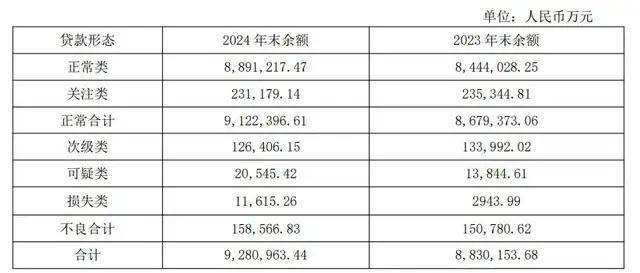

2024年承德银行的不良率虽稳定在1.71%,但关注类贷款达23.12亿元,占比2.49%,在区域经济结构调整背景下,面临一定信用风险管理压力。

同时,逾期90天以上贷款占不良贷款达99%,意味着不良贷款中绝大部分已经处于严重逾期状态,该行在贷款回收方面面临较大挑战,或对银行的盈利能力和资产质量造成冲击。

(图源:公司年报)

不过,2024年承德银行拨备覆盖率维持在248.61%的高位,高于行业平均水平,贷款损失准备余额39.42亿元,拨贷比4.25%。但与IFRS9预期信用损失模型下的拨备要求相比,可能存在虚高风险,这意味着其拨备质量或许有待进一步评估与优化。

(图源:东方金诚报告)

承德银行贷款投放主要分布在制造业、批发和零售业、建筑业及采矿业,截至2024年末,上述行业贷款占贷款总额的比重分别为为 17.88%、15.34%、10.49%、8.63%,合计占比52.34%,其中制造业、批发和零售业贷款投放增速较高。同期末,该行房地产业贷款余额为42.09亿元。

而且,承德银行不良贷款余额亦有所增长。2024年承德银行不良贷款余额约15.85亿元,较上年增加5%左右。意味着该行需要投入更多的资源来处置这些不良资产,或对银行的利润和资本充足率产生负面影响。

东方金诚报告指出,近年来承德银行单一客户贷款集中度较高,截至2024年末为8.49%,较年初上升0.98个百分点。个别大额贷款客户为房地产相关行业公司,鉴于房地产业面临的结构性调整压力,这些贷款客户的经营情况需持续关注。

(图源:东方金诚报告)

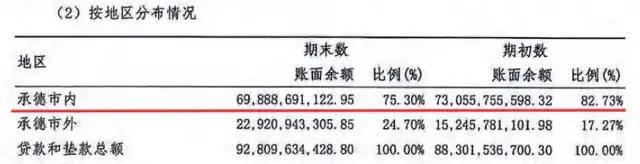

此外,承德银行信贷投放高度集中于本地市场,2024年该行在承德市内贷款余额占比为75.3%,较上年度的82.73%下降了7.43个百分点。

关联交易方面,承德银行也存在一定问题。

2024年,该行关联交易授信净额55.17亿元,占资本净额34.8%,前十大关联方授信37.8亿元,其中宽城建龙矿业(持股7.85%)获贷8.2亿元,承德热力集团(持股4.5%)获贷6.5亿元。

部分关联方通过多层股权结构隐藏实际控制关系,如河北北辰电网建设股份有限公司通过子公司间接授信12.3亿元,存在关联交易识别与管理的合规隐患。

(图源:媒体报道)

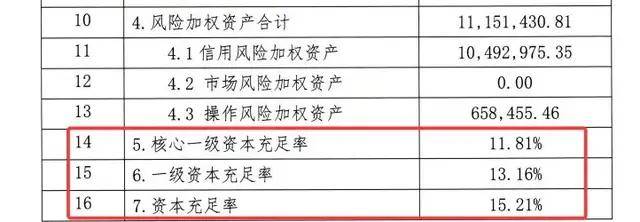

好在,截至 2025 年三季度末,承德银行资本充足率 15.21%,一级资本充足率 13.16%,核心一级资本充足率 11.81%。资本整体充足且缓冲空间充裕,这为其应对潜在风险提供了一定保障。

(图源:2025年三季度信披报告)

内外挑战交织,转型突破路在何方?

近年来,承德银行管理层变动频繁。

2025年3月,汪泳当选董事长,张建军任行长,二人任职资格获核准;6月,郭立刚和彭朝华两位副行长任职资格获批,形成“一正两副”的行长格局,且均为内部晋升。

根据2024年报,期内该行董监高变动多达十余个,包括调整更换承德市财政局董事1名、宽城建龙矿业有限公司派出董事1名,变更承德市金汇房地产开发有限公司派出董事为承德天运物流有限公司派出董事,减少职工董事1名、增补独立董事4名。同时,更换股东监事1名,职工监事1名,增补外部监事1名。

如此大规模的董监高变动,或是承德银行经营承压的一个缩影。

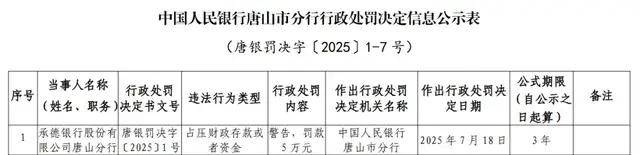

在合规层面,承德银行打破了多年未被处罚的记录。

2025年7月,中国人民银行唐山市分行行政处罚决定信息公示表显示,承德银行唐山分行因占压财政存款或者资金,被警告并罚款5万元。

尽管这张罚单虽金额不大,但警示意义不容忽视,反映出该行在合规管理上存在漏洞,需加强内部合规体系建设。

(图源:中国人民银行河北省分行网站)

承德银行股权结构相对分散。截至2024年末,实收资本为30.39亿元,第一大股东承德市财政局持股比例仅8.84%,无实际控制人,且股东背景整体偏弱。

这种股权结构或导致决策效率不高,在面对市场变化和竞争挑战时,难以迅速制定并实施有效的应对策略。

(图源:2024年年报 )

当前,在利差持续收窄背景下,小银行的先天短板愈发凸显。

品牌影响力较弱导致其融资成本显著高于大型银行;优质客户流失严重,留存客户资质下沉导致不良率居高不下;长期依赖规模扩张盈利,成本管控能力不足,收入成本比远高于国有大行。

从当前的情况看,尽管承德银行在区域市场深耕过程中展现出了一定的稳定性,但在收入结构、存贷款增长等方面却面临着诸多挑战,存在较大转型压力。

如今,银行业差异化竞争时代已然来临。

承德银行应需立足区域,结合自身资源禀赋找准定位,深耕差异化、积极借助科技手段提升劳动生产率、强化风险成本管控,在风险防控与创新突破间寻求平衡,逐步化解风险,提升可持续发展能力。