原创 管制白银开始,最大成果不是中国胜了, 而是美国再无手段控制中国

开年这波白银行情,把很多人看懵了。

有人说是资金炒作,有人说是避险情绪,其实真正的关键,被不少人忽略了。

美国以后就算想用白银来做文章,没那么容易了。美国还有没有办法像以前那样,用一堆纸合约压价格、做空、薅全球羊毛?

白银最近的涨跌,对中国意味着什么,对美国又意味着什么?

2026 年刚开年,白银一个月涨了五成多,从 2025 年 6 月算起,总涨幅超过三倍,这种涨势,放在任何大宗商品身上,都不算正常波动。

但这一次,情况挺微妙——不是传统那种美元宽松的大水漫灌,也不是危机时黄金白银双双被当成避险品狂拉,而是中国在幕后把节奏牢牢攥住。

1 月,中国直接把白银拉进出口国营贸易管理清单。

简单说,以前白银出口更多是企业间按市场价谈,谁有订单谁出货;现在不一样,出口这道口子被上升到国家级管理层面,流程、数量、方向都要更紧、更集中,待遇接近之前大家熟悉的稀土。

这一步,等于向全世界释放了一个信号:白银不再是普通的商品,而是要摆上战略层面来对待。

真正让华尔街难受的,是中国同时在价格上动了手。自从 2025 年开始,上海期货交易所的白银价格,就一直显著高于国际主流报价,差不多能高出将近一成。

对全球贸易商来说,这就是根本算术题:同样一批白银,卖到别的地方赚 100,运到中国就能赚 110,不用开会研究,也知道货往哪走。

结果就是,大量实物白银,被源源不断运进中国。

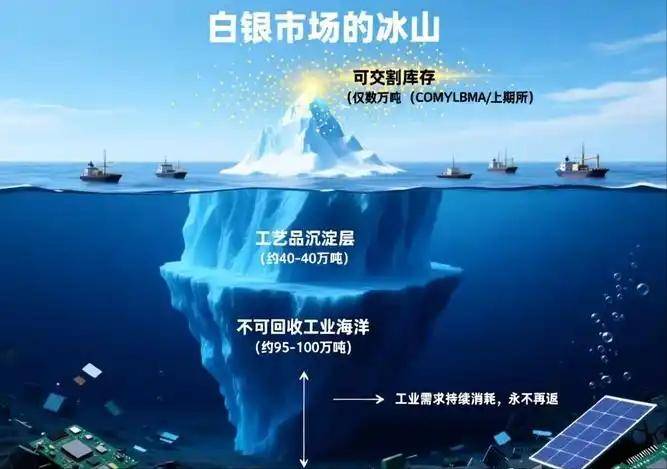

华尔街这些年靠什么在白银市场上翻云覆雨?靠的是纸白银,也就是各种远期合约、ETF、结构化产品,把实物白银不断“拆分放大”。

现实世界里,白银总量有限,但金融世界可以写出几倍、几十倍的合约数量。只要大多数持有人不要求交割实物,这个循环就能正常运转,该压价压价,该收割收割。

问题出在,当中国开始大量吸实物,同时限制出口,外面可以自由流动的现货越来越少。

手里只剩下一堆纸的空头,自信心就会开始动摇——因为一旦价格上去、别人真要货,他发现自己压根拿不出足够的实物,补仓成本会越来越高,甚至会被迫在高位认输离场。

所以这波白银上涨,本质不是简单的“资金拉一把”,更像是一次现实世界的库存与虚拟世界的合约的较量。

中国通过抬价、控出口这两步,把可以到处乱飞的实物白银一点点收拢到自己手里,留给华尔街的,是一个越来越空洞的金融结构。

表面看,是空头爆仓、价格上冲;底层逻辑,是中国用长期稳定的实物需求和国家级的出口管理,把华尔街多年来的操盘空间压缩得越来越小。

国内白银本来就供不应求,自身矿产和回收加起来,不足整体消耗的一半,加上新能源、光伏、半导体这些行业不断扩产,对银的需求每年都往上抬。

在这种背景下,适度提高国内价格,把全球资源吸进来,本身就说得过去;把出口的控制权收紧,则是确保未来不会在关键环节被人拿捏。

对比华尔街空头那种高杠杆的玩法,哪种更稳,一眼就能看出来。

从这个角度看,中国这步棋已经见效,美国那些靠纸白银玩惯了的老手,后面想再轻松拿中国下手,难度只会越来越大。

现实产业里,白银的地位一点都不轻。半导体要用,光伏要用,新能车的各种线束、触点、电池工艺也离不开它,各种电子屏幕里,还不止一次能看到银的影子。

中国为什么对这事格外上心?因为中国是全球制造业大户,也是新能源和光伏最重要的生产基地之一。

根据公开数据,中国每年白银消耗接近一万吨,而靠自己挖矿和回收加起来,还撑不起一半,只能通过进口来补。

赶上 AI 热、光伏装机猛增、新能源车持续扩产,白银的需求曲线自然往上走,缺口不仅没缩,反而越来越大。

在这种情况下,如果还让定价权牢牢卡在华尔街手里,风险就很明显了。那边想压价,就加大纸白银抛售;那边要做局,就用期货和衍生品制造波动。

对一个高度依赖进口的制造大国来说,这种长期被别人拿准节奏的感觉,不会太舒服。

2022 年俄乌冲突爆发后,美国主导的金融制裁直接冻结了俄罗斯的大量海外资产。这一刀下去,大家看明白了一个现实:那些摆在账面上、挂在系统里的数字资产,说没就能没。

一些国家的央行开始不再满足于拿一堆美元债券,而是悄悄增加实物黄金储备,纸黄金那套故事的可信度明显下降。

这件事,对中国是个非常清晰的提醒:只靠金融合约,不够稳;实物资源握在自己手里,才是真正的底。

把这一点套在白银上,就能看懂接下来几年的布局。中国持续加大对海外矿产的投资和并购,包括银矿在内的多种金属资源,都在悄悄纳入更长线的配置里。

同时,通过提高国内价格,让全球贸易商更愿意把实物白银运到中国境内,而不是留在金融中心的仓库里。

以前可以用有限的现货支撑大规模的纸面交易,只要没人集中要货,这套体系就能持续运转;现在,当实物越来越多集中在中国手里,外部市场上可用来交割的货越来越少,每一个大号空头仓位,都会变成悬在头上的隐患。

一旦市场情绪反转,从做空转做多,或者中长期需求超预期增长,这些空头补仓的代价就会被放大很多倍。

更实际一点讲,白银的定价中心,在这次风暴之后,很难再是单向度的华尔街声音。上海的价格溢价不是一时兴起,而是背后有真实需求、有政策配合、有实物流向支撑。

只要这种状态持续存在,市场在判断价格走向时,就不能只看纽约、伦敦的盘面,还得看中国的消费和进口节奏,看政策信号,看库存变动。

这并不意味着中国要完全接管白银定价,而是意味着过去那种单边控制、用纸合约牵着实体跑的局面被打断了。

华尔街可以继续玩纸白银,但要面对一个事实:对实物最需要、掌握最大消费市场的是中国,对出口和资源流向有越来越大影响力的也是中国。

在这种结构下,美国很难再像过去那样,用一套金融工具包就把价格按在一个对自己有利的位置上。

更关键的是,这种变化对未来的外溢影响很现实。

白银只是一个品种,后面还有更多关键金属、矿产,会逐渐走上类似路径:金融游戏空间变小,实物逻辑比重大幅提高,消费大国、有产业链的大国,会在定价上发出更有分量的声音。

对已经习惯用金融话语权办事的美国来说,这不是一场简单的市场调整,而是权力基础的一块块松动。

在美国不停提出脱钩、限制、封锁的这些年,把手里真实的工业基础和市场优势,慢慢变成对上游资源和定价权的筹码。白银,只是一个起点。

很多人对这件事的关注,一停留在短期刺激上:白银涨这么多,谁赚了,谁被爆仓,有没有泡沫,还能不能追。

当前国内的产业升级方向,几乎都离不开大量消耗金属资源:新能源车用到的铜、铝、锂、镍,光伏需要的硅料、银浆,芯片制造用到的各种贵金属和稀有元素。

每一个方向都在扩产,每一个方向都被视为未来核心竞争力,这些东西背后,没有哪个是靠概念堆出来的,全是钢筋混凝土加金属材料堆出来的真家伙。

白银在这一整套体系里的位置,并不是最显眼的,但它的难替代性很高。导电、导热性能好,化学稳定性强,相关工艺已经成熟且被大量应用,一旦出现供应紧张,就会直接抬高下游产品成本。

对一个要在新能源、光伏、电子产业上持续做大的国家来说,这是没法忽视的风险点。

稀土已经是前车之鉴,白银现在被摆在类似高度,其实都是一个路线上的不同节点。

有人会问,这样会不会加剧别人对中国的“防备”?比如部分西方国家可能会说,中国在搞资源垄断,搞供应链控制。

这个声音肯定会有,但问题在于,现实情况已经摆在那里:美国这些年对中国高科技产品、设备、软件的管控,一步比一步严,动不动就是用所谓安全理由来设限,那么中国在自己有优势的资源环节,进行合理的自保和调节,本身也是完全正当的反应。

对美国来说,它手里那套过去屡试不爽的招数,很多在这种新结构下都会变形,甚至失效。

限制出口是可调节的,扩大进口和囤积实物也可以根据产业发展节奏去微调,关键在于,中国已经有了把这些按钮放在自己桌上的能力。

以后要松、要紧、要平稳、要适度刺激,都有回旋空间。

白银只是一个信号,后面会有更多资源和品种走上类似路径。美国还会继续尝试用各种方式维持自己的金融优势,中国则会越来越多地用产业优势和资源配置权,去平衡甚至反制。

下一篇:国际金银市值巨量蒸发