联合干预能否成真?日元反弹背后的美日暗战

近期,日元汇率成为全球金融市场的焦点,美日联合干预汇市的猜测与美国的消极态度形成鲜明对立,叠加日本国内政策环境与全球市场波动,日元走势陷入复杂博弈,同时引发美元、贵金属等资产的连锁反应。

市场异动:日元反弹与干预猜测升温

本周,日元兑美元汇率呈现显著反弹态势,悉尼早盘交易中,日元兑美元上涨0.5%至154.90,创下自去年12月17日以来的最强水平,延续了上周五的涨势。上周五交易时段,日元波动尤为剧烈,先是一度逼近2024年曾出现的160关口,随后逆势上涨1.75%至155.63,创下去年8月以来最大单日涨幅。

这一波日元异动的核心推手是市场对汇市干预的强烈猜测。上周五,有交易员报告纽约联储已联系金融机构询问日元汇率情况,而日本最高外汇事务官员对此拒绝置评。“汇率检查通常是采取(干预)行动前的最后警告,”Pepperstone集团高级研究策略师迈克尔·布朗指出,与前任政府相比,高市早苗内阁对投机性外汇波动的容忍度明显更低。日本首相高市早苗在周日的党首电视辩论中更是直接警告,将“采取一切必要措施来应对投机性和高度异常的市场波动”,虽未明确指向汇市,但结合近期日元走势,进一步强化了干预预期。

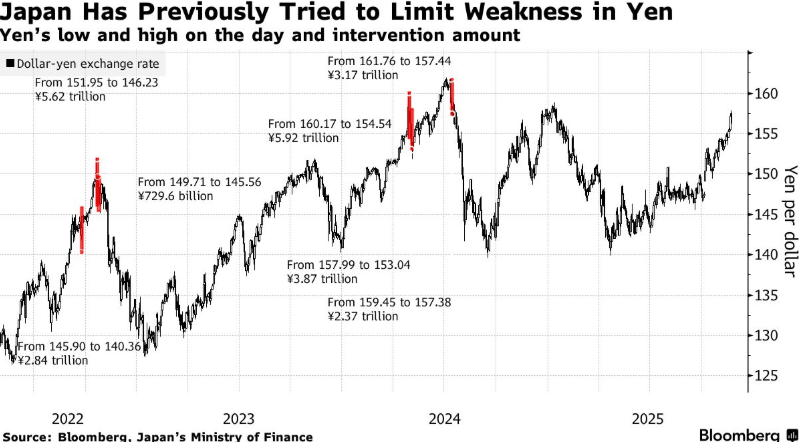

市场对干预的关注还与关键时间节点密切相关。日本即将于2月8日举行众议院提前大选,160关口被视为具有特殊政治意义的阈值——对日本选民和市场评论员而言,这一整数关口被视作重大危机指标,在大选前若日元触及该水平,日本当局采取行动的可能性将大幅上升。2024年,日本政府曾在日元兑美元汇率接近160时四次出手干预,累计斥资近1000亿美元购买日元,这也让市场将该点位视为潜在干预的重要参考。

核心分歧:美日态度对立与干预效果隐忧

尽管市场对联合干预的期待升温,但美日双方的态度分歧成为最大变数,也让干预的实际效果充满不确定性。美国的立场始终保持消极。此前,美国财政部长贝森特明确表示,美国“绝对没有”干预美元兑日元市场的计划,这番言论直接导致日元一度暴跌1.2%,创下五周多来最大跌幅。分析师普遍认为,日本单方面干预的效果将大打折扣——“没有美国的参与,日本财务省任何单方面的干预在抵御日元下行压力方面效果将大打折扣,这意味着干预后的任何涨幅都可能迅速消退,”澳大利亚联邦银行策略师Carol Kong表示。从美国的角度来看,在缺乏货币政策基本面同步转变的情况下,干预长期成功的概率极低,吸引力自然不足。

历史数据也印证了这一判断。2024年日本四次单边干预汇市,每次仅能短暂拉升日元,均未能扭转其多年来的整体下跌趋势,市场反复试探政策制定者的决心。汇市干预通常由日本财务省决策,日本央行通过少数商业银行在即期市场抛售美元支撑日元,但这种单边行动往往只是“昙花一现”。不过,市场并未完全放弃联合干预的幻想。部分交易员将纽约联储的汇率检查解读为美日协同行动的前奏,联想到1996年以来美国仅三次单独干预汇市,最近一次是2011年日本地震后与七国集团成员国联合抛售日元稳定市场的案例。“当美国财政部开始打电话时,通常意味着这已经超越了普通的外汇故事范畴,”Pinnacle Investment Management首席投资策略师安东尼·多伊尔表示,类似“广场协议II”的协同行动虽不寻常,但已不再被视为完全不可能。

根本症结:日元疲软的基本面困境

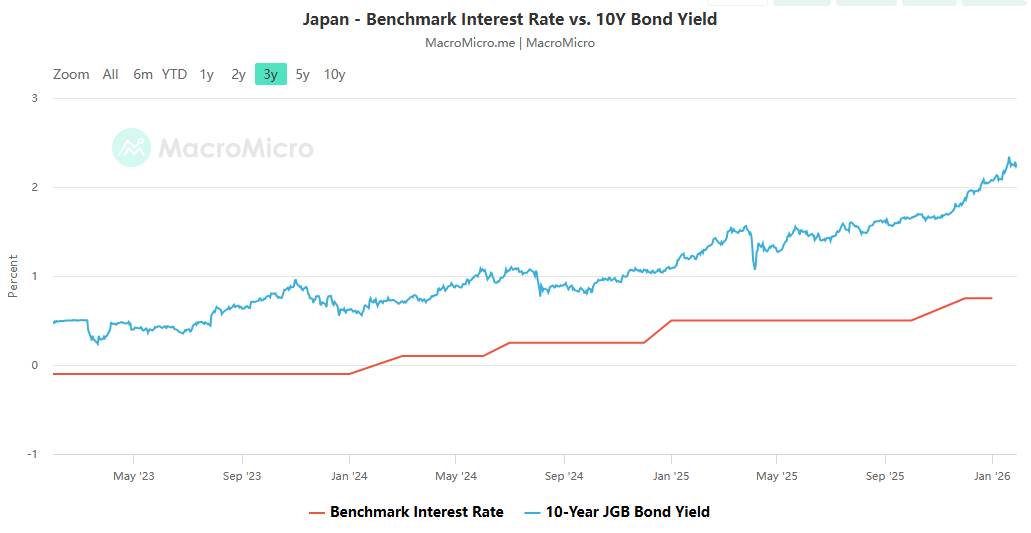

即便干预落地,市场普遍认为,若不解决基本面问题,日元贬值的长期趋势难以逆转。当前,多重因素仍在持续拖累日元走势。货币政策层面,日元仍面临显著的政策压力。日本实际利率持续为负,通胀率仍高于2%,但隔夜指数掉期显示,交易员仅定价日本央行今年会进行两次加息,这强化了“政策仍落后于曲线”的观点。“除非我们看到日本央行政策转向,否则外汇干预不太可能对日元产生更持久的影响,”澳大利亚国民银行有限公司货币策略师Rodrigo Catril直言。

财政风险进一步加剧了日元的压力。执政的自民党被普遍看好在2月8日大选中赢得多数席位,市场担忧其将推出激进的财政刺激政策。高市早苗已承诺削减食品税,这类无资金支持的扩张性财政政策不仅给日本债券市场带来冲击——40年期日本国债收益率近期飙升至4%以上,创下2007年推出以来的新高,也持续对日元形成贬值压力。“在当前关注财政支出增加的宏观环境下,干预只会延迟、而不会逆转日元贬值的趋势,”Eastspring Investments固定收益投资组合经理吴荣仁表示。

市场联动:美元走弱与贵金属同步走强

日元汇率博弈并非孤立事件,其引发的市场情绪已传导至美元、贵金属等多个资产领域,形成显著的联动效应。贵金属市场借势走强,成为日元汇市博弈的“受益者”。随着地缘政治风险升高以及投资者对法币的信心动摇,“货币贬值交易”升温,资金纷纷撤离法币转向避险资产。周一早盘,现货黄金历史首次突破5000美元/盎司整数大关,截至相关时段报5086.50美元/盎司,日内涨超2%;现货白银同步发力,突破107美元/盎司,本月累计涨幅超35美元,双双创下亮眼表现。

美元市场方面,美日联合干预的猜测进一步加剧了市场对美元的悲观情绪。周一,美元兑大多数主要货币走弱,彭博美元指数一度下跌0.3%,延续上周1.6%的跌势,而该指数自去年年初以来已累计下跌超过9%。分析师认为,若美日达成协同干预协议,本质上是引导美元兑主要贸易伙伴货币走低,这将进一步强化美元的短期下行压力。除了干预因素,美国自身的政策不确定性也在拖累美元——总统特朗普近期频繁挥舞关税大棒,从威胁对欧洲加征关税到扬言对加拿大征收100%关税,加之市场担忧美联储独立性受损、未来可能被迫快速降息,多重因素共同削弱了美元的全球储备货币吸引力。

后市展望:关键变量与市场博弈焦点

展望后续,日元汇率走势将取决于多重关键变量的博弈,市场的核心关注点集中在三大方面。

一是干预行动落地情况。日本若单方面在160关口干预,效果料短暂有限,日元或反弹后再承压;若美国参与协同干预,将有力支撑日元、压制美元。分析师预测,当前美国不支持干预背景下,美元兑日元可能重回155附近并测试158关口。

二是日本国内政策转向可能。2月8日大选后的财政政策、日本央行加息节奏,对日元基本面起决定性作用。分析师指出,唯有央行加速加息或财政政策克制,才能实现日元持久稳定,仅靠干预难改长期趋势。

三是全球市场情绪与资产联动效应。美元走势、贵金属涨势可持续性,将反向影响日元避险需求:美元走弱、风险升温或支撑日元;干预预期落空则日元可能重回贬值通道,贵金属涨势也可能回调。

总体而言,日元汇市的博弈已超越单纯的汇率波动,成为牵动全球资产配置的重要线索。在美日态度分歧、日本基本面疲软、全球政策不确定性上升的多重背景下,后续市场波动或将加剧,而2月8日的日本大选、日本央行的政策动向以及美国的态度转变,将成为决定日元走势与资产联动格局的核心变量。