原创 超级星期四:欧洲央行的“鹰派转身”,英国央行“降息卡壳”?

今天对于全球央行而言是一个名副其实的“超级星期四”。在美联储、日央行公布利率决议之后,欧洲央行、英国央行、瑞士央行也将相继公布各自的货币政策决定。在当前中东战火持续、能源市场剧烈动荡的背景下,英欧两家央行的决议同样充满看点。

欧洲央行会否“转鹰”?

市场普遍预期欧洲央行将本次会议上维持三大关键利率不变。然而,本次会议的最大变数在于:飙升的油价给欧元区稳定的通胀前景敲响了警钟,渣打银行警告,持续的能源价格飙升可能使欧元区通胀增加至多1.5个百分点。因此,市场焦点在于欧央行的政策立场是否会发生鹰派转变。

路透社调查显示,尽管中东战争带来的通胀威胁日益加剧,但经济学家们仍然长期预期欧央行将在今年年底前维持存款利率不变。不过,利率期货市场已充分反映出7月底前加息的预期,以及12月底前第二次加息的55%左右可能性。

欧洲央行管委马达里斯·穆勒此前表示,“下一次政策利率变动的方向更可能是加息,而非降息,且这种可能性在过去几周有所上升” 。这一表态与市场此前的降息预期形成鲜明反差,标志着中东战争引发的能源冲击正在重塑欧央行的政策路径。

行长拉加德此前讲话中释放了三个关键信号:

拒绝提供利率路径指引:拉加德强调,央行决策将严格依赖后续经济数据,而非遵循预设轨迹。

明确否认欧元区陷入滞胀:针对市场对“增长停滞+通胀高企”的担忧,拉加德称,当前欧元区吸收冲击的能力比2022年更强。

承诺遏制通胀重演:拉加德语气坚定地表示,不会让欧洲再次感受到2022/2023年的通胀,并承诺将采取必要措施将通胀控制在可控范围内 。

所以,即便在市场看来加息概率上升,但预计拉加德仍会强调“不仓促行事”。这种情况下的欧元难以获得鹰派立场提振的情况下,会继续定焦在美元走势的变动上,而高波动的油价也会继续间接提振加息预期,所以对欧元来说仍具备利率前景上的支撑。

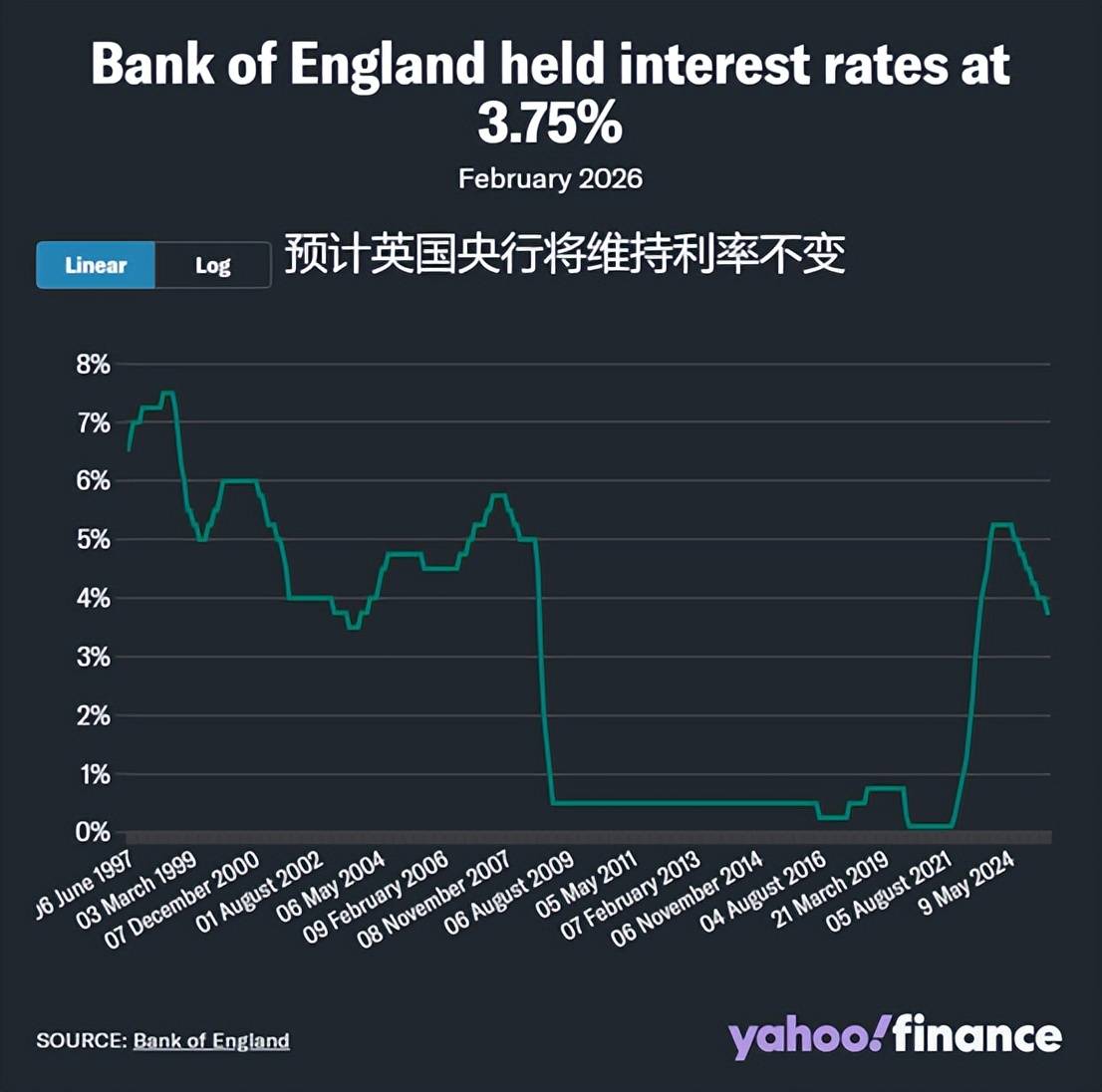

英国央行:从降息预期到“按兵不动”

市场近乎完全定价英国央行本次将维持利率在3.75%不变。伦敦证券交易所集团(LSEG)汇编的数据显示,市场定价本月按兵不动的概率高达98% 。这与伊朗冲突爆发前的预期形成鲜明对比,当时的经济学家普遍预计英国央行将在3月降息,年内还有一到两次降息空间 。而现在,市场预期英国央行将在4月或6月将利率下调至3.50%。

能源冲击如何打乱英央行算盘?

中东战争爆发以来,油气价格大幅飙升,对于英国的影响尤为显著:

通胀预期迅速反弹:英国央行此前的预测是通胀将在春季回落至2%目标水平,但能源价格飙升彻底打乱了这一进程,4月份英国央行将公布预测更新。

借贷成本已提前上升:由于市场预期未来降息减少,互换利率上升,一些银行已开始上调按揭贷款利率,进一步收紧了金融环境。

英国的特殊脆弱性:投资者认为英国特别容易受到能源价格冲击的影响,因其公共财政本已紧张,若政府出台能源成本缓冲措施,将面临进一步压力。

本次决议的核心看点:

投票比例:是否出现委员投票支持降息?支持加息?

通胀评估:如何描述能源价格冲击对通胀的“二轮效应”风险?

增长展望:是否下调GDP预测?对“滞胀”风险如何评估?

贝利发布会:关键信号将决定后续降息预期变化

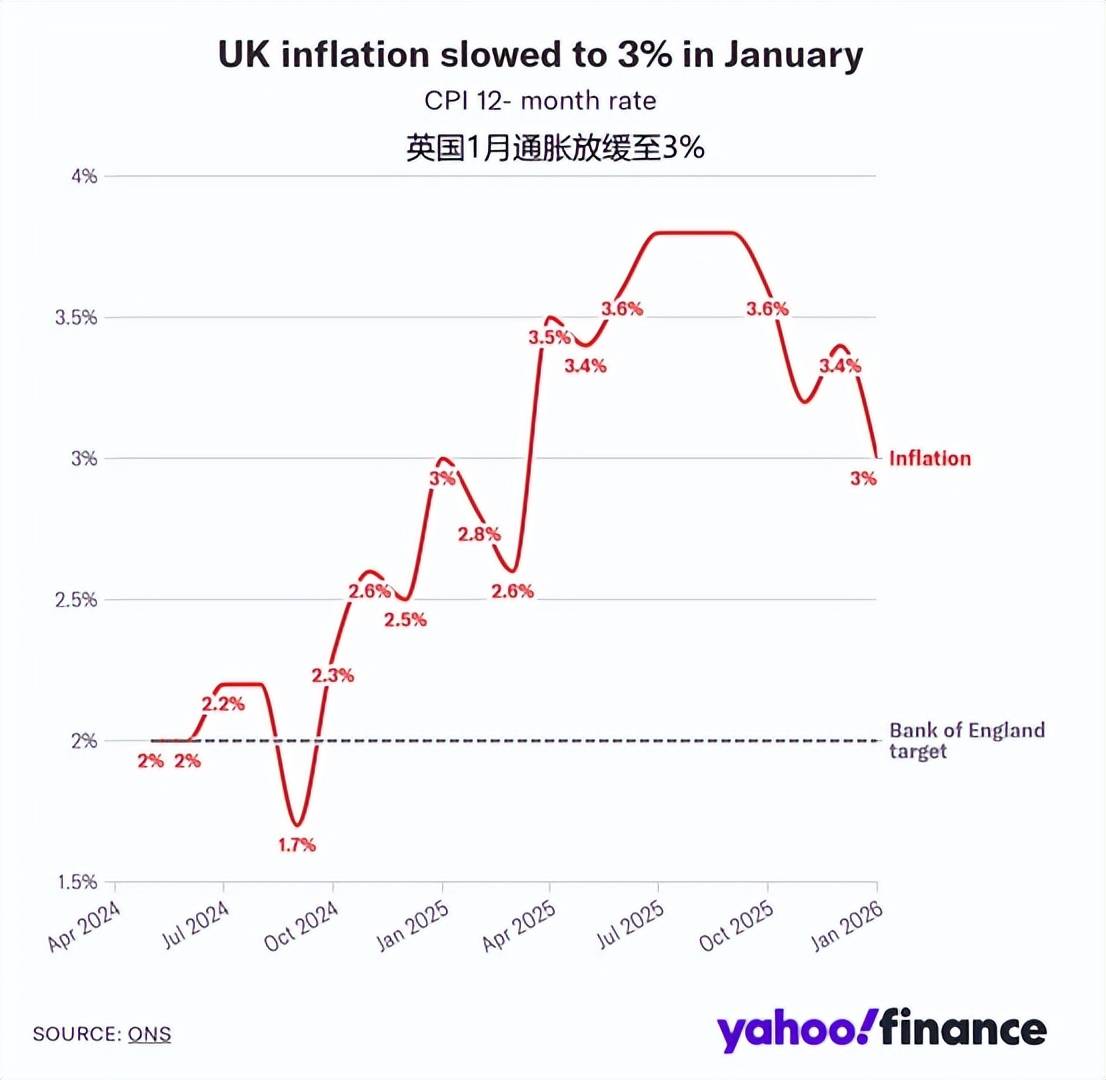

英国1月通胀已经回落至3%,但德意志银行的分析师警告称,如果中东冲突持续下去,能源价格居高不下,英国通胀率到今年年底可能会升至近 4%,是英国央行目标的两倍。对于英镑而言,近期已经部分反映了降息延后的预期,所以英国央行对于后续利率政策的评估是影响英镑的关键,如果4月份降息概率上升,则英镑会再次做出利空的回应,除非英国央行对于接下来的降息转为谨慎,则英镑才可能获得支撑。

本次,欧洲央行和英国央行决议,将是能源冲击与货币政策的一次正面碰撞。欧央行面临“加息风险复燃”的考验,而英央行则处于“降息预期被大幅修正”的十字路口。在霍尔木兹海峡局势明朗之前,两家央行都将保持高度谨慎,但任何对能源价格冲击的“鹰派解读”,都可能引发市场对政策路径的重新定价。