比土耳其里拉、阿根廷比索还差!日元沦为全球最弱货币!日本经济陷入内外交困?

王爷说财经讯:比土耳其里拉还差,日元沦为全球最弱货币!

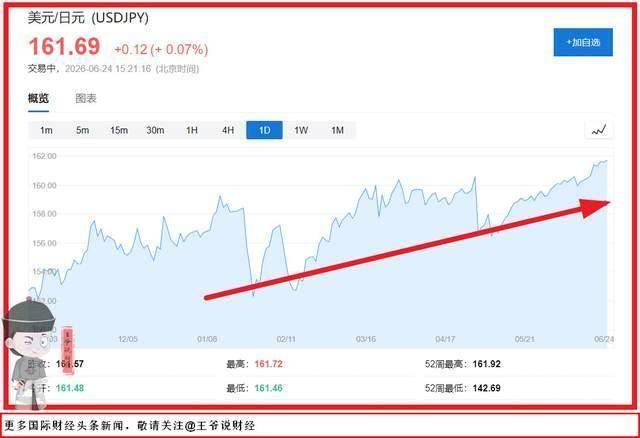

就在上周,也就是在6月16日,日本央行干了件31年没干过的大事:把政策利率上调25个基点,直接拉到1%。

按所有经济学常识,央行加息等于给货币加息,资金会回流推高汇率,这是板上钉钉的规律。

可日本偏偏打破了常识——加息落地当天,日元兑美元不仅没涨,反而继续趴在160关口震荡,连点像样的反弹都没有。

更打脸的是,就在加息前后,权威测算结果出炉:按实际有效汇率计算,日元已经跌破土耳其里拉,正式沦为当下“全球最弱货币”。

加息本该是救汇率的特效药,怎么到了日本就成了安慰剂?曾经的全球避险货币,怎么连恶性通胀国家的货币都比不过?日本经济这盘棋,真的走进死胡同了吗?

01、日本越加息日元越贬:反常行情背后的残酷现实

很多人对“全球最弱货币”没概念,总觉得土耳其里拉、阿根廷比索才是垫底常客。毕竟土耳其常年通胀爆表,货币贬得像纸一样。

但这次日元拿下倒数第一,靠的不是短期暴跌,而是实打实的购买力坍塌。

国际清算银行数据显示,日元实际有效汇率已经跌到1973年浮动汇率制以来的最低点,综合购买力比半个世纪前还差。

这个指标不是单看兑美元的牌价,而是把全球贸易权重、各国通胀差都算进去,最能反映货币的真实含金量。

说白了,现在拿同样多的日元,在全世界能买到的东西越来越少。

当然,日本政府不是没试过救市。

4月底财务省砸了11.7万亿日元进场干预,创下历史最高纪录,结果日元只短暂回弹到155,不到一个月就跌回原点。

这次加息本来被市场寄予厚望,可最终还是竹篮打水一场空。资金根本不相信日本能持续收紧,加息落地反而成了又一次抛售的窗口。

(图为日本央行行长和首相高市早苗)

02、三重死结:日元为什么根本救不回来?

那么到底发生了什么?为什么日元越走越差呢?

王爷说财经认为,这背后主要和3件事有关。

第一件事,也是最核心的底层逻辑:美日利差的鸿沟,根本填不平。

现在美联储基准利率还在5%以上,日本就算加到1%,中间还差着4个百分点。

对全球资金来说,借几乎零成本的日元,转头买高收益的美元资产,就是躺着赚利差的无本买卖。

这种套息交易规模有多大?

全球数以万亿计的资金在玩这个游戏。

只要利差还在,就会有人源源不断抛售日元,日本央行那点加息幅度,连塞牙缝都不够。

第二件事:日本债务堰塞湖悬顶,日本根本不敢猛加息。

截至2025年底,日本政府债务总规模超1440万亿日元,占GDP比重高达218%,是发达国家里最高的。

过去几十年,日本靠零利率甚至负利率,才能勉强扛住这么高的债务。

现在每加一次息,日本政府的利息支出就往上跳一截。

2026财年日本预算里,光国债还本付息就花了31.3万亿,占总支出的四分之一。真要是跟着美联储大幅加息,不用等汇率救回来,财政先崩盘了。

第三件事:日本经济基本面撑不起强势货币。

日本能源自给率只有15%,粮食自给率不到四成,几乎全靠进口。

日元越贬,进口原材料、能源的成本就越高,反过来又推高国内通胀,挤压居民消费和企业利润。

以前日元贬值还能拉动出口,现在日本企业大多把工厂搬到海外,贬值带不动出口增长,反而只剩输入性通胀的坏处。

贸易逆差越拉越大,经济增长乏力,货币自然硬不起来。

03、内外交困:贬值的连锁反应才刚刚开始

日元持续走弱,最先遭殃的是普通日本民众。

过去四年,日元兑美元贬了近四成,相当于日本人的全球购买力直接打了六折。进口食品、汽油价格一路涨,工资涨幅却跟不上通胀。

很多家庭只能把预算压缩到食品、水电这些刚需上,日子越过越紧。

更严重的是日本国家财富的整体缩水。

以美元计算的日本GDP,2023年就被德国反超,掉到全球第四。人均GDP在发达国家里的排名,从2000年的第2跌到了2025年的第24位,相当于全民财富跟着汇率一起蒸发。

金融层面的风险也在发酵。

一旦哪天市场情绪反转,套息交易集中平仓,天量日元快速回流,可能会引发全球资产价格的剧烈波动。

而日本国内的银行、保险机构持有大量国债,利率持续上行会让它们的资产表面临巨额浮亏。

很多人问,日本接下来还能怎么办?

答案很残酷: 几乎没有好办法。

继续加息吧,财政和中小企业扛不住;不加息吧,日元还得贬,通胀压不住。往前一步是债务爆雷,退后一步是汇率崩盘,日本经济彻底卡在了中间。

说到底,日元今天的处境,从来不是单一的汇率问题,而是一个发达国家几十年结构性矛盾的总爆发。

曾经的日本靠制造业风光无限,日元是全球公认的避险硬通货。可当产业升级掉队、债务越堆越高、货币政策被长期宽松彻底绑架,再厚的家底也经不起持续消耗。

这也给所有经济体提了个醒:靠放水、靠低利率堆出来的虚假繁荣,终究要付出代价。货币的底气,从来不是央行的政策口号,而是实打实的产业竞争力、健康的财政状况,以及持续增长的经济基本面。

潮水退去,才知道谁在裸泳。日元的故事,还远没到结束的时候。

#亚太瞭望台#