柜台转账回单与汇款回执单的含义及便利性分析

一、含义区分

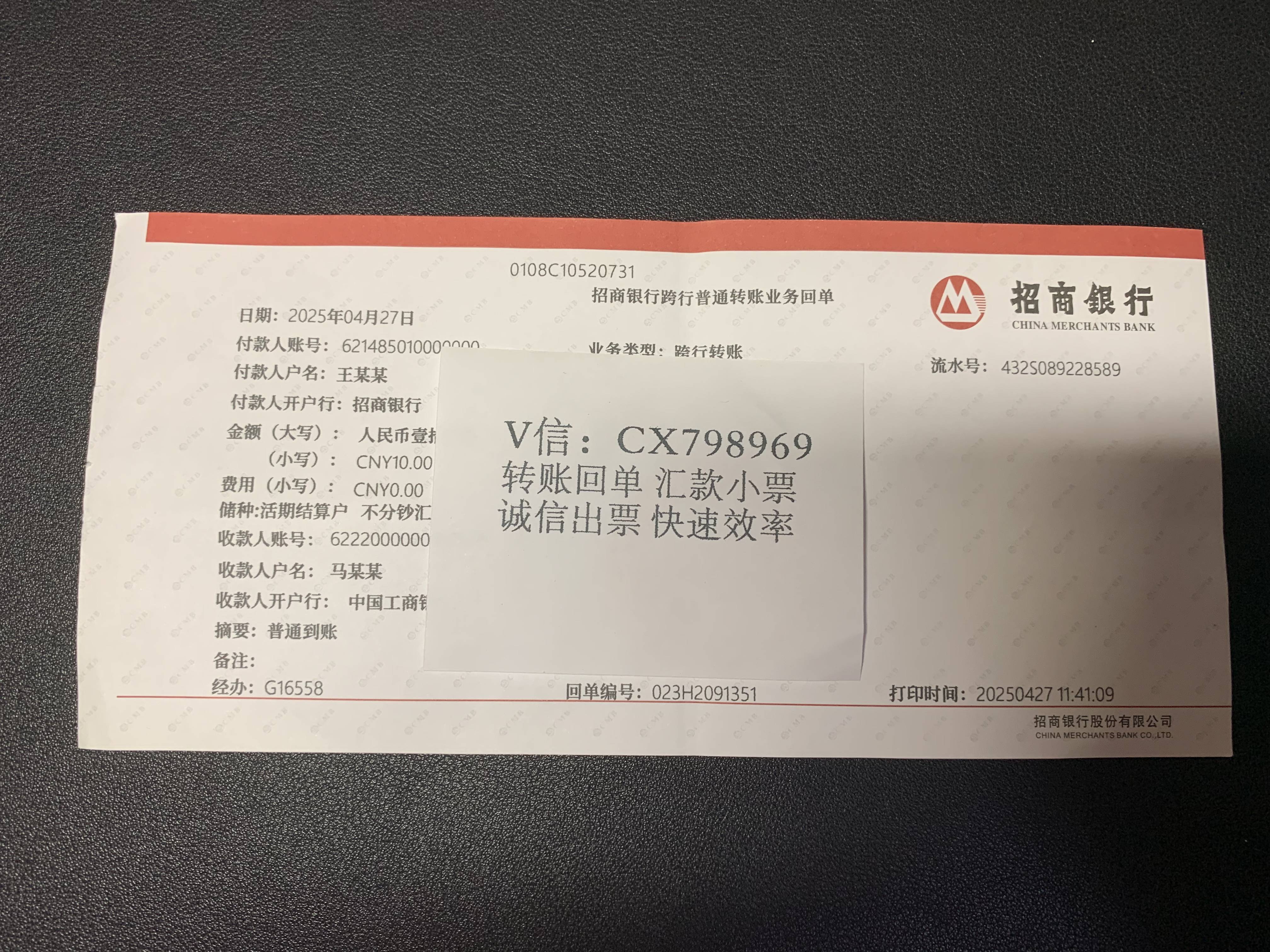

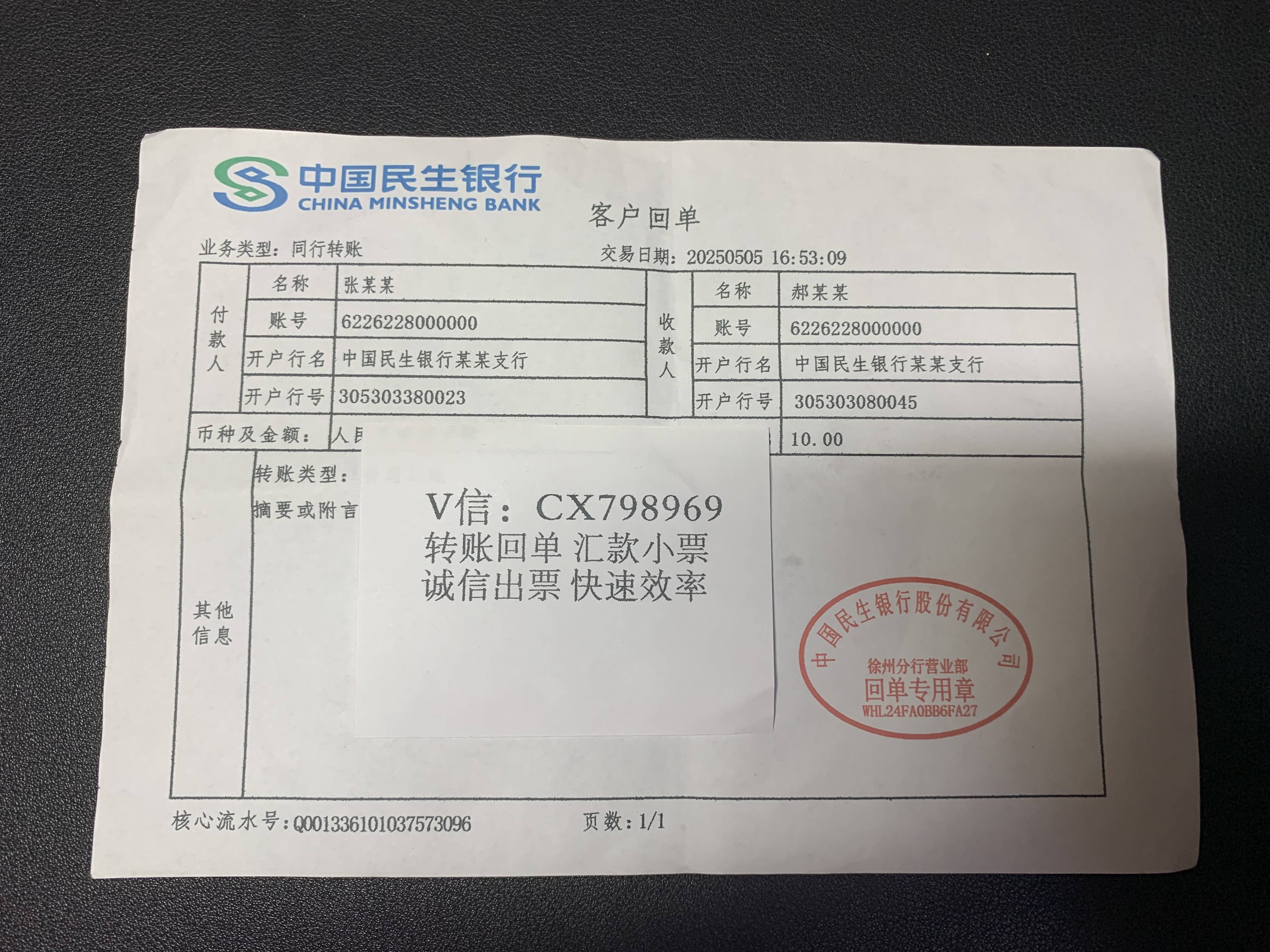

1. 柜台转账回单

●

定义:指客户在银行柜台办理转账业务(如跨行转账、大额汇款等)后,银行工作人员审核无误并完成资金划转后,向客户提供的正式凭证。

●

核心要素:包含交易日期、双方账户信息、转账金额、手续费、银行签章、经办员信息等,部分回单还标注“资金已转出”或“交易成功”字样。

●

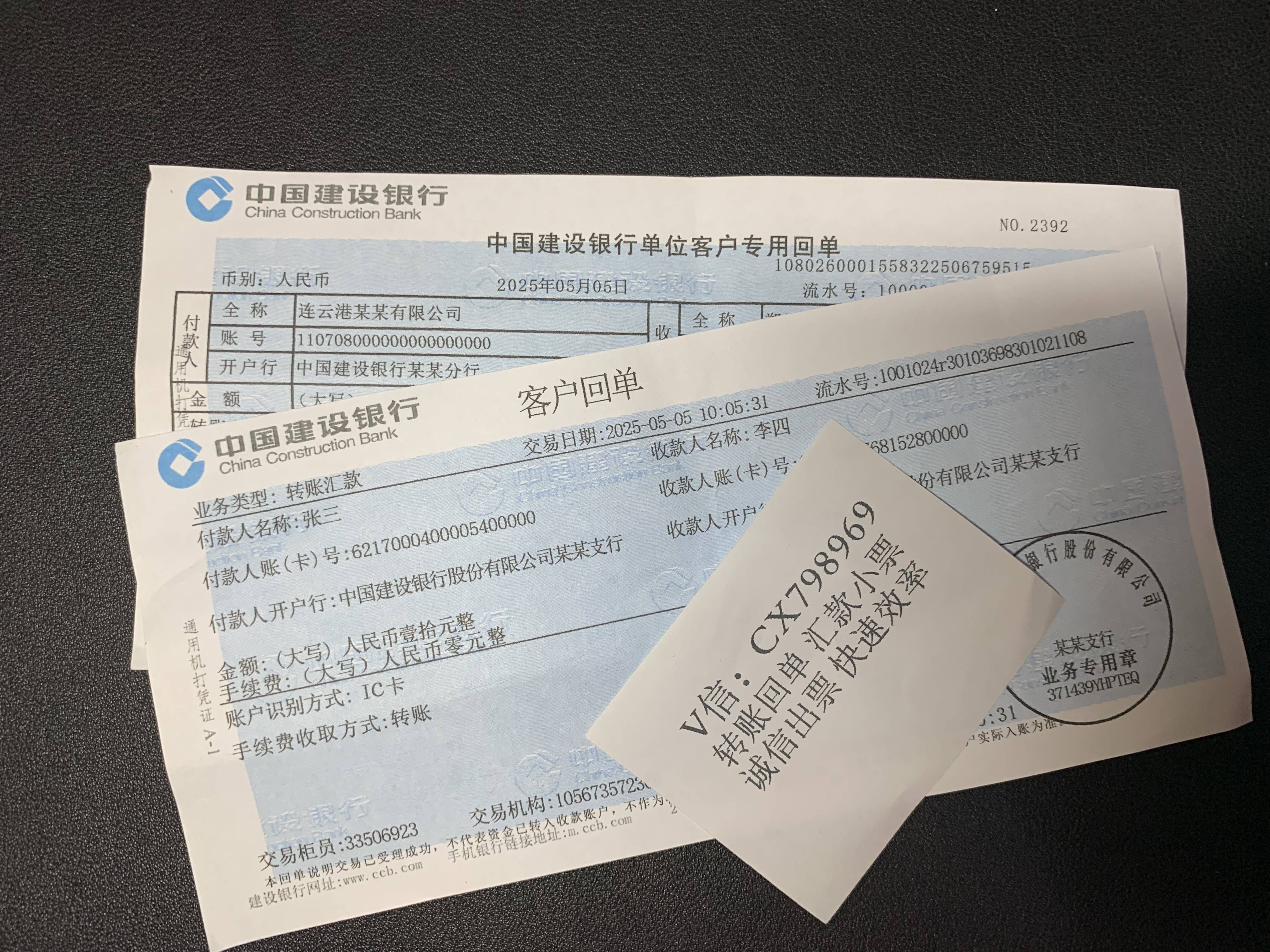

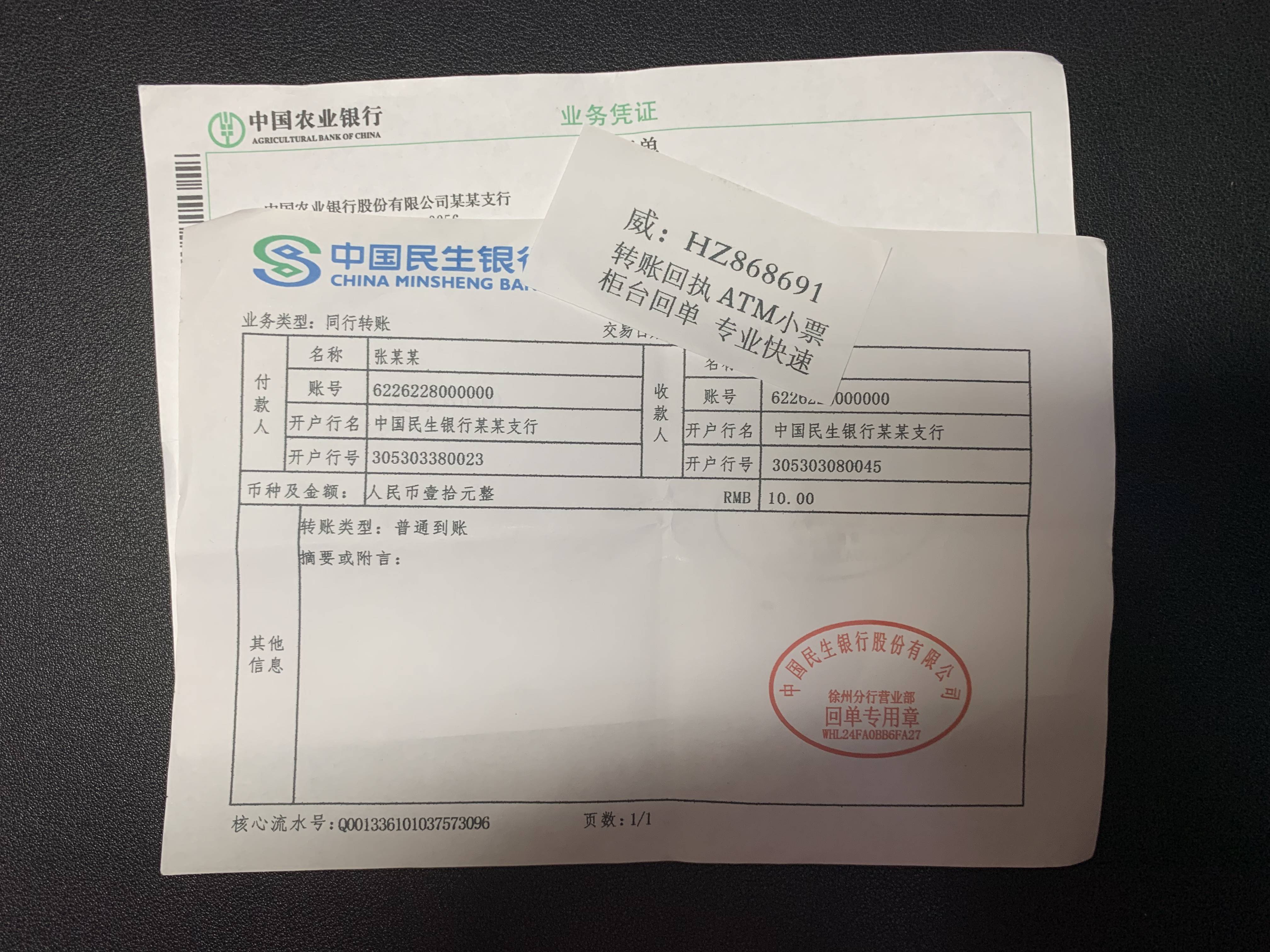

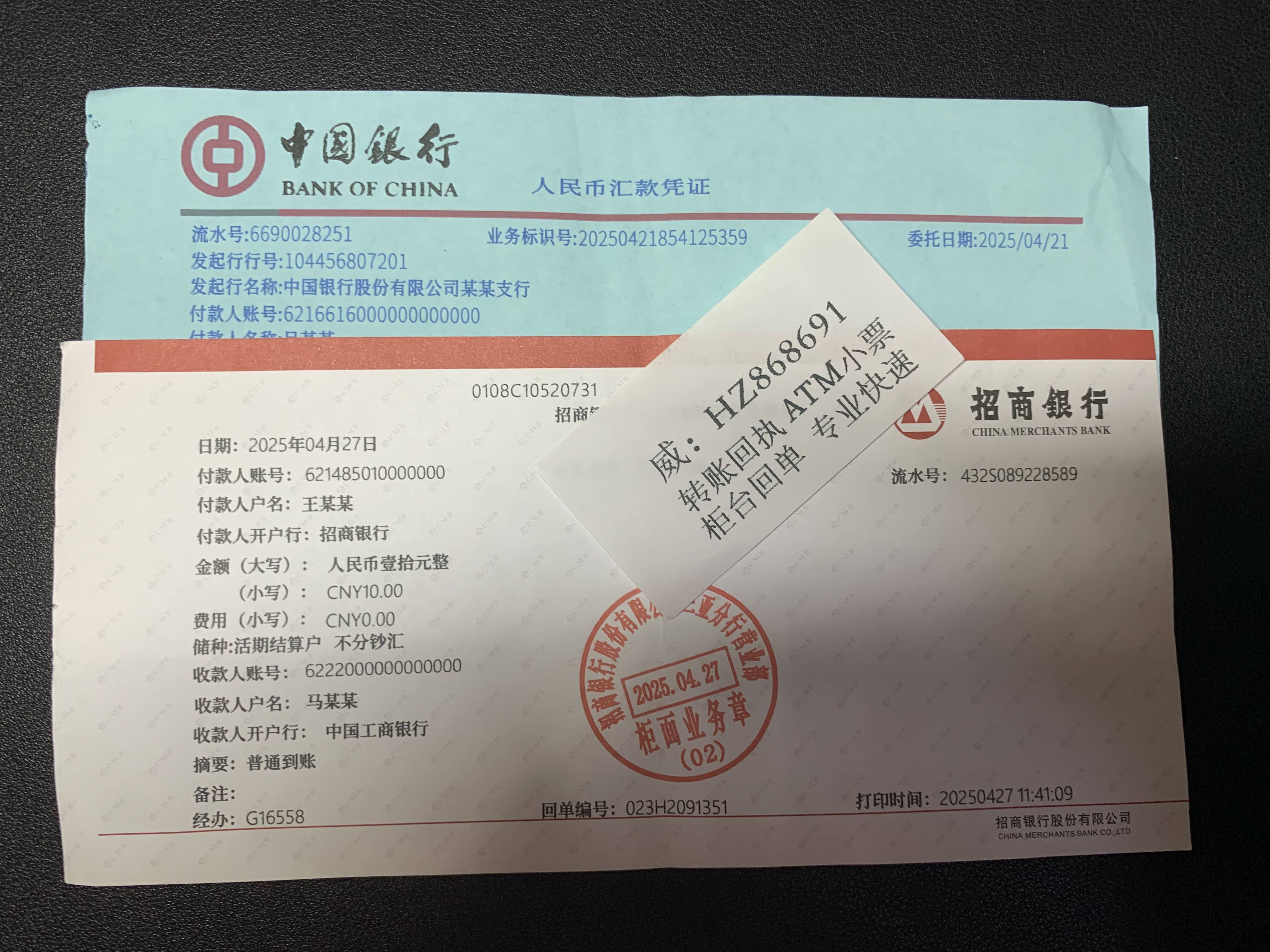

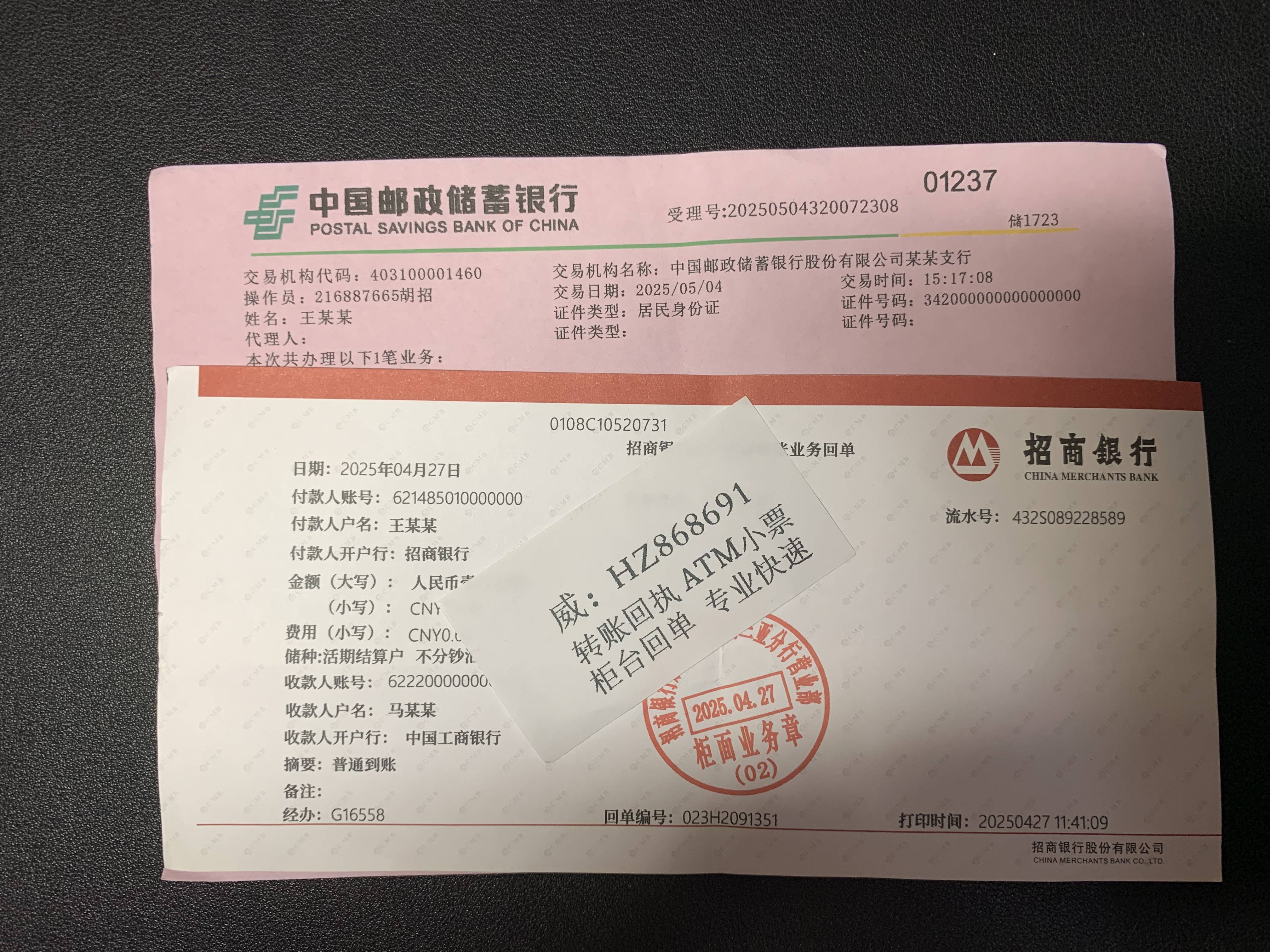

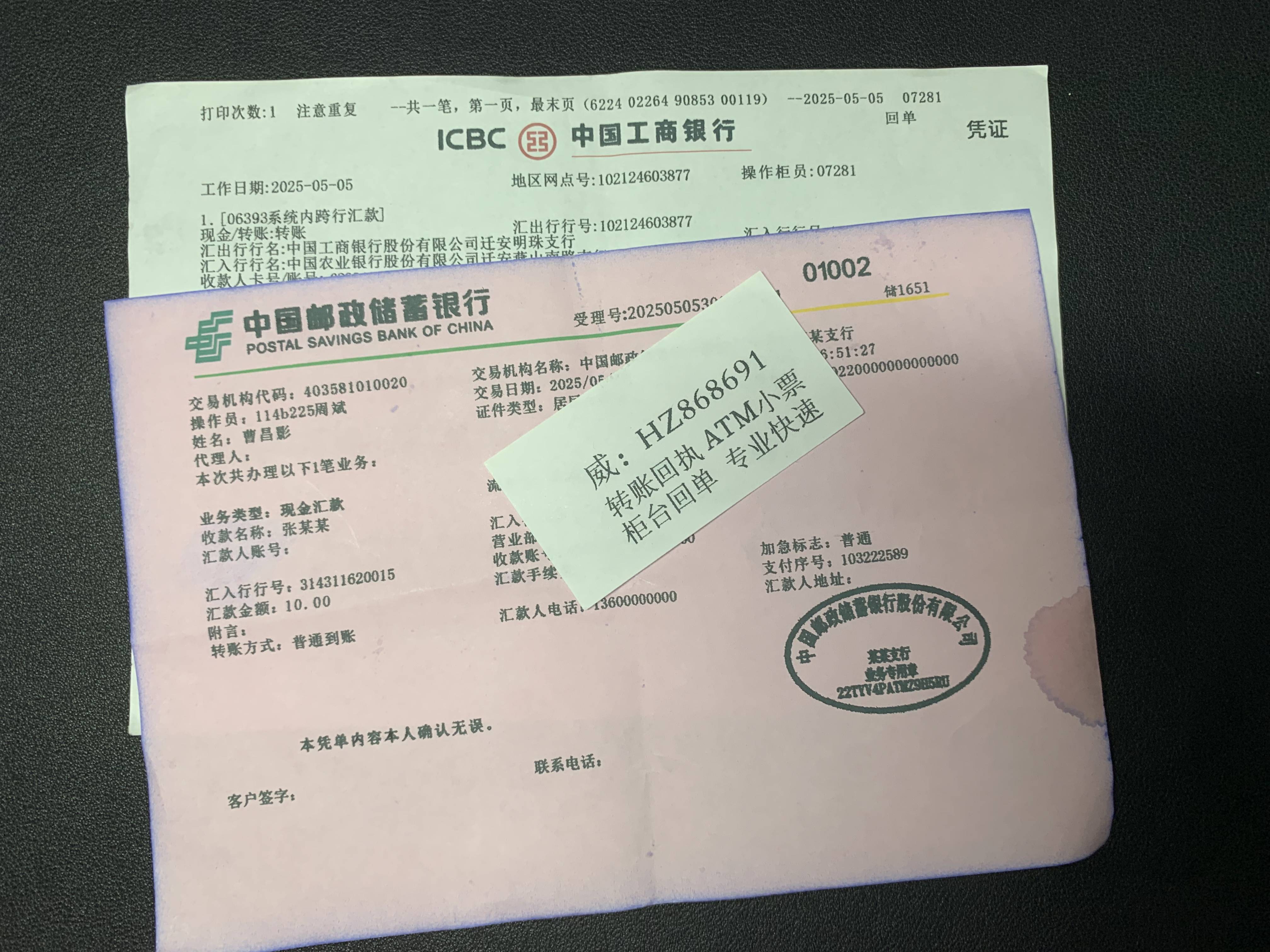

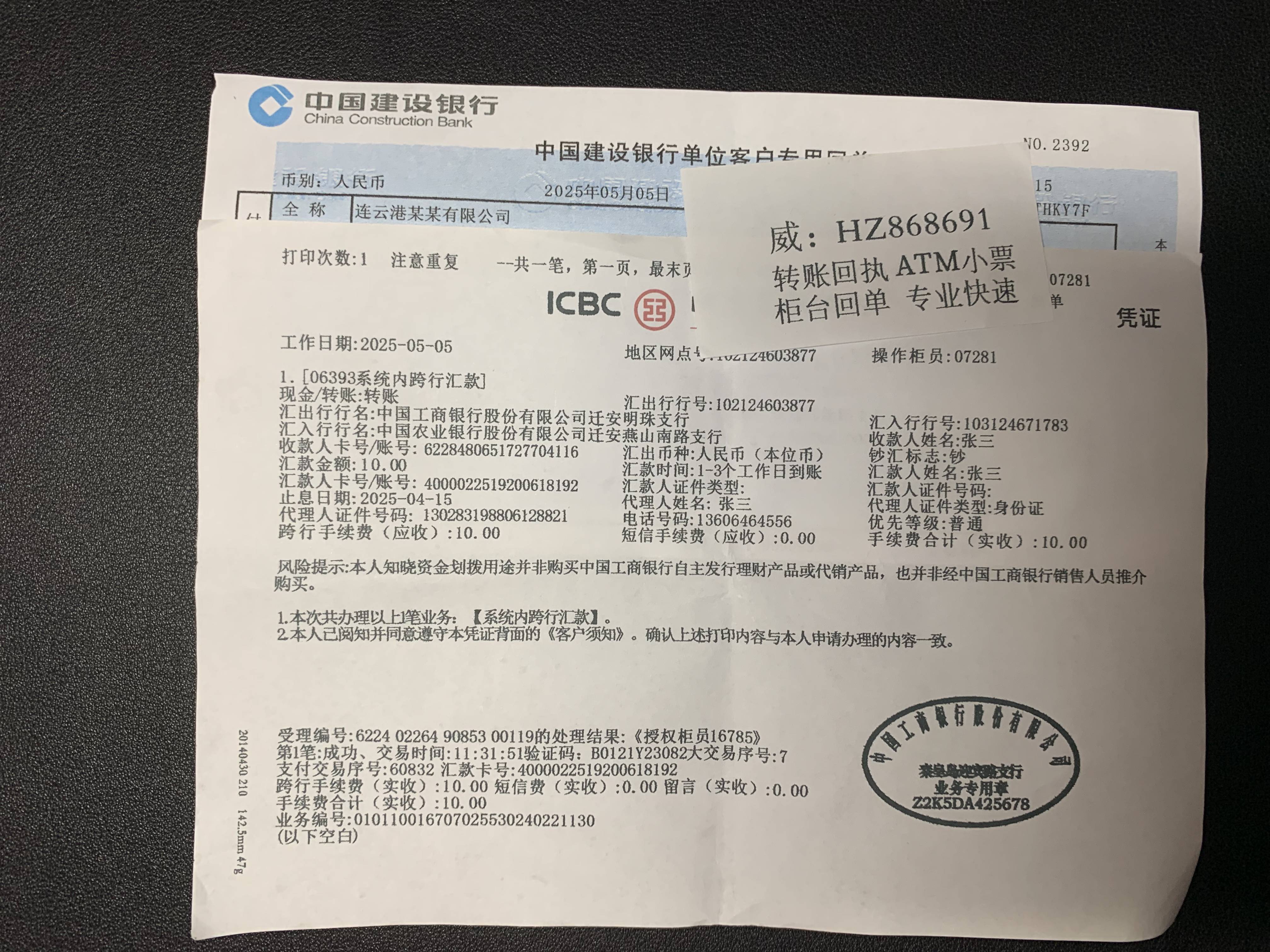

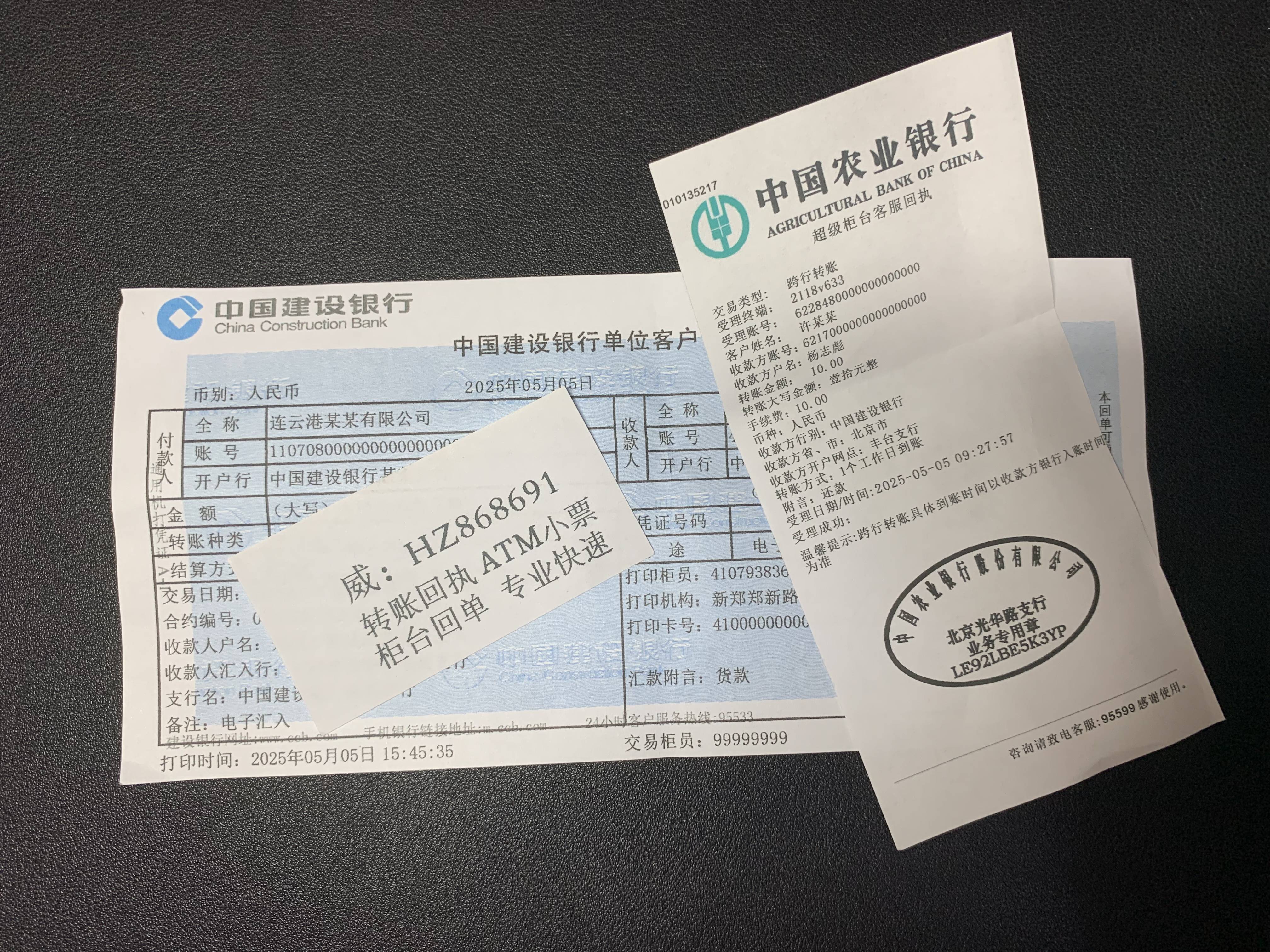

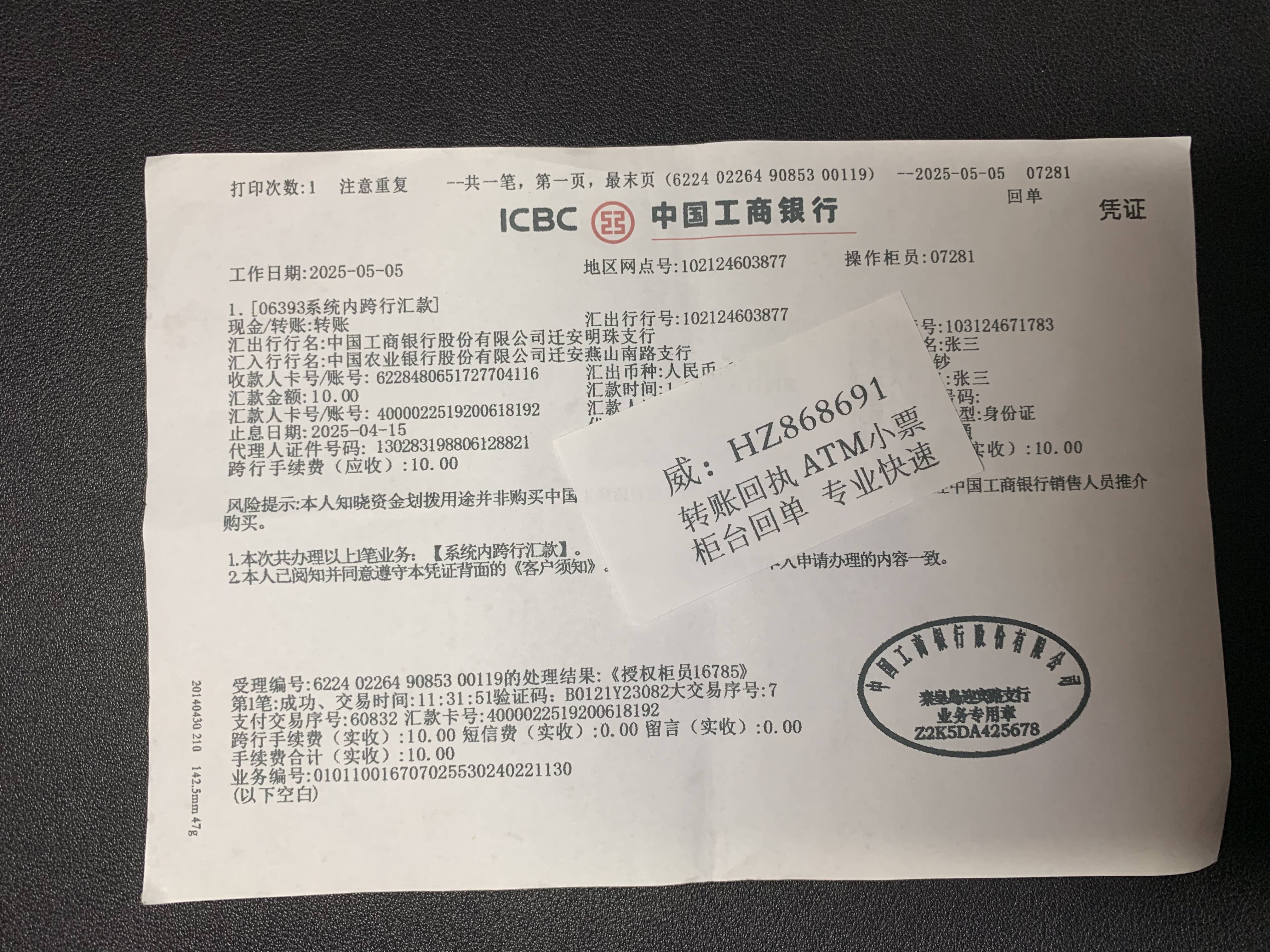

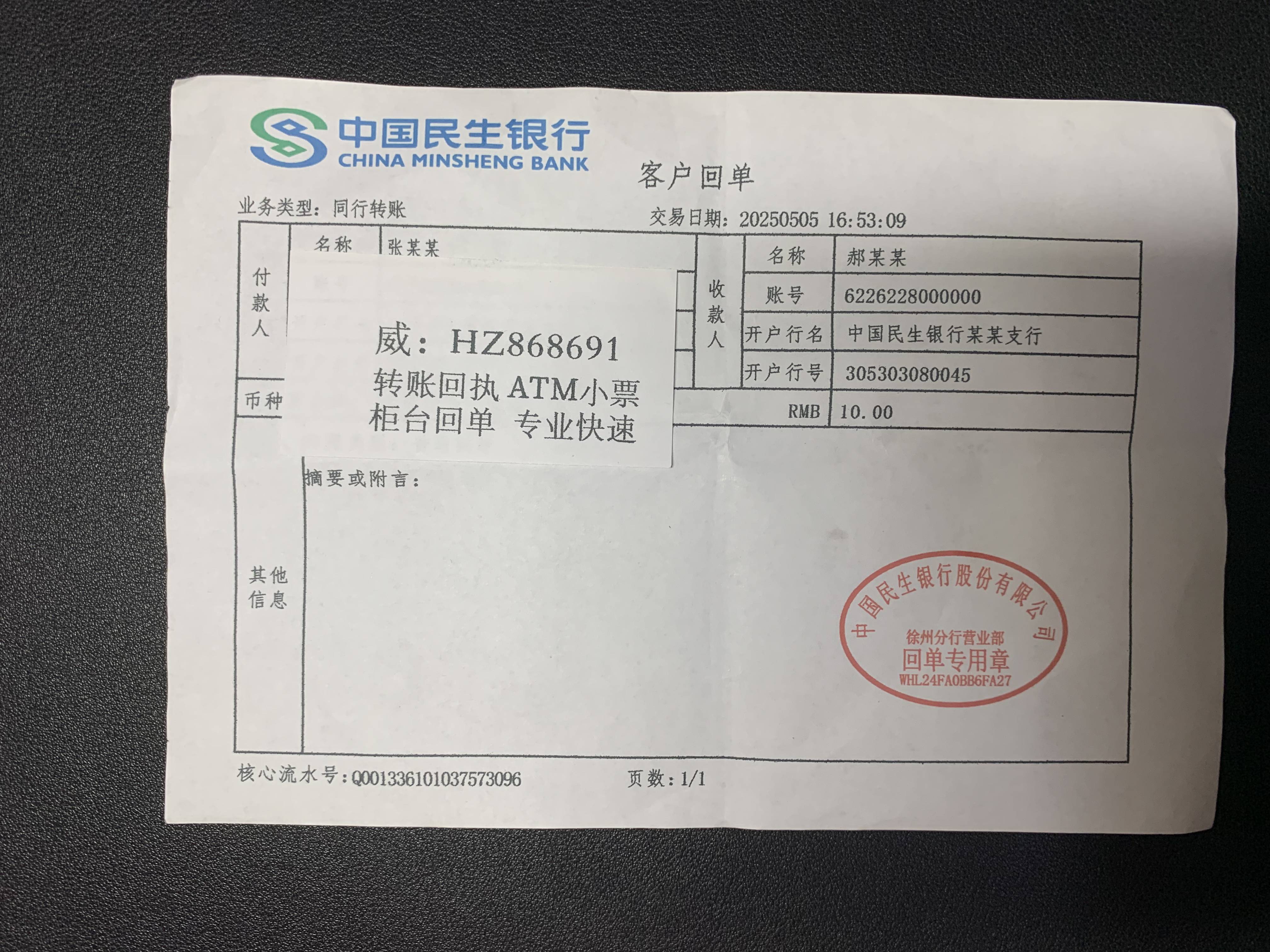

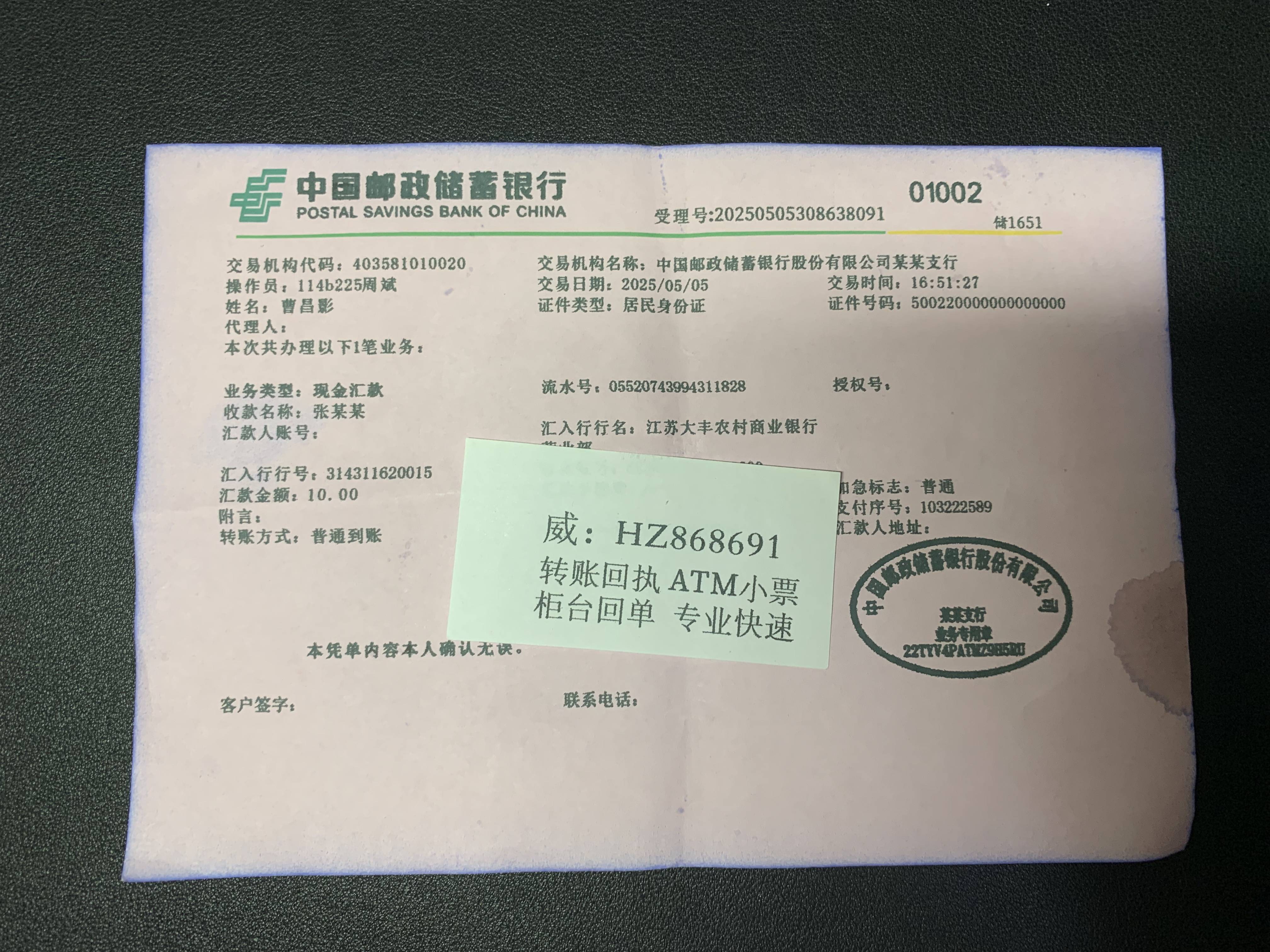

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

汇款小票/ 汇款单/ 汇款回执单/ 柜台转账回单/ATM小票

法律效力:作为银行官方出具的文件,具有较高法律效力,可证明资金已从汇款人账户划出,常用于财务报销、法律纠纷证据、合同履约证明等场景。

2. 汇款回执单

●

定义:汇款人通过银行(柜台、网银、ATM等)发起汇款请求后,银行受理该业务时出具的回执,主要用于证明银行已接收汇款申请并启动处理流程。

●

核心要素:显示汇款人信息、收款人信息、交易金额、业务编号、受理时间等,但通常不标注资金到账状态。

●

法律效力:仅作为“受理证明”,不能直接证明款项已到达收款方账户,也不能作为会计记账的原始凭证。

二、两者区别的关键点

●

资金状态确认:柜台转账回单确认资金已从银行系统转出,而汇款回执单仅确认银行受理了汇款请求。

●

用途差异:转账回单用于证明资金划转完成,汇款回执单用于证明汇款行为已发起。

●

凭证形式:转账回单通常更正式(如多联复写、防伪纸张),汇款回执单可能形式较简单(如电子打印或ATM小票)。

三、给生活带来的便利

1. 个人用户层面

●

交易凭证留存:无论是柜台转账回单还是汇款回执单,都可作为个人财务管理的依据,便于核对账户流水,避免因记忆误差导致的纠纷。

●

纠纷解决依据:若发生转账争议(如对方未收到款项),汇款回执单可证明汇款行为已发起,柜台回单可证明资金已转出,帮助快速定位问题(如银行系统延迟、收款方信息错误)。

●

便捷性提升:柜台转账回单即时获取,减少后续查询麻烦;电子汇款回执单可随时通过网银下载,方便异地或紧急交易确认。

2. 企业用户层面

●

财务管理效率:柜台转账回单作为正式凭证,可直接用于会计记账和审计,减少人工核对工作量。

●

合规性保障:在合同付款、税费缴纳等场景中,回单是合规性证明的关键材料,避免因凭证缺失导致法律或税务风险。

●

供应链优化:企业间交易通过汇款回执单和转账回单可明确资金流向,加快对账速度,提升供应链资金流转效率。

3. 社会层面

●

信任建立:标准化、防伪化的银行回单系统降低了伪造风险,增强了交易双方的信任,促进经济活动的顺利进行。

●

数字化便利:电子回单的出现(如通过手机银行或企业网银获取),减少了纸质单据的保存和传递成本,符合绿色金融趋势。

四、使用注意事项

●

汇款回执单:不能作为资金到账证明,需配合到账通知或收款方确认信息使用。

●

柜台转账回单:妥善保管以防丢失,涉及大额交易时建议同步留存电子凭证,并通过银行渠道核实资金状态。

总结:柜台转账回单和汇款回执单分别作为资金转出和汇款受理的证明,在个人、企业及社会层面提供了交易确认、纠纷解决、财务管理等便利。正确使用和理解两者的含义,有助于提升资金流转的安全性与效率,是金融活动中不可或缺的组成部分。