央行二季度例会删去“择机降准降息”表述,今年货币政策节奏整体前置 | 第一财经研究院中国金融条件指数周报

摘要

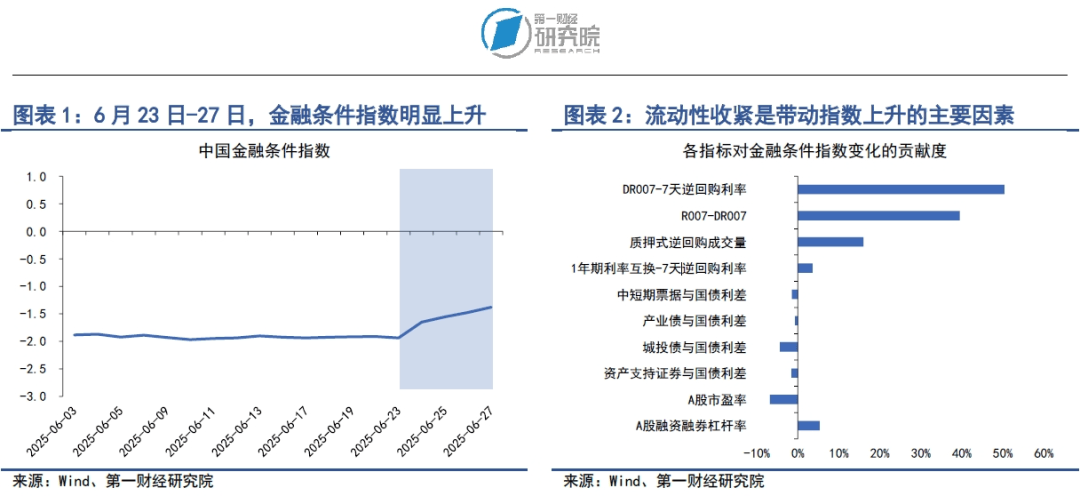

在2025年6月23日至27日当周, 第一财经研究院中国金融条件日度指数均值为-1.6,与前一周相比指数上升0.32。从指数的分项指标来看, 上周流动性收紧是带动指数上升的主要因素。从货币指标来看,上周临近月末,以7天回购利率为主的货币利率明显上行,银行间市场流动性分层现象加剧。从债券指标来看,信用债收益率与信用利差同步下降。从股市指标来看,上周成交量与市盈率同步回升。

6月23日,人民银行货币政策委员会召开2025年第二季度例会。与一季度的例会相比,二季度例会公告出现一些关键变化,我们对例会公告的主要解读如下:

(1)在评估世界经济和外部环境方面,二季度例会更加强调了美国发起的贸易战对全球经济带来的负面影响。一季度例会中对世界经济的评估是“经济增长动能不强”,而二季度例会对世界经济的评估是“经济增长动能减弱,贸易壁垒增多”。

(2)在评估我国国内经济问题时,二季度例会增加了“物价持续低位运行”的表述,而这一表述在一季度例会中并没有出现。从实际数据来看,今年2-5月CPI当月同比增速均降至0以下,而我国PPI当月同比增速自2022年10月起持续负增长,已连续32个月增速在0以下。

(3)货币政策方面,与一季度例会相比,二季度例会删除了“择机降准降息”、“研究创设新的结构性货币政策工具”等表述,考虑到今年5月7日人民银行已会同金融监管总局、证监会共同推出一揽子金融政策,今年货币政策的实施节奏整体前置。在5月7日的新闻发布会上,人民银行行长潘功胜宣布一系列措施,其中包括:1)降准0.5个百分点;2)下调政策利率0.1个百分点,下调结构性货币政策工具利率0.25个百分点;3)降低个人住房公积金贷款利率0.25个百分点;4)设立5000亿元“服务消费与养老再贷款”等。考虑到二季度货币政策委员会例会不再提及“择机降准降息”、“创设新的结构性货币政策工具”等表述,我们预期今年下半年货币政策的力度将较上半年减弱。

正文

中国金融条件指数概况

在2025年6月23日至27日当周, 第一财经研究院中国金融条件日度指数均值为-1.6,与前一周相比指数上升0.32。从年内看,指数下降0.09。

从指数的分项指标来看, 上周流动性收紧是带动指数上升的主要因素。从货币指标来看,上周临近月末,以 7天回购利率为主的货币利率明显上行,银行间市场流动性分层现象加剧。从债券指标来看,信用债收益率与信用利差同步下降。从股市指标来看,上周成交量与市盈率同步回升。

货币市场

01.

货币市场成交量与利率

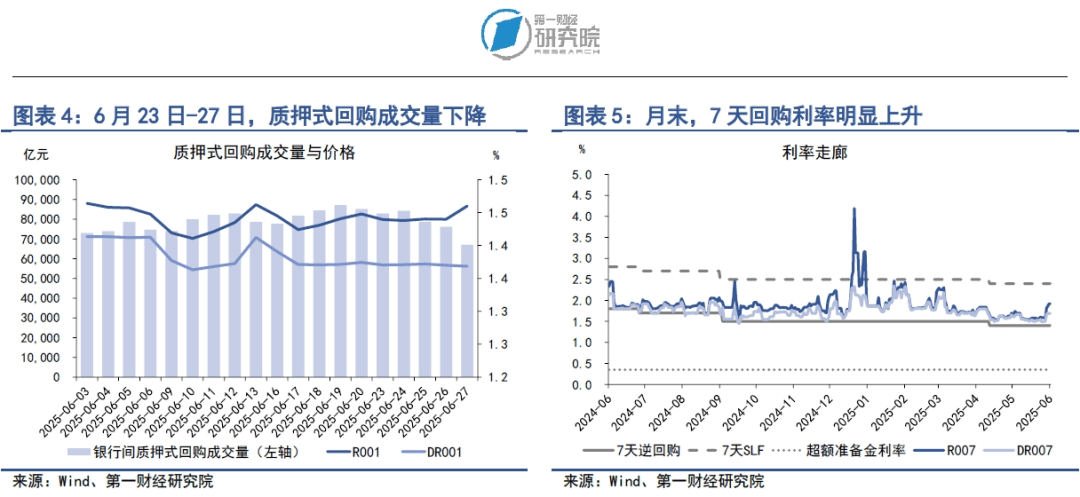

在6月23日至27日当周,临近月末,银行间市场资金面明显收紧。从成交量来看,上周银行间质押式回购成交量均值为7.77万亿元,较前一周下降5457.72亿元。

从资金价格来看,上周主要货币市场利率均上升,7天回购利率的上升幅度尤为明显。在隔夜回购利率中,上周R001与DR001利率的均值分别为1.44%和1.37%,其中,R001较前一周上升0.58BP,DR001较前一周下降0.53BP。在7天回购利率中,上周R007与DR007利率均值分别为1.82%和1.65%,分别较前一周上升24.03BP和12.75BP。

银行与非银之间的流动性差异快速上升,流动性分层现象加剧。在6月23日至27日当周,R007与DR007之间的平均差值从5.54BP上升至22.33BP。通常而言,当R007与DR007差值在10BP以下时,我们认为银行与非银之间的流动性差异不显著。

02.央行货币政策

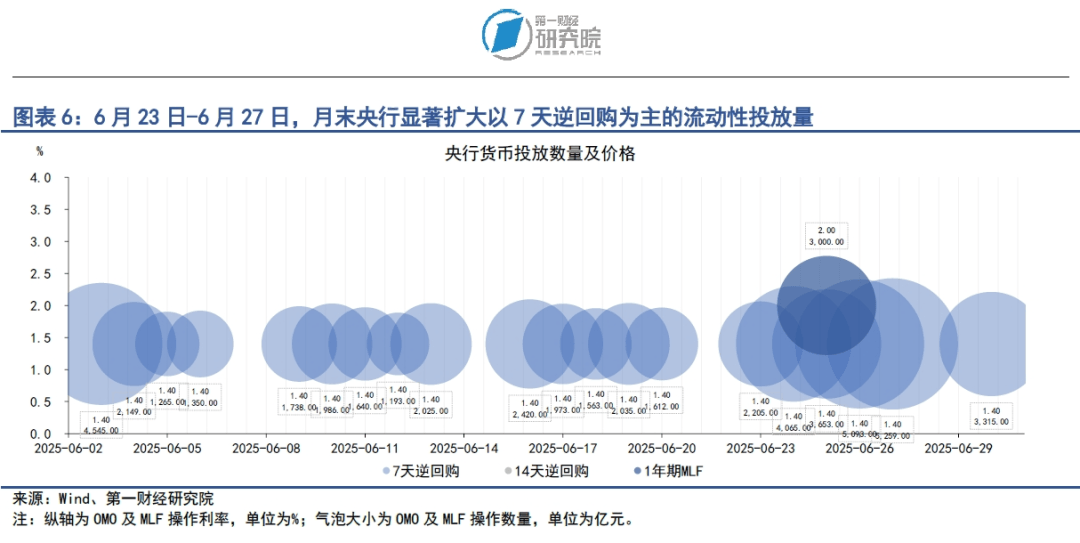

在6月23日至27日当周,央行显著加大了7天逆回购投放,以维护银行间市场资金面的稳定充裕。上周,央行通过7天逆回购共投放资金2.03万亿元,共有9603亿元逆回购到期,央行净投放资金超过1万亿元。

此外,6月是央行连续第四个月超额续作1年期MLF。6月25日,央行通过1年期MLF释放资金3000亿元,当月MLF到期量为1820亿元。

6月23日,人民银行货币政策委员会召开2025年第二季度例会。与一季度的例会相比,二季度例会公告出现一些关键变化,我们对例会公告的主要解读如下:

(1) 在评估世界经济和外部环境方面,二季度例会更加强调了美国发起的贸易战对全球经济带来的负面影响。一季度例会中对世界经济的评估是“经济增长动能不强”,而二季度例会对世界经济的评估是“经济增长动能减弱,贸易壁垒增多”。

(2) 在评估我国国内经济问题时,二季度例会增加了“物价持续低位运行”的表述,而这一表述在一季度例会中并没有出现。从实际数据来看,今年2-5月CPI当月同比增速均降至0以下,而我国PPI当月同比增速自2022年10月起持续负增长,已连续32个月增速在0以下。

(3) 货币政策方面,与一季度例会相比,二季度例会删除了“择机降准降息”、“研究创设新的结构性货币政策工具”等表述,考虑到今年5月7日人民银行已会同金融监管总局、证监会共同推出一揽子金融政策,今年货币政策的实施节奏整体前置。在5月7日的新闻发布会上,人民银行行长潘功胜宣布一系列措施,其中包括:1)降准0.5个百分点;2)下调政策利率0.1个百分点,下调结构性货币政策工具利率0.25个百分点;3)降低个人住房公积金贷款利率0.25个百分点;4)设立5000亿元“服务消费与养老再贷款”等。考虑到二季度货币政策委员会例会不再提及“择机降准降息”、“创设新的结构性货币政策工具”等表述,我们预期今年下半年货币政策的力度将较上半年减弱。

债券市场

01.

债券市场发行

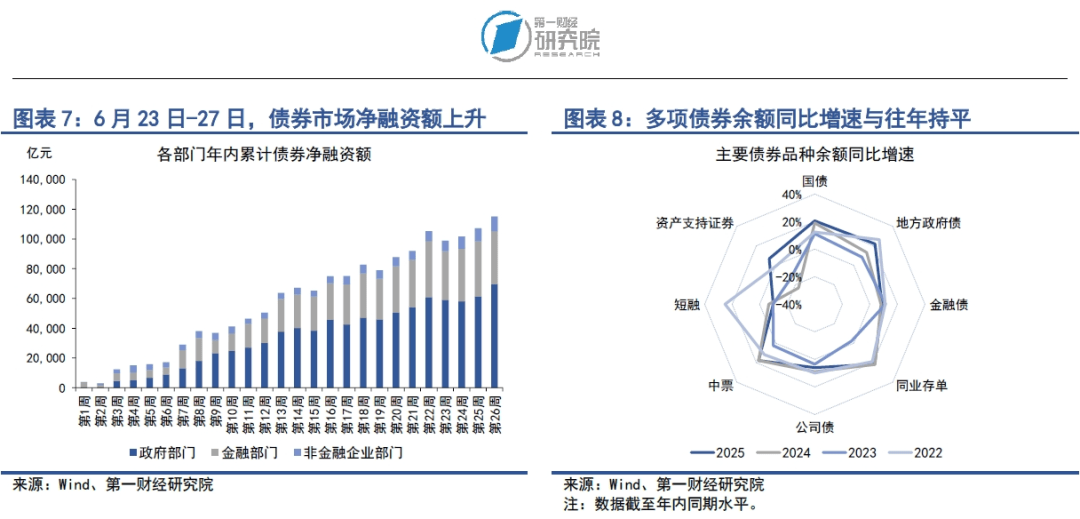

在6月23日至27日当周,债券市场发行额较前一周下降,净融资额较前一周上升。其中,债券市场总发行额为2.47万亿元,较前一周下降1747.88亿元;债券市场净融资额为7695.04亿元,较前一周上升2494.4亿元。

从融资结构来看,上周政府部门和非金融企业部门均实现债券净融资。从政府部门来看,上周国债净融资5417.8亿元,地方政府专项债净融资2972.23亿元,带动整个政府部门债券净融资8538.97亿元。从金融部门来看,上周同业存单净偿还3760.8亿元,政策银行债净融资1523亿元,商业银行次级债净融资283亿元,整个金融部门债券净偿还1810.3亿元。从非金融企业部门来看,上周公司债和中票分别净融资662.41亿元和1116亿元,企业债、短融、定向工具和资产支持证券分别净偿还57.58亿元、284.64亿元、53.87亿元和145.96亿元,整个非金融企业部门债券净融资1236.37亿元。

从债券余额增速来看,今年多项债券余额同比增速超过往年同期。截至6月27日,政府部门债券余额同比增速为21.3%,较2024年同期增速上升5.7个百分点;金融部门债券余额同比增速为12.9%,较2024年同期增速上升0.8个百分点;非金融企业部门债券余额同比增速为6%,较2024年同期增速上升2.6个百分点。

02.债券收益率走势1)利率债

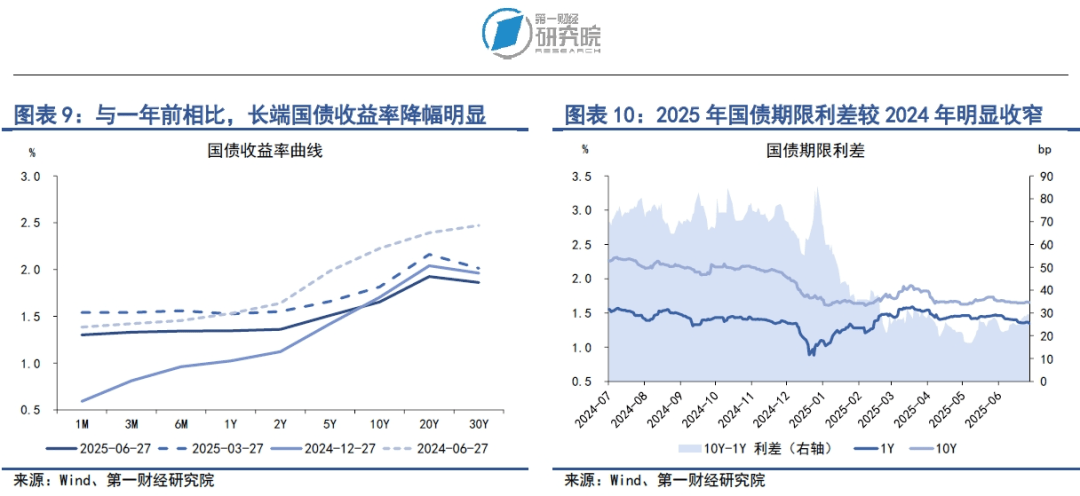

在6月23日至27日当周,各期限国债收益率呈现分化走势,短端国债收益率下降而中长端国债收益率上升。从短端来看,虽然临近月末银行间市场流动性边际收紧,但上周1年期以下国债收益率普遍下降,其中1月期、3月期、6月期和1年期的国债收益率分别下降4.92BP、3.11BP、1.91BP和1.17BP。从中长端来看,上周5年期国债收益率下降0.28BP,10年期和30年期国债收益率分别上升0.77BP和0.66BP。

从国债利差来看,在6月23日至27日当周,国债期限利差较前一周小幅上升,10年期与1年期国债之间的利差上升1.3BP至30.85BP。从年内来看,国债期限利差仍然呈现下降趋势,年内降幅达到29.05BP。

2)信用债

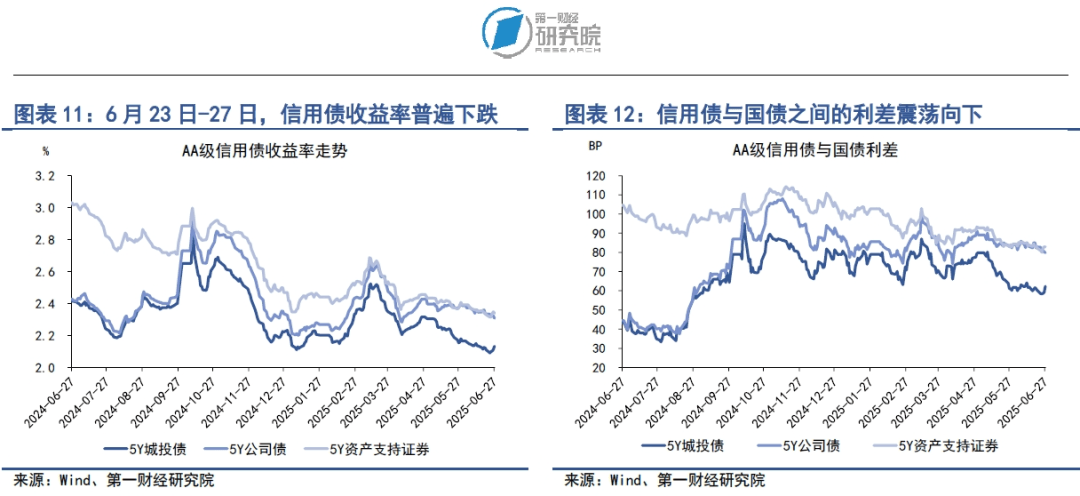

在6月23日至27日当周,各品种信用债收益率普遍下跌。在AAA级债券中,5年期城投债、公司债和资产支持证券的收益率分别下降2.14BP、1.46BP和1.15BP。在AA级债券中,5年期城投债、公司债和资产支持证券收益率分别下降1.08BP、2.47BP和1.19BP。

自去年10月至今,信用债与国债之间的利差呈现区间震荡走势。上周在AAA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降2.41BP、1.69BP和1.15BP。在AA级债券中,5年期城投债、公司债和资产支持证券与国债之间的利差分别下降1.25BP、3.43BP和1.2BP。

股票市场

01.

一级市场

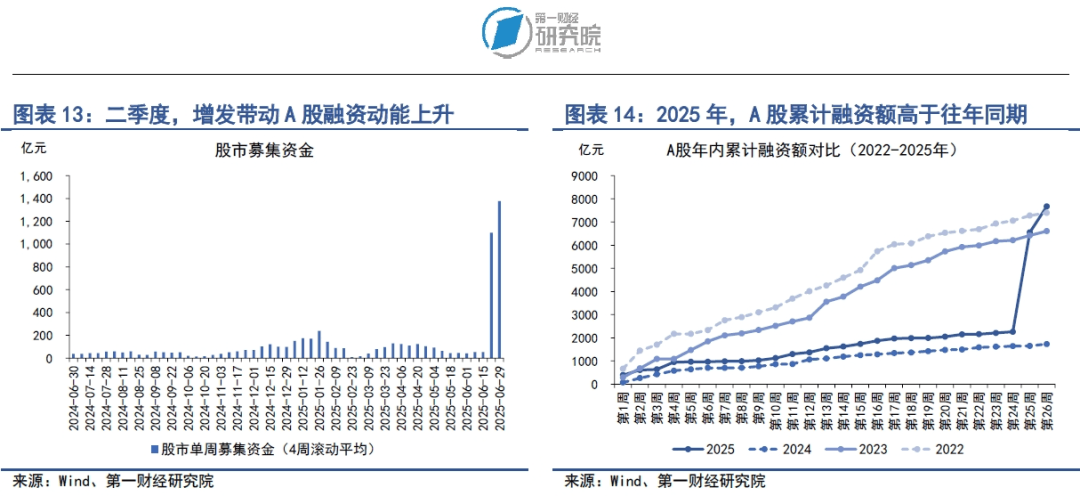

在6月23日至27日当周,A股融资总额为1120.54亿元,较前一周下降3170.37亿元。年内,A股累计融资为7669.24亿元,高于往年同期。值得注意的是,目前A股融资主要集中于增发和可转债,IPO融资年内累计金额为408.5亿元,占总融资的比重为5.33%。

近期A股定增规模大幅上升与国有银行巨额定增相关。今年政府工作报告提出,拟发行特别国债5000亿元,支持国有大型商业银行补充资本。3月30日,中国银行、建设银行、交通银行、邮储银行四家国有大行同步发布定增预案,合计募资金额达5200亿元。其中,财政部认购中国银行、建设银行全部新发行股份,并认购交通银行、邮储银行逾九成新增股份,合计出资规模达5000亿元。

02.

二级市场

在6月23日至27日当周,A股主要股指普遍上涨,其中上证综指上涨1.91%,中小板指上涨2.54%,创业板指上涨5.62%。年内,主要股指呈现震荡走势,上证综指累计上涨2.16%,中小板指累计上涨1.41%,创业板指数累计下跌0.81%。

上周,A股成交量和市盈率同步回升。在6月23日至27日当周,A股日均成交量为1.45万亿元,较前一周上升22.5%;市盈率为18.65,较前一周上升2.1%。

(本文题图来源:第一财经)

——

文 | 刘昕 第一财经研究院研究员