汇率暴涨重创!国泰人寿净利骤降富邦人寿巨亏,台湾寿险双雄翻车

此前,在新台币汇率突然暴涨之后,台湾监管机构就表达出对台湾寿险公司资本以及偿付能力的担忧,与主要保险公司召开紧急会谈,要求评估近期外汇波动的影响,并报告风险管理计划;与此同时,寿险公司也采取增加外汇储备等诸多措施,应对新台币升值对资产和利润端带来的冲击。

从近日的情况来看,台湾寿险公司已经受到了第一波冲击。国泰金控发布的前5个月财务数据显示,5月,税后净利润为52亿新台币,较2024年同期的79亿新台币下降34.18%;国泰人寿5月净利润下滑九成,仅为4亿新台币。富邦金控的数据显示,富邦金控5月合并净亏损57.9亿元新台币,其中富邦人寿5月净亏损91.4亿元新台币。

这两家公司的5月份财务数据反映出,在高度全球化资产配置背景下,汇率波动对保险公司利润端的高度敏感性。此次净利润大受重创,不仅关乎台湾寿险业,也为将来要寻求海外资产配置的保险公司敲响了警钟。

01

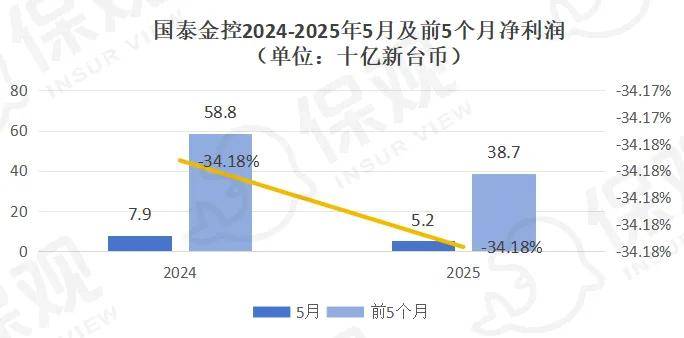

国泰金控:5月净利润下降三分之一

国泰金控报告,2025年5月,税后净利润为52亿新台币,较2024年同期的79亿新台币下降34.18%;2025年前5月,税后净利润为387亿新台币,较2024年同期的588亿新台币同样下降34.18%。

国泰人寿:5月净利润下滑九成至4亿新台币

2025年5月,国泰人寿税后净利润为4亿新台币,较2024年同期的42亿新台币同比锐降9成以上;2025年前5月,税后净利润为161亿新台币,同比下降59%。

2025年5月,财险公司国泰世纪税后净利润为2亿新台币,较2024年同期的3,000万新台币大涨56倍之多;2025年前5月,国泰世纪税后净利润为14亿新台币,较2024年同期的10亿新台币增长40%。相较之下,国泰世纪的净利润表现较为稳定。

02

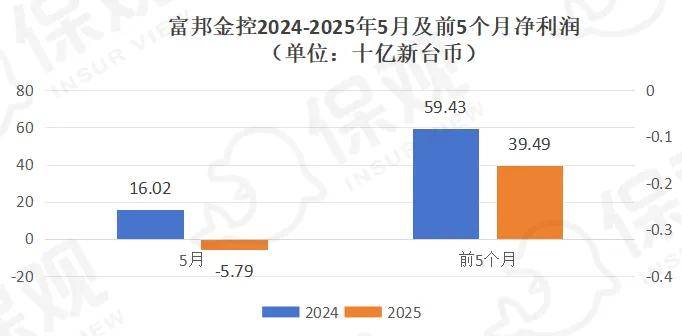

富邦金控:5月净亏损57.9亿元新台币

富邦金控发布的财务数据显示,5月份,富邦金控净亏损57.9亿元新台币,每股亏损0.42元新台币,较2024年同期的160.2亿元新台币由盈转亏;2025年前5个月,合并净利润394.9亿元新台币,每股收益2.89元新台币,较2024年同期的594.3亿元新台币下降33.55%。

富邦金控保险子公司包括富邦人寿和富邦产险。

富邦人寿:5月净亏损91.4亿元新台币

5月,富邦人寿净亏损91.4亿元新台币,较去年同期的113.5亿元新台币由盈转亏;2025年前5个月,富邦人寿合并净利润为158.1亿元新台币,较2024年同期的378.7亿元新台币下降58.25%。

2025年前5个月,富邦人寿累计首年保费达新台币536亿元,较2024年同期的466亿元新台币同比增长15%;累计总保费达新台币1,571亿元,较2024年同期的1,456亿元新台币同比增长8%,预计累计首年保费及总保费在行业排名第二。

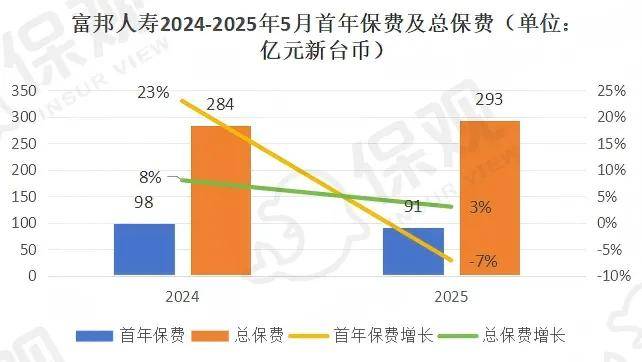

2025年5月,富邦人寿首年保费达新台币91亿元,较2024年同期的98亿元新台币下降7%;单月总保费为新台币293亿元,较2024年同期的新台币284亿元同比增长3%,预估首年保费及总保费在台湾寿险行业中均排名第二。

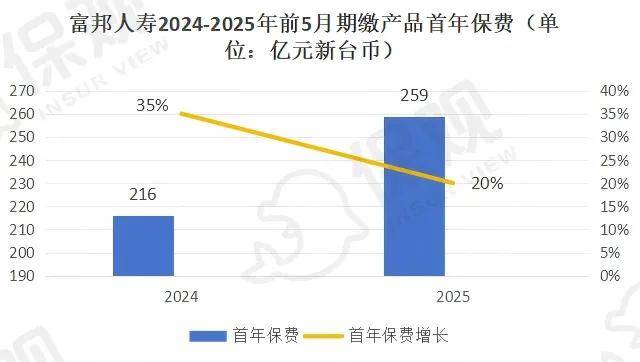

在产品端,富邦人寿以期缴保单为产品策略重点,2025年前5个月累计首年保费达新台币259亿元,较2024年同期的新台币216亿元,同比增长20%,较2024年同期35%的增速有所放缓。

据介绍,近年来,富邦人寿将产品重点从短期缴费型或储蓄型产品转向期缴型与保障型产品,特别是具有较高合同服务边际(CSM)的业务,包括个人健康险、意外险等。例如,在2024年5月财报中,富邦人寿报告个人健康险及意外险首年保费同比增长37%,彰显了产品结构转型策略的成效。

此外,富邦人寿还借助多渠道协同,利用富邦金控资源,强化内部银保和集团内部交叉销售,提升市场渗透率和竞争力。

产品转型以及渠道加强的一个重要原因在于应对IFRS 17会计准则改革。新准则强调长期保障业务的CSM贡献,因此,富邦金控主动优化产品结构,聚焦能带来更高CSM的长期保障型产品,从而提升财务稳健性和利润。

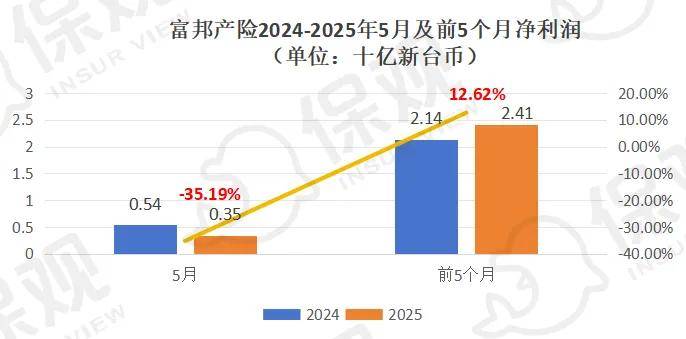

富邦产险:5月净利润新台币3.5亿元

虽然富邦产险也受到新台币升值的一定影响,但相较富邦人寿,影响较小。2025年5月,富邦产险净利润为新台币3.5亿元,较2024年同期的5.4亿元新台币下降35.19%,主要受到新台币升值汇兑损失影响;2025年前5个月,富邦产险合并净利润为24.1亿元新台币,较2024年同期的21.4亿元新台币同比增长12.62%。

保费收入方面,2025年5月,富邦产险原保费收入为新台币54.8亿元,较2024年同期的53.6亿元同比增长2.24%,增速较去年同期的17%大大放缓。2025年前5个月,富邦产险原保费收入为新台币309.3亿元,总保费市场份额达24.6%。保费规模较2024年同期的280.6亿元同比增长10.23%,增速同样较去年同期的13%有所放缓。

据介绍,2025年5月,富邦产险的火灾险表现突出,保费收入同比增长26%,新险种也跑赢整体财险公司,增长超过4%。在2024年5月的财报中,富邦产险也指出,工程险积极参与绿色保险业务,带动商业险原保费增长显著,较去年同期增长41%。

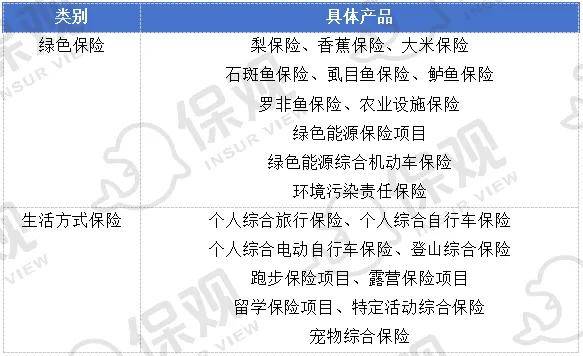

从官网来看,富邦产险提供的绿色保险产品包括梨保险、香蕉保险、大米保险等农作物保险、石斑鱼保险、虱目鱼保险、鲈鱼保险等水产品保险、绿色能源保险以及环境污染责任保险等;生活方式保险则包括个人自行车保险、电动自行车保险、登山、跑步和露营等运动类保险以及宠物险等等。

03

汇率冲击重创利润:

台湾寿险公司承受巨额汇兑损失

影响台湾两家金融集团净利润表现的一个重要原因在于新台币升值。受关税政策影响,全球金融市场,包括股票、债券及外汇市场出现大幅波动,导致5月份新台币兑美元升值6.98%,创下1989年4月以来36年来最大单月升值幅度,由此造成汇兑损失。

受此影响,国泰人寿5月净利润下滑九成,仅剩下4亿新台币,并导致富邦金控5月税后净利润较2024年同期下降三分之一至52亿新台币。

同样,富邦人寿5月单月由盈转亏,录得净亏损91.4亿元新台币;结合富邦人寿贡献了富邦金控约三分之二的净利润,富邦金控5月单月也因此由盈转亏,录得净亏损57.9亿元新台币。

对于汇兑损失,监管以及保险公司层面已经采取了一些策略。据彭博社报道,台湾金融监督管理委员会(FSC)在一份声明中表示,保险公司在计算半年报中的风险资本时,被允许使用六个月的平均汇率,而不是目前使用的报告期最后一天的汇率。该措施预计将缓解台湾寿险业的压力。

从公司层面来看,自4月份新台币兑美元升值以来,富邦人寿加大了传统对冲和代理对冲力度,减少美元裸仓。例如,富邦人寿采取了无本金交割远期外汇买卖(Non-Deliverable Forwards,NDF )的方式,增加对冲仓位。

据悉,考虑到汇率的不确定性,富邦人寿在现有外汇储备的基础上,于2025年5月额外申请了100亿新台币的准备金,目的在于增强外汇储备。此外,富邦人寿还申请了新的外汇储备规则,将约80亿新台币从某些负债项目中重新分配至外汇储备,这一措施已经开始实施。合计下来,5月份,富邦人寿约270亿新台币的外汇储备已全部用于弥补外汇损失。

台湾寿险公司的全球资产配置决定了其在全球金融市场波动时的波动性和脆弱性。在新台币贬值的情况下,寿险公司可以凭借三分之二以上的全球资产配置,从海外投资中获得巨额利润;相反,在外资流入台湾股市、推高台币升值的情况下,寿险公司就不得不承受汇兑损失。

国泰金控5月份的净利润下降和富邦金控的由盈转亏是新台币升值的一个即时影响。这种冲击主要体现在外币资产估值、避险成本、负债评估和资产配置等多个方面。

由于国泰金控和富邦金控普遍持有大量美元计价的海外债券、股票与不动产等资产,在新台币升值背景下,外币资产在折算为新台币时将出现账面价值下跌,进而导致未实现的汇兑损失显著增加,直接压缩当期利润。此外,在IFRS 17会计准则下,新台币升值对保险业务的负债评估也有影响,当汇率导致资产端汇损,负债端维持不变,这种错配将对合同服务边际(CSM)与当期利润形成双重压力。

再者,为了规避汇率波动风险,保险公司会使用外汇等工具进行避险操作,但当新台币升值时,避险成本会显著上升,还可能产生额外损失,从而侵蚀投资收益。

台湾国泰金控和富邦金控为险企海外资产配置提供了一些教训。虽然海外资产有助于优化资产组合、提升收益率,但汇率波动带来的账面浮亏、避险成本激增,以及资产负债错配所引发的利润扰动,都是不可忽视的潜在风险。

近年来,内地险企的海外投资有抬头趋势。在低利率环境、美元资产收益回升的背景下,保险公司对于提升投资收益和优化资产多元化的需求更加迫切。6月,监管层面表示,将新发放一批QDII投资额度,有序满足境内主体境外投资合理需求,这一举措也被视为海外投资政策进一步松绑的重要信号。

然而,海外投资机遇背后也伴随着不容忽视的汇率风险。国泰金控和富邦金控当前的情况是前车之鉴。