中国银行“缤纷生活”将逐步关停 银行APP关停潮背后:降本增效成主因

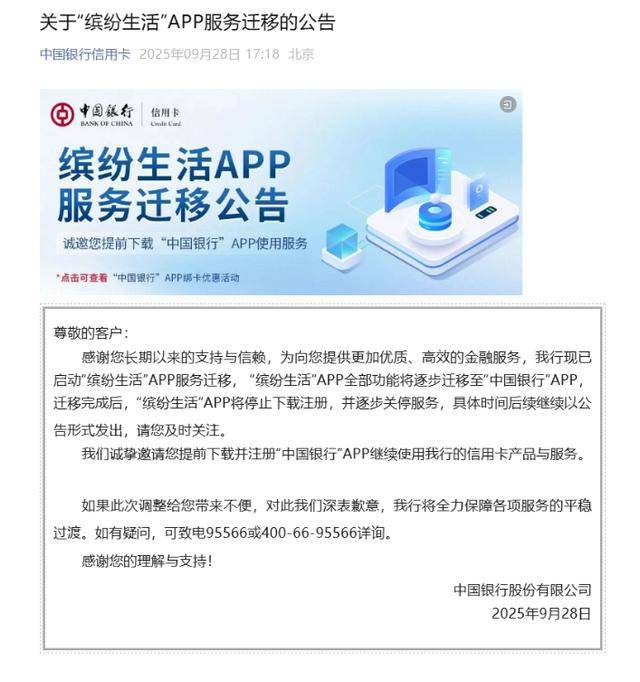

9月28日,中国银行发布公告称,该行已启动“缤纷生活”App服务迁移,“缤纷生活”App全部功能将逐步迁移至“中国银行”App。迁移完成后,“缤纷生活”App将停止下载注册,并逐步关停服务。据梳理,自2024年以来已有十余家银行密集关停独立APP,其中信用卡类与直销银行类应用成为整合重灾区。

国有大行的整合动作颇具风向标意义,除中行外,其他机构或已落地整合方案,或通过功能优化释放“瘦身”信号。在股份行中,渤海银行已于2024年12月30日完成信用卡APP关停,功能全部迁移至主APP信用卡板块,其公告早在当年5月便提前半年公示过渡期安排,为行业提供了可复制的操作模板。而在国有六大行内部,整合趋势同样清晰:建设银行虽暂未关停独立的“建行生活”APP,但在2024年底上线的手机银行2025版中,已强化与“建行生活”的融合联动,实现用户体系互通、权益共享;工商银行则早在2021年便终止运行多个总行级冗余APP,将“中国工商银行电子银行”公众号整体迁移至“中国工商银行客户服务”公众号,实现服务入口集中化。值得注意的是,民生银行也于2024年12月通过董事会决议,调整信用卡分中心设置,为后续APP整合奠定组织基础。

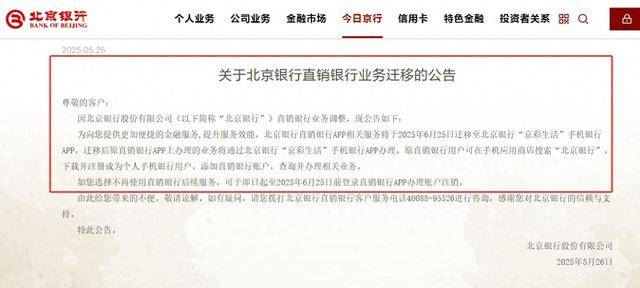

地方银行与直销银行领域的整合更为密集。上海农商银行早在2024年7月便完成信用卡App的整合工作,成为区域银行中首批“吃螃蟹”的机构;四川农信的“兴川信用卡 App”于同年10月31日停止服务,功能创新性地分流至主手机银行与微信小程序双平台;北京农商银行则公告明确“凤凰信用卡 App”于2025年3月31日正式关停,服务全部迁移至主手机银行。直销银行领域更是迎来“退场高峰”,北京银行直销银行App于2025年6月关停,成为国内首个正式退场的试水型直销银行APP;据中国互联网金融协会2024年11月公告,民生银行民生直销银行App、昆仑银行昆仑直销银行App等25款金融客户端因停止服务主动申请注销备案,涵盖理财、企业服务等多个细分领域。

此轮关停潮源于监管要求与行业现实的双重驱动。2024年9月,国家金融监督管理总局在《关于加强银行业保险业移动互联网应用程序管理的通知》中明确提出刚性要求:金融机构需建立移动应用台账与准入退出机制,合理控制应用数量,对用户活跃度低、体验差、功能冗余及存在安全隐患的应用及时整合或终止运营。从行业自身看,独立APP的运营困境早已凸显。根据易观千帆2025年6月发布的“信用卡服务应用活跃人数TOP 20”榜单,中国银行“缤纷生活”月活仅154万,远低于头部银行主App千万级的月活规模;更普遍的问题是,多数信用卡APP仅具备查账、还款等基础功能,缺乏内容与社交属性,用户打开频率极低,却需银行承担服务器维护、团队运营等高额成本。

中国邮政储蓄银行研究员娄飞鹏指出,银行关停独立APP既是落实监管导向,更是通过资源整合实现降本增效的必然选择。中国银行研究院研究员叶银丹进一步分析,这一调整背后还有三重深层逻辑:一是通过整合渠道降低技术与运营成本,提升整体效率;二是将分散服务集中至主平台,优化用户体验与黏性;三是应对互联网金融与第三方支付平台带来的市场竞争压力,构建更稳固的服务生态。