美日关税协议助燃通胀,日本央行加息要提前了?

美日关税协议或成日本央行政策转向的催化剂?

当地时间7月22日,美国总统特朗普通过社交媒体宣布美国与日本达成贸易协议:对日关税税率为15%及日本5500亿美元对美投资。日本将开放其国家的贸易,包括汽车和卡车,大米和某些其他农产品以及商品,并向美国投资5500亿美元,美国将获得其中90%的利润。

据追风交易台消息,巴克莱在7月23日的报告中表示,美日关税协议显著缓解了日本制造业面临的关税压力,提升了明年春季工资谈判实现4.5%以上涨幅的可能性,为日本央行实现2%通胀目标创造了更有利条件。分析师基于此意外利好将日本央行加息预期从明年1月提前至今年10月,并上调2025财年GDP增长预测0.3个百分点至0.8%。

GDP增长预测上调0.3个百分点

此前在4月初宣布的互惠关税(有效税率约24%)背景下,巴克莱曾将日本增长预测下调0.7个百分点至0.5%。

分析师表示,下调主要考虑对美出口减少、国内制造业溢出效应、不确定性导致资本投资推迟,以及美中等主要经济体的次生效应。

但在新协议达成后,美国对日关税降至约15%。考虑到日本向美国商品开放市场意味着进口增加,综合这些正面因素,巴克莱最终做出上调预测的决定。

央行加息预期提前至10月

巴克莱认为,在新关税协议下,日本央行预期加息时间可能从明年1月提前至今年10月。

分析师此前设定的年内加息三大条件包括:1)关税大幅回调;2)日元贬值压力重现;3)央行在通胀问题上落后于形势的风险增加。

目前关税回调条件已经满足,加上此前一直强调的通胀压力超出央行预期的风险,使得日央行年内加息的概率增加。

日本央行副总裁内田真一在近期的讲话中也强调:

制造业工资上涨能力显著增强关税协议是重要进展,减少了日本经济面临的不确定性,提高了实现2%通胀目标的可能性。

巴克莱强调,关税对明年春季年度工资谈判的影响将大幅缓解,这是日本央行关注的重点。

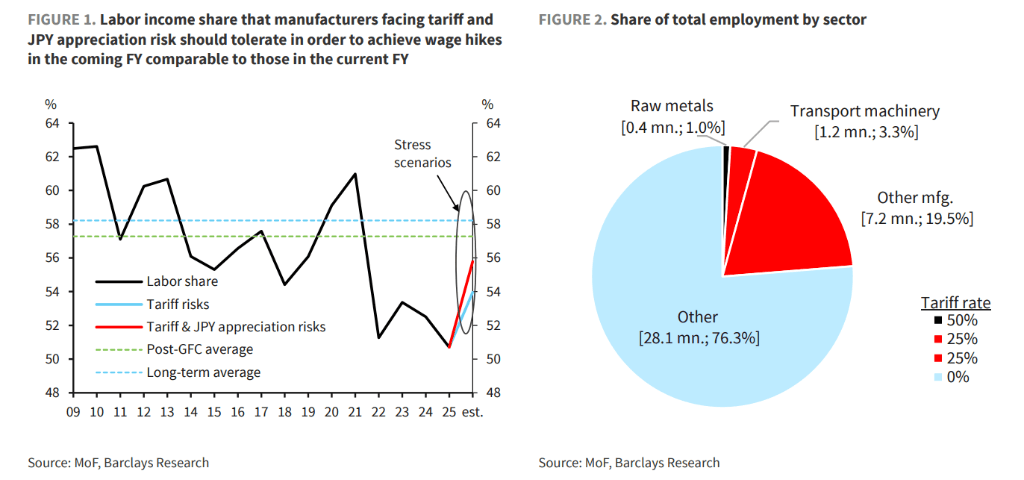

分析显示,即使日本制造业面临约24%的平均关税和对美元约10日元的升值风险,如果在下一财年维持本财年的工资涨幅,其劳动收入占比仅约为全球金融危机以来的平均水平,仍有能力实现可观的工资上涨。

随着最新关税协议的达成,企业利润的下行效应将得到缓解,劳动收入占比的上升将进一步放缓,制造业维持积极工资上涨立场的可能性增加。此外,占就业75%的非制造业基本不受关税影响,且面临比制造业更严重的劳动力短缺,因此已具备强烈的加薪意愿。

巴克莱一直认为明年春季谈判中4.5%或以上的工资涨幅是可能的,最新协议进一步提高了这一可能性。