央行二季度支付报告来了!信用卡三个月少600万张,借记卡量稳步增长

近日,央行发布2025年第二季度支付体系运行总体情况。

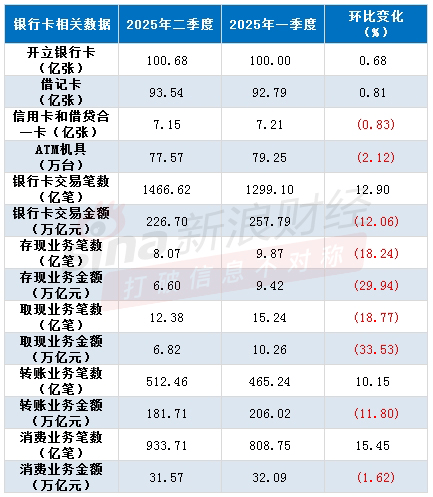

具体从业务看,截至二季度末,全国共开立卡100.68亿张,环比增长0.68%。其中,借记卡93.54亿张,环比增长0.81%;和借贷合一卡7.15亿张,环比下降0.83%。同时,二季度银行卡交易以及转账业务、消费业务笔数均较一季度明显增加,但存现、取现业务笔数出现下降,且整体银行卡交易金额规模有所缩减。

值得注意的是,信用卡和借贷合一卡量下降趋势明显,今年二季度较上季度减少600万张,较去年末减少1200万张,较2022年最高位的8.07亿张下降超11%,至今已连续下滑11个季度。

二季度银行卡交易笔数明显增加,

整体交易规模缩减

央行近期发布的2025年第二季度支付体系运行总体情况显示,截至二季度末,全国共开立银行账户152.38亿户。开立单位银行账户1.16亿户,其中,基本存款账户8075.15万户;开立个人银行账户151.22亿户。

注:新浪金融研究院根据央行数据整理

具体从银行卡业务看,截至二季度末,全国共开立银行卡100.68亿张,环比增长0.68%。其中,借记卡93.54亿张,环比增长0.81%;信用卡和借贷合一卡7.15亿张,环比下降0.83%。

从银行卡交易情况看,二季度,全国共发生银行卡交易1466.62亿笔,金额226.7万亿元。与第一季度相比,相关交易笔数环比增长12.9%,但交易金额却环比下降12.06%。

其中,二季度转账业务、消费业务笔数均较一季度明显增加,但存现、取现业务笔数出现下降,分别环比下降18.24%和18.77%。

此外,截至二季度末,ATM机具77.57万台,环比下降2.12%。经梳理发现,2018年末,我国ATM机具数量曾至111.08万台的峰值,此后便逐年下降。

电子支付数据方面,二季度,银行共处理电子支付业务800.53亿笔,金额858.16万亿元。其中,网上支付业务182.17亿笔,金额707.85万亿元;移动支付业务583.86亿笔,金额136.06万亿元。

另外,二季度非银行支付机构处理网络支付业务3338.45亿笔,82.11万亿元。而去年二季度,非银行支付机构处理网络支付业务3435亿笔,金额80.32万亿元。由此可见,今年二季度非银支付机构交易规模上升,但交易笔数处于同比下降的状态。

博通咨询金融业资深分析师王蓬博对此表示,此种状态反映出小额高频的消费场景支出减少,理财、炒股、购车等相对大额的交易场景支付在增长。此种支付交易“笔均金额显著提升”的特性背后,可能是在宏观经济承压叠加央行消费信贷刺激政策共同作用下的结果。

他表示:“在经济复苏基础尚不稳固的背景下,居民整体消费趋于谨慎,日常高频的小额支付意愿减弱,导致交易笔数同比下降。与此同时,央行通过定向降准、增加消费贷额度、降低利率等方式释放的信贷支持,有效撬动了大额消费支出,如家电、汽车、等领域的分期付款和信用支付显著增长。”

信用卡量三个月减少600万张,

已连续11个季度下滑

央行数据显示,今年二季度,信用卡和借贷合一卡7.15亿张,与上季度相比减少600万张,较去年末减少1200万张,而较最高位的8.07亿张下降11.4%,目前已连续11个季度下滑。

注:新浪金融研究院根据央行数据整理

相比而言,借记卡数量稳步提升,今年二季度借记卡93.54亿张,环比增长7500万张。

事实上,信用卡和借贷合一卡量近年下降趋势明显。2024年,信用卡和借贷合一卡7.27亿张,同比下降5.14%;人均持有信用卡和借贷合一卡0.52张,与上年同期相比有所减少。

近年来,银行针对“沉睡卡”等清理风暴正在持续进行之中,早在2022年7月份,原中国银保监会、中国人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》,对信用卡业务经营管理、发卡营销行为、授信管理和风险管控、资金流向、信用卡分期业务规范管理、信用卡业务监督管理等方面进行规定。

值得注意的是,信用卡逾期问题愈发凸显。截至2024年末,信用卡逾期半年未偿信贷总额1239.64亿元,较2023年大涨26.32%。此外,2024年末信用卡逾期半年未偿信贷总额占比为1.43%,较上年末增加0.3个百分点。

上海金融与发展实验室首席专家、主任曾刚表示,2025年以来,我国信用卡业务呈现明显的“减量提质”态势。市场已从快速扩张阶段转入存量竞争时代,结构性矛盾日益凸显,信用卡授信使用率和用户活跃度均有所下滑。

他表示,面对此种转变,银行信用卡业务已不再单纯追求发卡量增长,而是更注重用户生命周期价值挖掘与客户体验升级。未来竞争中,信用卡业务可从三个维度挖掘优势:一是通过数据驱动的精准服务,深耕细分客群需求,提供差异化权益;二是加速数字化转型,构建多元化消费场景和生态,尤其是抓住年轻客群的消费趋势;三是优化风控模型,提升资产质量,降低不良率。

此外,从发展趋势看,曾刚认为,信用卡业务正经历从规模扩张到价值创造的深刻变革,行业未来将朝着场景多元化、数字化智能化、生态化协同三大方向发展,特别是围绕国家扩内需战略,挖掘下沉市场潜力,创新消费金融模式,以信用赋能促进消费升级,实现从粗放式增长向高质量发展的战略性转型。

高端信用卡权益缩水,

多家银行关闭部分信用卡分中心

今年以来,信用卡市场调整更为频繁,包括、、(中国)等在内的多家银行近期官宣,更新部分高端信用卡产品权益及活动,内含提高使用门槛、调整适用范围等。此前,、、等也曾发布相关公告。

比如,光大银行信用卡中心发布公告称,自2025年9月1日起,万事达世界之极信用卡贵宾休息室权益将面临调整,其中服务商更换为本土企业,且无限次使用权也仅限于主卡持有人。

此外,招商银行曾发布公告称,自2025年9月1日起,对包含经典白金信用卡在内的几款产品升级。其中,升级后的经典白金信用卡若要兑换年费,在原有1万永久积分基础上,新增了“当年持主卡消费满18万元”,附属卡则新增了消费满10万元的要求。

浦发银行信用卡中心此前也公告称,自7月8日起关闭“里程兑换”平台的充值入口,8月26日将关闭兑换入口,原“里程值”模式终止。

除了权益下降外,另有部分银行宣布停发联名卡。比如,曾发布公告称,基于自身业务调整的考量,自2025年8月31日起将停止发行部分信用卡产品,同时对信用卡产品的卡面进行调整。而此次中行停发的信用卡产品共计24款,涵盖联名合作类、主题特色类等多个类别。

另外,年内获批终止营业的银行信用卡分中心已超40家,涉及、、广发银行等。

比如,8月14日,金监总局大连监管局同意交通银行信用卡中心大连分中心终止营业, 接此批复文件后,该中心应立即停止一切经营活动,于15个工作日内向大连监管局缴回许可证,并按照有关法律法规要求办理相关手续。

素喜智研高级研究员苏筱芮对此认为,在信用卡资产质量承压、盈利能力不足,以及信用支付类产品愈发深入使用的大环境之下,信用卡面临“内忧外患”挑战,此类调整主要是通过组织架构变革,以顺应信用卡自内而外的转型趋势,旨在促使信用卡走出当下的发展瓶颈。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com