拐点已至,平安银行零售走向何方?

8月25日,平安举行2025年中期业绩发布会,该行行长冀光恒、副行长兼首席财务官项有志、副行长方蔚豪、行长助理兼首席风险官吴雷鸣、行长助理王军、董事会秘书周强等出席发布会。

冀光恒表示,今年以来,顺应市场环境变化,坚持“零售做强、对公做精、同业做专”战略方针,不断优化业务结构,推动经营质量提升。虽然2025年是平安银行最艰难的一年,但在上半年,部分指标已出现积极趋势,困难正逐步过去,未来将持续迎难而上,坚持做“难而正确”的事,力争在今年实现业绩筑底企稳,延续向好趋势。

谈及投资者最为关心的零售问题,冀光恒强调,零售改革带来的积极成效已逐步显现,零售贷款不良率出现明显拐点。在他看来,“止血”举措至关重要,通过对部分风险业务的调整,有效遏制了不良的上升势头。

“止血”举措至关重要,行长称零售不良已出现明显拐点

冀光恒在业绩发布会上表示,其在平安银行担任行长已有两年时间,而两年间的零售业务变革,是银行解决自身症结的过程。过去由于种种原因,该行在零售方面出现一定偏差,经过两年调整,多方面已实现重要转变,零售战略已更加清晰明确。对此,他从四方面谈及相关变化,具体来看:

第一,过去获得客户或贷款需通过中介机构,自营渠道不够,且对当时的市场变化有一定误判;如今零售战略虽未改变,但在适应市场变化以及渠道建设、客户选择、风控能力等方面均实现了重大突破。

第二,过去更关注L端而忽略A端,在此过程中,客户的有效获得、维护、体验均存在一定不足;经过调整,如今的战术更加精细,业务布局也更加均衡。

第三,过去,零售队伍仅一味紧盯市场本身;如今,零售队伍的精神面貌发生重大变化,不仅专注于市场,同时也专注于内功、能力等方面的培养。

第四,总行与分行的协同更加流畅。其中,总行更多在机制配套、激励考核以及宏观性方面进行研究;分行则作为业务第一线,在风险把控中发挥重要支撑作用,同时获得更多基于地域差异与客户特点的自主决策权。

数据显示,平安银行上半年个人贷款不良率较上年末下降12个基点至1.27%。与之相比,企业贷款不良率升至0.83%。

冀光恒表示:“改革带来的积极成效已逐步显现,零售贷款不良率出现明显拐点。”

与此同时,王军也表示,高风险的个贷产品压降已接近尾声,零售资产风险高点已过,趋势逐渐向好。

此外,吴雷鸣表示,上半年零售业务已出现拐点,从风险处置情况来看,高风险资产存量已大幅压降,总体不良率较年初和上季度持续下降,整体不良生成率能力明显改善,预计下半年相关数据仍将保持在下降通道之中。

去年,冀光恒曾提及“平安银行零售‘止血’问题已经实现”,对此,他今年再次强调,“止血”举措至关重要,通过对部分风险业务的调整,有效遏制了不良率上升势头。

谈及零售客户,冀光恒表示,平安银行客户数正在不断扩张,同时,目前自营渠道人员已增至1100人,且人员单产水平快速提升。半年报显示,6月末,该行零售客户数为12668.01万户,较上年末增长0.9%;管理零售客户资产(AUM)42128.39亿元,较上年末增长0.4%。

“当前,我行零售业务已度过最艰难的‘灰暗时期’,正处于‘爬坡’阶段。”冀光恒指出,前期改革为零售业务的再次起飞与发展奠定了坚实基础,平安银行始终坚持“零售做强、对公做精、同业做专”战略方针,不断优化业务结构,推动经营质量提升。

而谈及对公业务,方蔚豪表示,平安银行对公业务的发展思路一脉相承,即“做精行业、做精客户、做精产品”。在此基础上,未来将围绕“守正、调优、增长、创新”四个方向推进发展。

收入下降但高风险业务基本出清,高管称息差下降趋势放缓

平安银行半年报显示,今年上半年,集团实现营业收入693.85亿元,同比下降10%;归母净利润248.7亿元,同比下降3.9%。

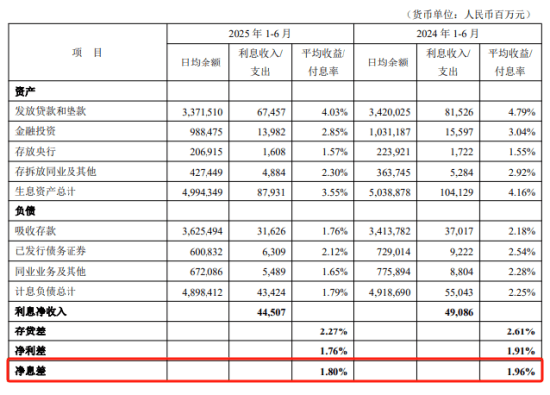

具体从营收结构看,该行上半年实现利息净收入445.07亿元,同比下降9.3%。对于利息净收入的下降原因,项有志指出,主要在于该行自2023年下半年起,主动推动业务结构调整所致,核心点在于压降零售高风险业务,具体包括“新一贷”及高风险业务。经过近两年的调整,高风险业务已基本出清。

他表示:“此过程虽然导致利息净收入下降,但风险降幅更为明显。比如,‘新一贷’余额从峰值1500余亿降至100余亿;信用卡余额也从5000余亿压降至3900余亿。”

事实上,利息净收入的下降亦与净息差下降相关。上半年,平安银行净息差为1.8%,较去年同期下降16个基点。

从资产端方面看,该行受市场利率下行及资产结构调整影响,资产收益率进一步下行,且下行幅度大于计息负债优化幅度。另外,上半年,该行发放贷款和垫款平均收益率4.03%,较去年同期下降76个基点,其中企业贷款平均收益率3.14%,较去年同期下降56个基点,个人贷款平均收益率5.04%,较去年同期下降86个基点。

项有志表示,当前全行业息差约为1.4%,平安银行为1.8%,仍处于行业较好水平。不过,他也强调,短期来看,息差仍有压力,但下降趋势将持续放缓。

平安银行半年报指出,在资产重定价及支持实体经济的背景下,预计净息差仍有下行压力,但下行幅度有望趋缓。

冀光恒表示:“希望平安银行未来能以几年时间,将息差维持在较高水平,并且能够在股份行中排名第二、第三的区间。”

展望未来,平安银行方面表示,将继续加强资产负债组合管理,精细化定价管理,做好前瞻引导,缓解息差下行。其中,资产端,持续做好大类资产配置,鼓励优质信贷投放。同时,加强市场研判,灵活动态配置同业资产,提升资金运用效率;负债端,聚焦引导吸收低成本存款,管控高成本存款,全力控制和降低整体负债成本。

继续“讲好投资故事”,将内在价值更好转化为投资价值

周强在业绩发布会上表示,管理层非常重视投资者回报,关注资本市场的诉求。2023年,平安银行资本充足水平出现明显改善后,管理层立即决策并推出大幅提升分红的方案。虽然2024年因业务投放增加,资本充足水平略有下降,但仍保持了略高于行业平均的分红水平,达27%。

谈及分红决策的核心考量因素,他认为主要包括资本水平、利润状况、市场期待、监管鼓励以及自身意愿,而平安银行均已在上述方面具备成熟条件。

平安银行近期发布的2025年中期利润分配方案显示,该行以2025年6月30日的总股本为基数,每10股派发现金股利人民币2.36元(含税),合计派发现金股利人民币45.80亿元,占合并报表中归属于本行普通股股东净利润的比例为20.05%,占合并报表中归属于本行股东净利润的比例为 18.42%。

周强表示:“2025年中期分红与去年保持一致,希望在分红水平和分红频次上,均可尽力保持稳定和连续。”

对于2025年年底分红的情况,他表示,届时将根据业务和资本状况而定,平安银行将继续秉持量力而行、尽力而为的原则,同时在为明年经济回暖、业绩更快增长留出余地,以及稳定可持续的大前提下,兼顾好股东回报和资本需求的平衡。

不过,从中长期视角来看,周强认为,平安银行将更致力于在走出拐点趋势后,通过利润及业绩实实在在的增长,为分红率进一步提升打好基础,持续为股东创造稳定增长的价值。

他表示:“在长期价值的征途上,管理层有信心通过持续努力,推动量变到质变的提升,并通过强化与市场的沟通交流,讲好投资故事,把内在价值更好转化为投资价值,更好回报投资者的信任。”

值得注意的是,在此次业绩发布会上,平安银行管理层亦提及了行业反内卷竞争。项有志表示,从国家、社会、行业来看,反内卷竞争十分必要,内卷式竞争危害性大,“反内卷”有利于构建更加公平的市场,内卷过于严重,将导致市场无法获得长远发展。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com