美国政府关门在即,美股美债共涨,金银铜齐升,美油一度跌4%

投资者担心政府关门可能会推迟关键经济数据,尤其是周五的非农就业报告的发布,而这些数据是美联储决定未来降息路径的关键。避险情绪推动美债和黄金等避险资产上涨。科技股则支持三大美国股指两连涨至一周高位,中概股反弹、跑赢大盘。

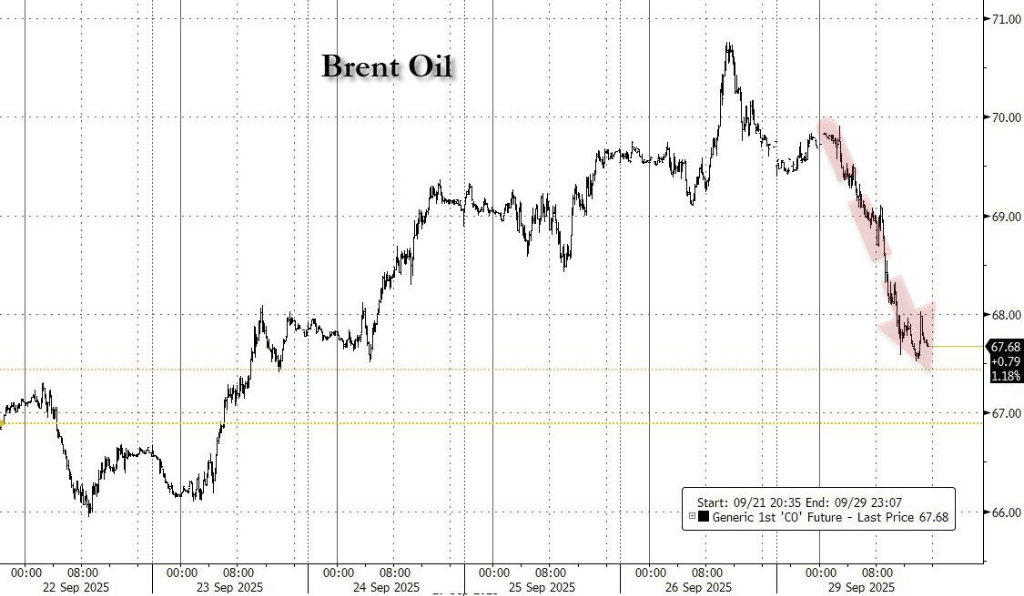

美元指数继续跌离三周高位。比特币盘中涨近4000美元突破11.4万关口。媒体称OPEC+将决定11月继续增产,原油创三个月最大跌幅,布油终结四连涨。白银续创2011年来新高,伦铜反弹超2%至逾一年新高。

以下为核心资产走势:

- 美股盘前,在美国政府关门倒计时之际,美元指数因政府关门可能导致关键经济数据推迟发布而承压,下跌近0.26%。市场避险情绪助推现货黄金一度突破3830美元/盎司,续创历史新高。

- 个股方面,受美国总统特朗普称将对境外拍摄的电影征收100%关税的消息影响,美股影视股盘前走低,奈飞跌超2%,迪士尼跌超1%。

- 美股早盘,美股三大指数集体高开,其中纳指涨0.6%。半导体板块多数上涨,阿斯麦、台积电均涨约1%。中概股多数上涨,小马智行一度涨约10%,黄金概念股普涨,哈莫尼黄金盘初涨约3%、随后涨幅持续回落。

- ,美国劳工统计局确认一旦政府发生停摆,将暂停所有运转,期间不会发布包括本周五非农就业报告及后续CPI在内的经济数据。10年期美债收益率跌4.2基点,,政府关门往往推动美国国债走强。

- 美股盘中,,OPEC+或10月再增产石油。原油价格大幅下挫,WTI原油和布伦特原油日内跌幅均接近3%。内盘期货夜市普遍收跌,燃油跌约2.3%。上期所原油期货2511合约夜盘收跌2.87%。

- 美股午盘,,美国白宫公布了特朗普关于结束加沙冲突的计划。随后特朗普表示,以色列总理内塔尼亚胡已接受其提出的“20点计划”。中东局势缓和刺激原油跌幅进一步扩大,WTI原油期货一度下跌4%、布油终结四连涨。

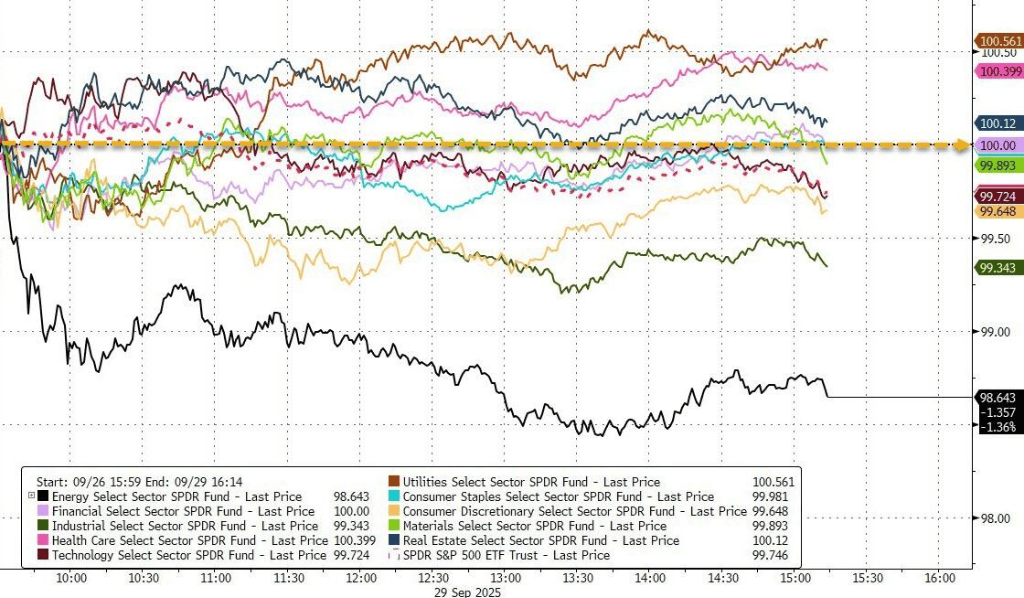

(美股各行业板块日内走势,公用事业板块领涨,能源板块表现不佳)

周一美股三大指数均收涨,标普500指数收涨超0.2%,能源板块拖累大盘表现,生物科技指数涨超1.1%。中概股指数大反弹涨2.03%。OpenAI宣布推出与Etsy和Shopify合作的即时结账功能,Etsy收盘大涨近16%,Shopify上涨超6%。

美股基准股指:

标普500指数收涨17.51点,涨幅0.26%,报6661.21点。

道琼斯工业平均指数收涨68.78点,涨幅0.15%,报46316.07点。

纳指收涨107.085点,涨幅0.48%,报22591.154点。纳斯达克100指数收涨107.505点,涨幅0.44%,报24611.352点。

罗素2000指数收涨0.04%,报2435.247点。

恐慌指数VIX收涨5.49%,报16.13。

美股行业ETF:

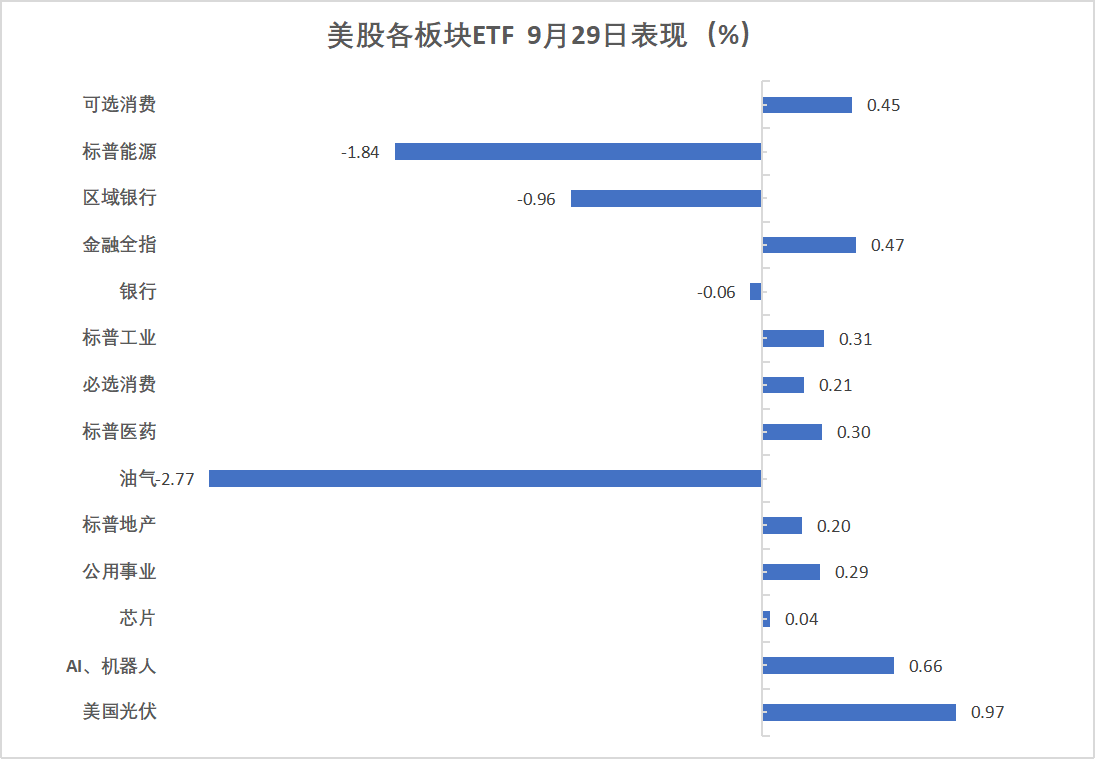

油气跌2.77%,标普能源板块跌1.84%。光伏板块则涨0.97%,AI机器人涨0.66%。

(9月29日 美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨0.52%,报199.49点。

英伟达收涨2.05%,亚马逊涨1.09%,特斯拉和微软至多涨0.64%,Meta跌0.05%,苹果跌0.40%,谷歌A跌1.01%。

芯片股:

费城半导体指数收涨0.16%,报6315.11点。

AMD涨1.19%,台积电ADR则收跌0.05%。

中概股:

纳斯达克金龙中国指数收涨2.03%,报8703.89点。

热门中概股里,小马智行收涨7.8%,老虎证券涨6.7%,B站、阿里巴巴、新东方涨超4%。

其他个股:

礼来制药涨0.27%,巴菲特旗下伯克希尔哈撒韦B类股则收跌0.16%。

- Beyond Meat收跌36.14%,盘中一度跌超56%,刷新2019年美国IPO以来盘中历史最低位至1.23美元,该公司提出债务置换计划,希望消除超过8亿美元债务。

欧洲股市收涨约0.2%,生物制药公司优时比涨超15%创历史新高,美国竞争对手临床试验结果欠佳。德国股指大致收平,意大利银行板块跌约1.6%。

泛欧欧股:

欧洲STOXX 600指数收涨0.18%,报555.53点。

欧元区STOXX 50指数收涨0.13%,报5506.85点。

各国股指:

德国DAX 30指数收涨0.02%,报23745.06点。

法国CAC 40指数收涨0.13%,报7880.87点。

英国富时100指数收涨0.16%,报9299.84点。

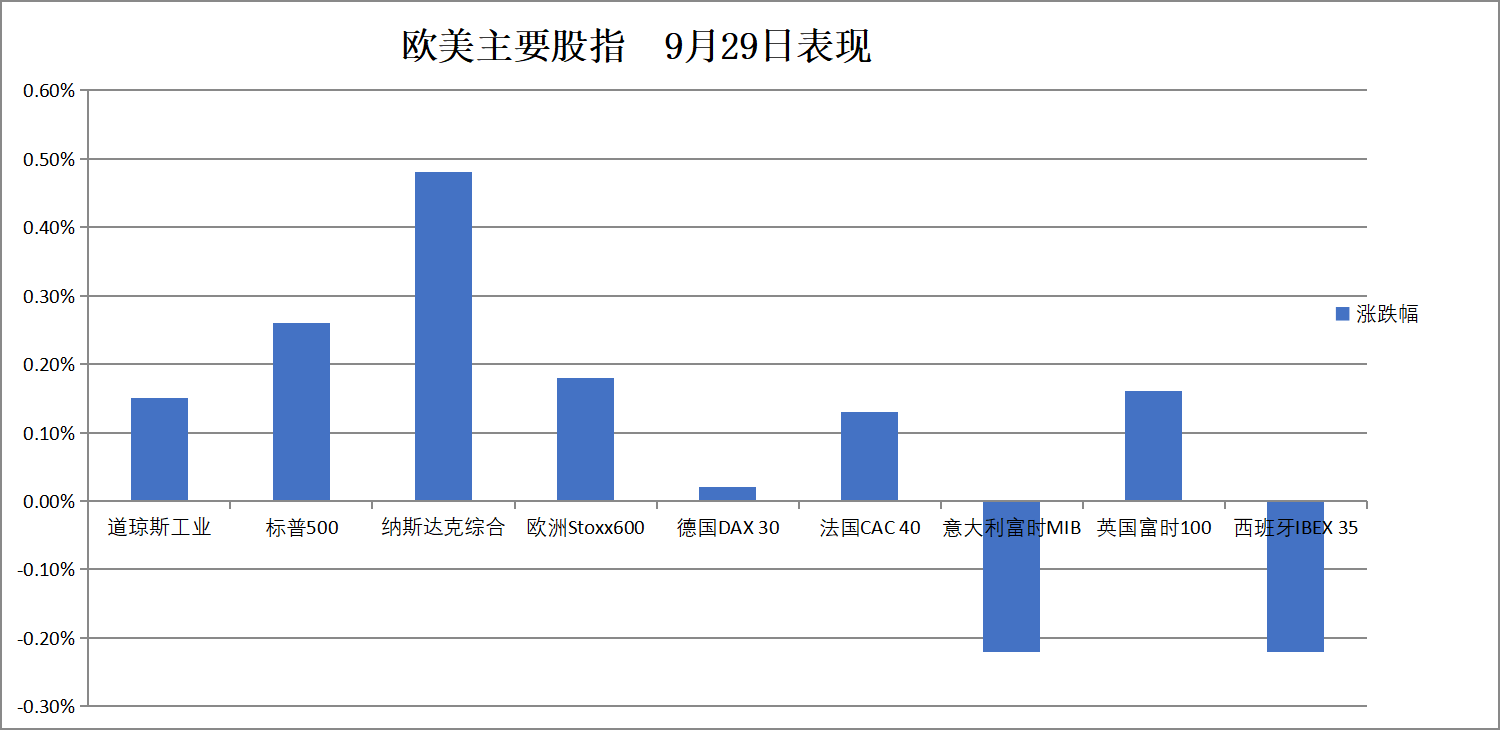

(9月29日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,爱马仕收涨2.42%,Prosus涨2.23%,拜耳、阿斯麦控股至少涨1.56%进入表现前四。

欧洲STOXX 600指数的所有成分股中,意大利布鲁内诺库奇內利涨9.02%,大宗商品贸易商Antofagasta涨5.29%,波兰铜业集团公司涨5.26%。

美债齐涨,十年期美债收益率四日内首度下行。中长期英债收益率至少跌超4个基点,英国财政大臣重申遵守财政制度的决心。

美债:

纽约尾盘,美国10年期基准国债收益率跌3.68个基点,报4.1387%,日内交投于4.1658%-4.1329%区间。

两年期美债收益率跌2.25个基点,报3.6205%,日内交投于3.6450%-3.6185%区间。

欧债:

欧市尾盘,德国10年期国债收益率下跌3.8个基点,报2.070%,日内交投于2.738%-2.706%区间。

欧市尾盘,英国10年期国债收益率跌4.6个基点,报4.700%,全天处于下跌状态,交投区间为4.728%-4.697%。

法国、意大利、西班牙和希腊等四国10年期国债收益率平均跌4.5个基点。

美元指数继续跌离三周高位,日元涨0.6%。比特币盘中涨近4000美元突破11.4万关口,以太坊一度反弹超4%。

美元:

纽约尾盘,ICE美元指数跌0.22%,报297.935点,日内交投区间为98.172-97.774点。

(美元指数下跌)

彭博美元指数跌0.24%,报1202.12点,日内交投区间为1205.11-1200.82点。

非美货币:

纽约尾盘,欧元兑美元涨0.23%,英镑兑美元涨0.21%,美元兑瑞郎跌0.03%、整体呈现出V形走势。

商品货币对中,澳元兑美元涨0.54%,纽元兑美元涨0.09%,美元兑加元跌0.13%。

日元:

纽约尾盘,美元兑日元跌0.60%,报148.60日元,日内交投区间为149.63-148.47日元。

欧元兑日元跌0.39%,英镑兑日元跌0.42%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.1293元,较上周五纽约尾盘涨142点,日内整体交投于7.1432-7.1187元区间。

加密货币:

纽约尾盘,现货比特币涨3.13%,报114204美元。

现货以太坊涨4.38%,报4223美元。

OPEC+组织10月份仍可能增产,叠加中东局势有望缓和,国际油价收跌超3%。

原油:

WTI 11月原油期货收跌2.27美元,跌幅3.45%,报63.45美元/桶。

布伦特11月原油期货收跌2.16美元,跌幅将近3.08%,报67.97美元/桶。

(布伦特原油大幅下挫、终结连涨势头)

天然气:

NYMEX 11月天然气期货收报3.2670美元/百万英热单位。

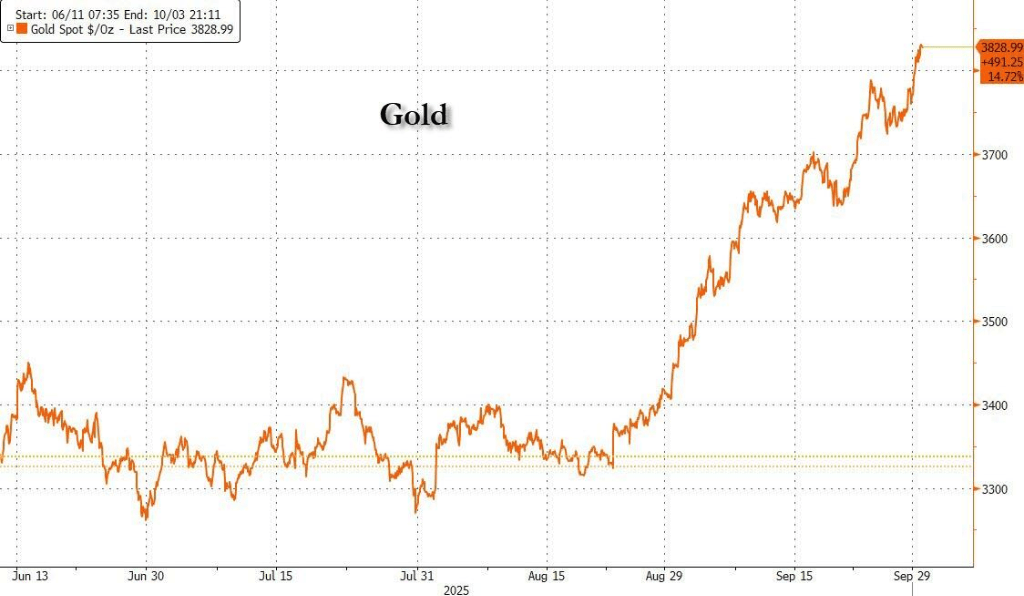

现货黄金涨1.9%站上3820美元,白银涨超1.7%一度突破47美元,纽约铜涨超2.9%。

黄金:

纽约尾盘,现货黄金涨1.90%,报3821.40美元/盎司,全天持续上涨。

(现货黄金价格屡次突破新高)

COMEX黄金期货涨1.80%,报3859.00美元/盎司,23:04曾涨至3862.20美元创盘中历史新高。

白银:

纽约尾盘,现货白银涨1.75%,报46.8855美元/盎司,日内交投区间为45.9505-47.1805美元。

COMEX白银期货涨0.84%,报47.050美元/盎司。

其他金属:

纽约尾盘,COMEX铜期货涨2.94%,报4.9120美元/磅。

现货铂金涨1.41%,报1602.88美元/盎司;现货钯金涨0.18%,报1267.58美元/盎司。