原创 太稳了!江苏又有政信项目提前兑付

作者 | 深水财经社 强妹

前两年,不少人说江浙区域的永续债类政信信托不能买,再次被啪啪打脸了。

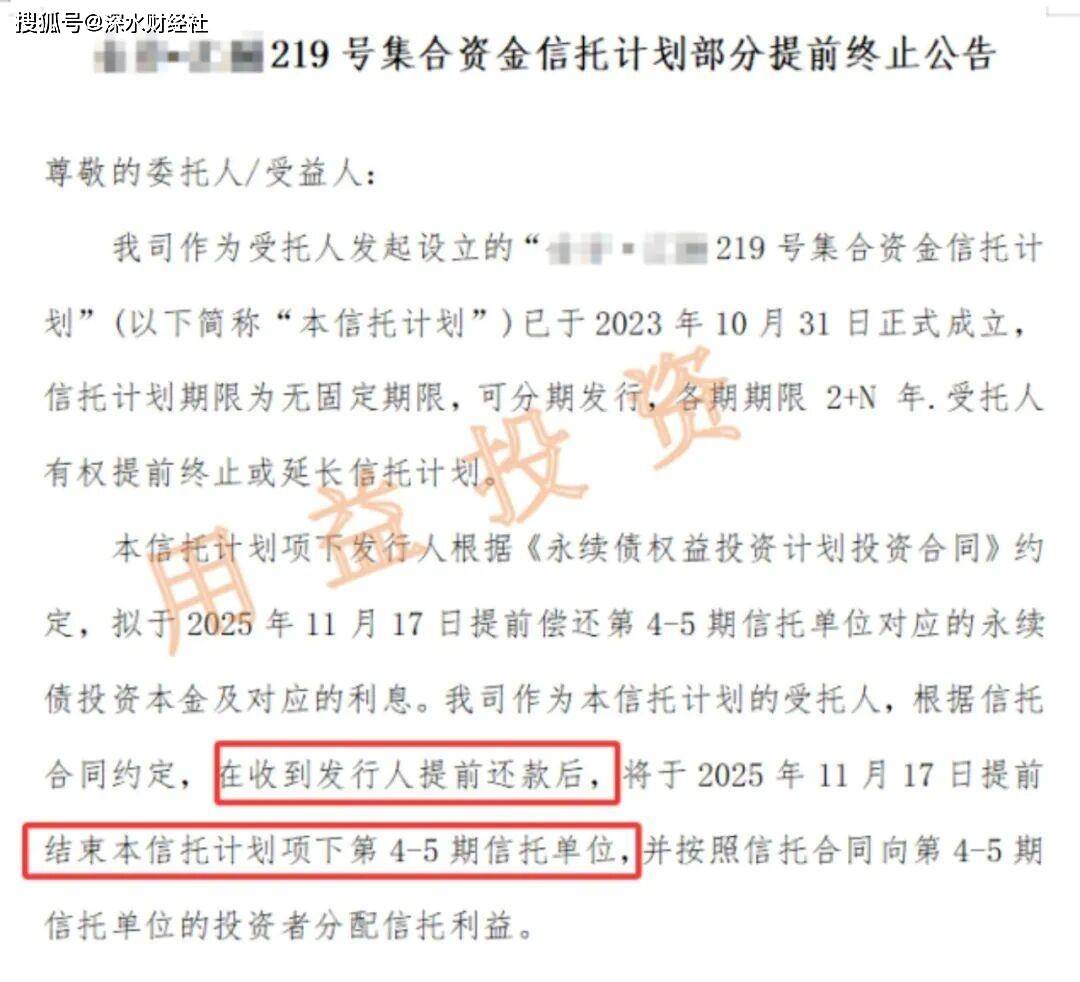

10月31日,某央企信托发布公告,拟提前偿还用于投资盐城某项目的永续债本金及对应的利息。

值得注意的是,10月27日,该信托连发两个公告,也是计划提前兑付江苏泰州的两款信托项目。

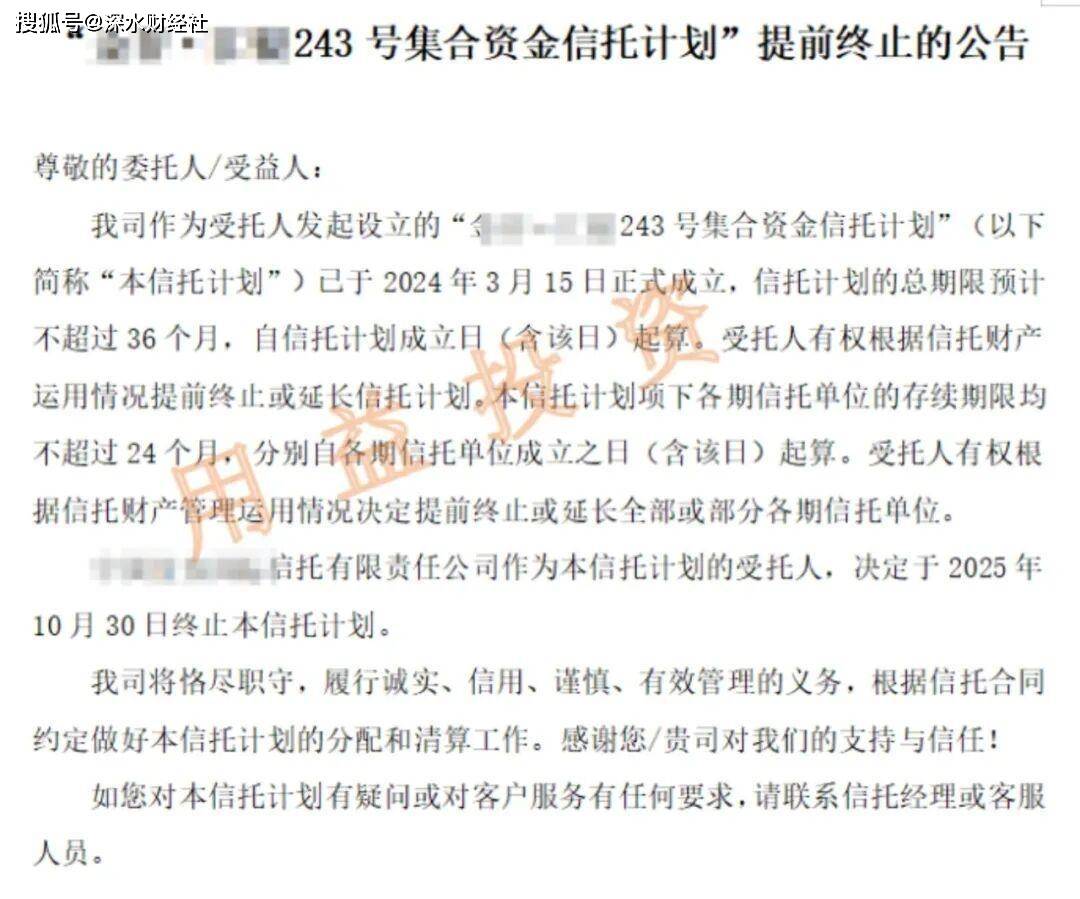

梳理公开信息可见,该信托今年已多次提前处置江苏政信项目。

为何提前兑付密集出现?

从政策层面来说,这是江苏积极响应国家“隐债化解”的政策导向。

从经济层面来说,首先,部分政信产品提前兑付是为了优化债务结构,降低融资成本。

很多提前兑付的信托项目,是在前几年融资环境相对紧张、利率较高时发行的,其融资成本(如年化8%-10%)远高于现在通过发行地方政府债券(年化可能3%左右)或低成本银行贷款的成本。

“借新还旧”并用低息债务置换高息债务,是地方政府非常理性的财务决策。 这本质上是债务结构的优化和融资成本的降低。

其次,提前兑付还能规避潜在的“舆情风险”和“刚兑”压力。

政信项目在过去很长一段时间内被认为是“刚兑”的。虽然政策要求打破刚兑,但地方政府仍然面临巨大的维稳压力。

如果某个项目等到期时再安排资金,万一出现技术性违约,即使只是拖延几天,也可能引发巨大的市场舆情和信任危机。

提前兑付可以“悄无声息”地消除这种不确定性,是一种风险前置管理的策略。

再者,也可能是“非标转标”大趋势下的具体操作。金融监管的方向是鼓励标准化资产,压降非标准化融资。

信托贷款属于典型的“非标”。地方政府有动力将高成本的“非标”债务,转换为低成本的“标准化”债券(标品)。提前兑付信托,可能就是“非标转标”整体战略中的一环。

近年来,政信类信托市场曾因两类业务模式引发广泛关注与争议:一是2020年至2022年间多家信托公司采用的“永续债”模式,二是2023年开始出现的“置换定融”模式。

市场一度对这两种结构的合规性、可持续性及风险实质提出质疑,甚至演化为对政信业务整体模式的信任危机。

但是截至今天,各家信托公司发行的永续债模式的政信类信托产品已经全部如期兑付,没有一例违约。

回顾前两年的市场争议,核心担忧集中在“永续债清偿顺序劣后”“政信隐性债务风险”。

但从实际情况看,江苏政信信托至今保持“零违约” 纪录,即便是苏北县城项目也100%正常兑付。

不过强哥在此提醒,投资政信信托仍需理性筛选:优先选择经济发达地区项目,关注融资主体的行政层级和担保措施,核实信托公司是否合规展业。

对于普通投资者而言,江苏政信的密集提前兑付,既打破了市场偏见,也再次印证了 —— 在规范的市场环境下,优质政信信托依然是稳健理财的可靠选择。

(全球市值研究机构深水财经社独家发表,转载引用请注明出处)