万科20亿债券延期兑付 保险公司心惊

房地产形势低迷至此,曾经的“房地产一哥”万科如今也遭遇至暗时刻。

万科对一笔本月15日到期的中期票据提出展期方案,虽然不算严格意义上违约,但是不排除进行消债性质债务重组。

目前万科国内外公开债务规模超过300亿,与保险公司的非标资产及投资风险敞口也超过340亿。

万科正式放弃按时兑付到期债务

从今年年初,万科第一大股东深圳地铁集团不断输血,先后13次出手,累计向万科提供314.6亿元流动性支持,万科实际使用304.9亿偿还了公开发行的债务。

在大股东支持下,虽然流动性持续紧张,但是万科一直力保公开债务不违约。

但是,大股东在注入几百亿还债后,看到房地产低迷态势迟迟未能扭转,也开始转变态度了。

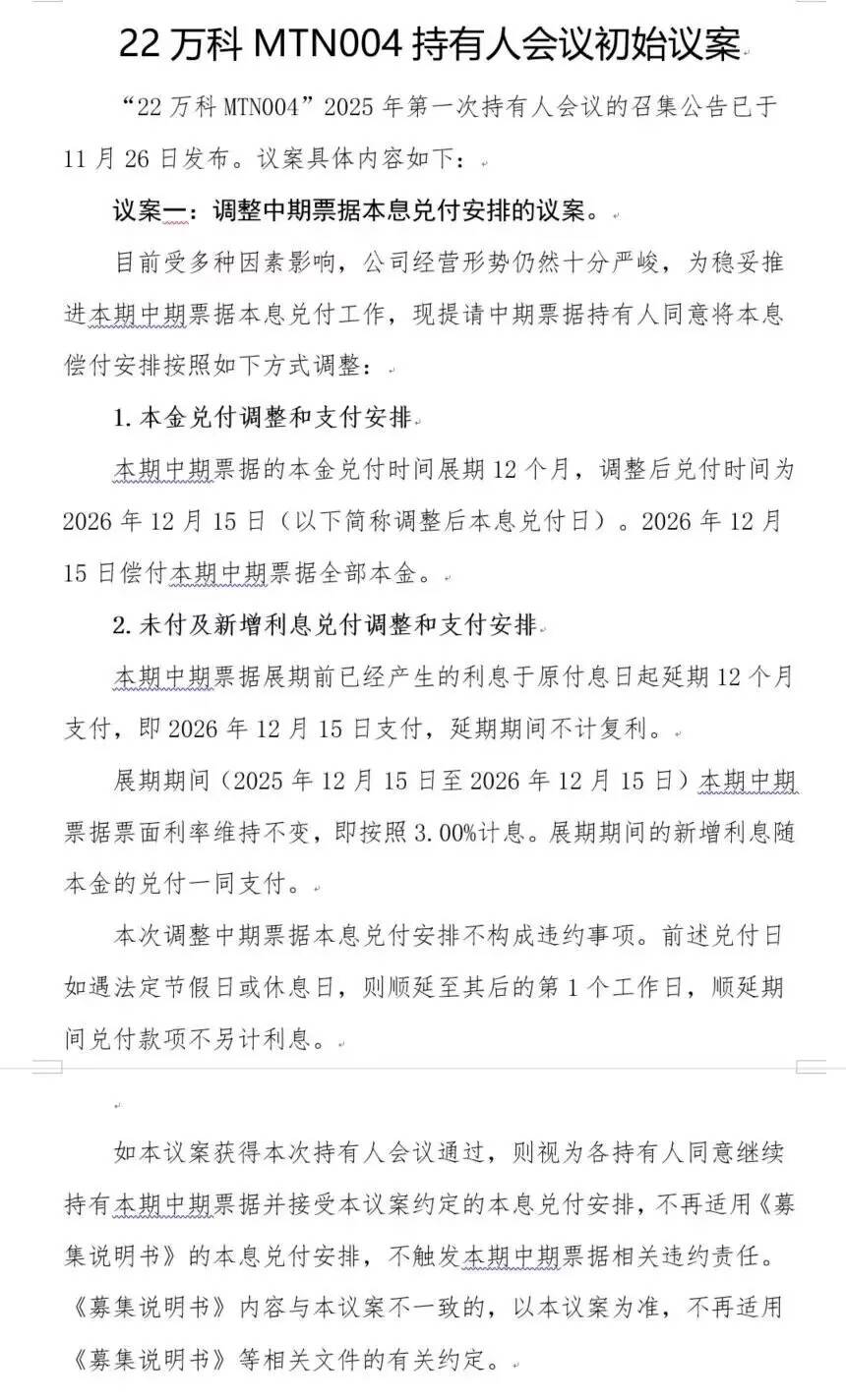

到今年12月15日,万科有一笔2022年12月发行的中期票据“22万科MTN004”到期,余额为20亿,票面利率为3%。

万科在12月1日深夜,提出了展期兑付方案。

调整后的兑付时间为2026年12月15日,展期时间,票面利率维持不变,已经产生的利息与展期期间的新增利息均在展期到期日随本金一次性兑付。

这意味着,万科正式放弃按时兑付到期公开债务。

不过,目前方案仍在多方磋商中,并非最终议案。万科将在12月10日召开债权人会议,就展期相关事项进行审议。

万科还有一笔余额37亿元的中票将于12月底到期,极大可能也将展期兑付。

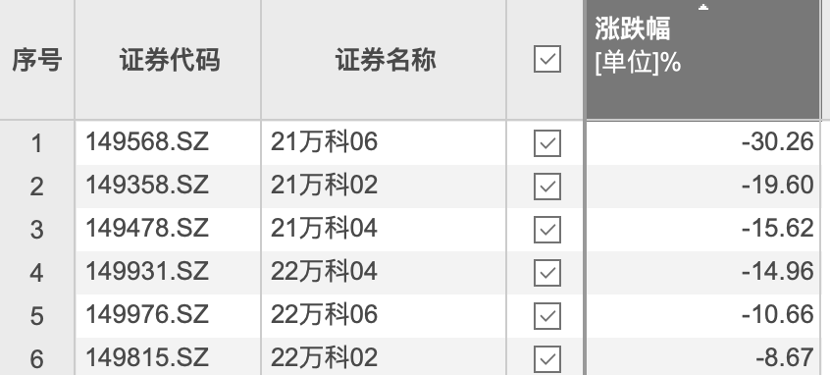

虽然展期算不上严格意义上的违约,但是市场已经将这种行为看作“躺平”。今天,万科多只债券大跌,甚至部分债券因大幅波动触发盘中临时停牌。

2024年全年,万科巨亏495亿,今年上半年,继续亏损119亿,一年半时间合计亏损600多亿!

这一年,从施工方、供应商到购房者,都蒙受了巨大损失,如今终于轮到债券持有人了。

债券价格大跌显示市场对万科化债能力产生怀疑,信心开始动摇。在未来一年时间内,不排除会进行消债性质的二次重组,到时候能收回多少就不一定了。

目前,万科在境内共有16笔存量债务,包括6笔中票、10笔公司债,存续本金规模约为217.98亿元。此外,该公司在境外还有两笔美元债,存续本金规模为13亿美元。

险资保债计划惊心

前些年,保险资金与房地产长期保持了深度的资金合作关系,保险公司既为项目方提供了长期资金支持,也依托这类资产为投资端贡献了稳定收益。

对于万科这种头部房地产公司,自然也曾是保险资金青睐的资产。

不同于上述公募债,保险资金对万科的债务相关敞口,主要体现在非标产品及投资组合层面,包括债权投资计划(保债计划)、信托计划等。

2019年12月至2023年7月,共有新华资管、泰康保险集团旗下泰康资管、华泰保险旗下华泰资管、中国太平洋保险集团(601601.SH)旗下太平洋资管、中国太平保险集团(0966.HK)旗下太平资管、以及中国平安集团(601318.SH)旗下平安资管和平安养老,招商信诺人寿旗下的招商信诺资管等7家保险资管公司合计注册登记了23笔涉及万科的债权投资计划,这些债权投资计划均以万科旗下地产项目或经营性物业作为底层资产,注册规模合计402.14亿元。

当然,这不意味着,这些保险公司的风险敞口为402亿,因为很多时候注册规模大于实际规模。

统计显示,2019年以来,万科通过保险资金不动产债权投资计划形式向保险资管公司合计融资343.4亿元。

其中,新华资产、泰康资产在万科的存量债务敞口较大。万科2023年度第四期中期票据募集说明书显示,截至2022年末,在万科发行人金额排名前十的非传统融资明细情况表中,新华资产占了5位,合计借款金额约97.82亿元;泰康资产占据两席,合计借款资金46亿元。

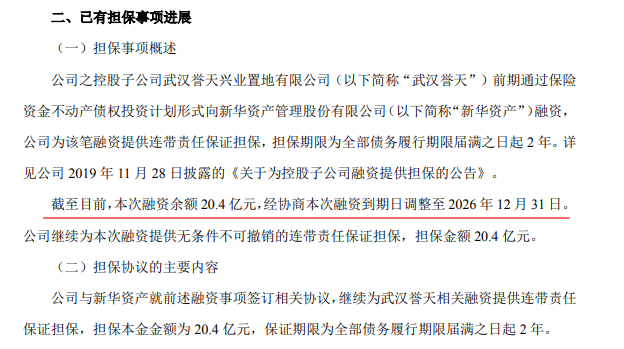

今年1月,万科A发布了《关于为融资事项提供担保的公告》,其中涉及事项之一是控股子公司武汉誉天兴业置地有限公司2019年的一笔保险资管债权投资计划到期日调整至2026年12月31日,较原计划到期时间延长了两年。

根据万科公告,其控股子公司武汉誉天前期通过保险资金不动产债权投资计划形式向新华资产融资,万科为该笔融资提供连带责任保证担保,担保期限为全部债务履行期限届满之日起2年。

万科债务兑付,主要依赖两大渠道:

一是股东深圳地铁的持续“输血”,二是自身经营回款、资产处置。

目前,这两大渠道均显著承压。若缺乏大规模外部支持或销售复苏,其流动性状况仍面临严峻考验。

高盛在近期的一份研报中指出,万科(合并报表层面)在2026年的预计资金缺口约为300亿元。

在缺乏更广泛资金支持、资产处置、再融资计划的情况下,万科单凭自身力量无法脱险,很可能将不得不采取市场化方式进行全面债务重组。