今天,我们该怎么看待信用卡业务?

近日,央行发布了《2025第一季度支付体系运行总体情况》,截至一季度末,全国信用卡和借贷合一卡7.21亿张,较2022年三季度末8.07亿张的高点减少了8600万张。与此同时,1999年印发的《银行卡业务管理办法》废止,银行卡业务的管理按照《商业银行信用卡业务监督管理办法》、《中国人民银行关于推进信用卡透支利率市场化改革的通知》、《中国银保监会中国人民银行关于进一步促进信用卡业务规范健康发展的通知》等有关规定执行。

近几年,信用卡市场饱和度上升,重磅监管政策出台,居民借贷意愿不足,信用卡业务在发卡、规模、活跃、收入、风险等方面均面临较大压力。部分银行开始进行组织架构调整,如裁撤分中心、并入分行,将信用卡与消费信贷合并运营等。

信用卡作为银行零售转型的“冲锋号”,从2016、2017年的高歌猛进到如今的回归理性,一些从业人员似乎开始感到迷茫。今天,我们该怎样看待信用卡业务?信用卡究竟是已经失去市场竞争力、难觅创新的产品,还是仍需坚守、并在沉淀中迎接下一个周期的战略业务?这是行业亟需思考的现实命题。

从上市银行2024年度报告中披露的信用卡业务情况来看,6家国有大行的信用卡透支规模同比上涨,对于包括股份行在内的全国性银行来说,即使信用卡部分业绩指标承压,但在全行零售业务中仍处于举足轻重的地位,持续投入资源、调优经营策略、提升业务效益是必然之选。然而,对于一些信用卡业务起步较晚、尤其是尚未将其打造为零售业务核心支撑的银行来说,面临着更为紧迫的业务定位与发展战略选择。笔者结合行业实践,谈谈自己的看法。

1

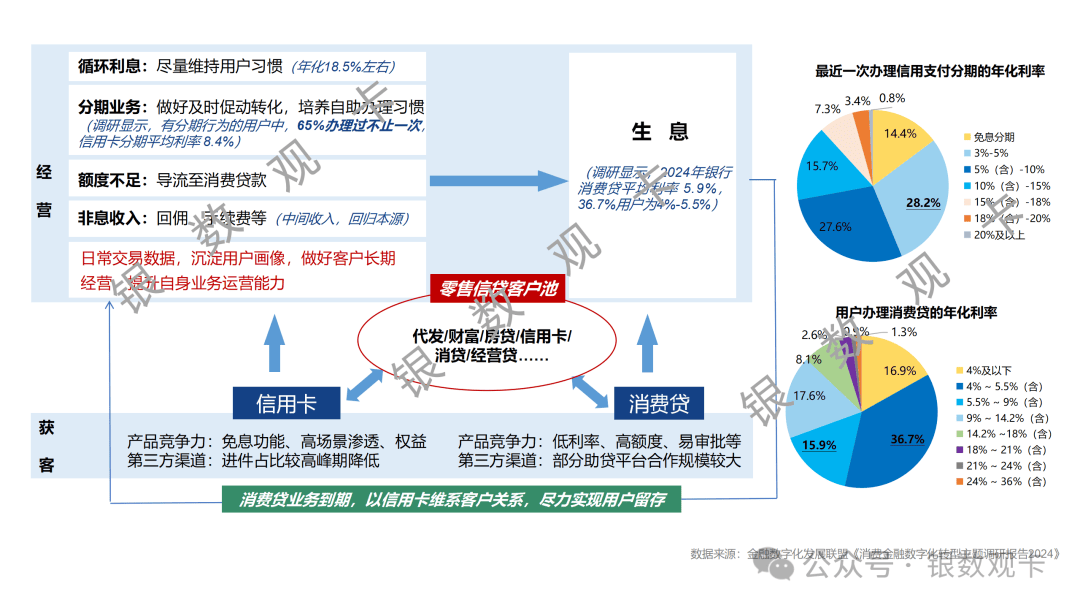

信用卡是银行零售信贷客户池经营的支撑点

2022年7月信用卡行业新规出台后,信用卡不得开展超过5万、2年现金分期业务,信用卡业务的盈利贡献一定程度上被削弱,信用卡与消贷业务的对比成为多家银行的关注重点。消贷业务的单笔金额大,且生息,能够在短时间内做大规模与收入,但也存在获客与留存的难点。

获客方面,特别是中小银行,自营渠道有限,助贷成为了短期增长的主要来源,但是助贷获取的用户大多数对于背后放款的银行感知度、认可度不高,很难谈及忠诚度的培养。自营获客倘若没有其他零售产品的交叉营销,到期后的用户留存率也并不乐观,用户在下次借贷时,会重新比较市面产品。仅从获客成本来看,金融数字化发展联盟调研发现,信用卡/类信用卡线上获客成本为276元,线下为240元;专项消费贷产品线上获客成本为344元,线下为375元,即信用卡相较专项消费贷产品更具优势。

留存方面,银行可以通过信用卡把用户留在行内。在非生息业务中,通过回佣、年费等手续费实现成本弥补,非生息资产也有机会通过满足《商业银行资本管理办法》“合格交易者”条件适用更低的风险权重。当用户有资金借贷需求时,优先推荐办理利率更高的账单分期,或引流至本行消贷产品,产品到期后继续通过信用卡实现忠诚度的培养,从而打造本行零售信贷客户池的闭环经营。俗话说“只有不借钱的人,没有只借一次钱的人”,对于借贷客户,如何避免既有客户流向他行至关重要。

图1 信用卡有助于银行打造零售信贷客户池闭环经营

调研来源:金融数字化发展联盟《消费金融数字化转型主题调研报告2024》,公众号回复【消金】可下载全文

2

信用卡是银行把握提振消费政策红利的着力点

当前,国际形势复杂多变,扩大国内消费需求是我国稳增长、促发展的关键所在,提振消费将是未来一段时间内的政策重点。信用卡集支付与信贷功能于一体,是银行抢夺用户日常消费基本盘的利器。2024年社会消费品零售总额48.3万亿元,估算全年信用卡交易额约35万亿元,这个金额超过社会消费品零售总额的70%。信用卡是承接国补等政策落地的重要工具,银行可以叠加免息分期、消费返券、利率优惠等策略,至少留住存量用户的日常交易,是银行绝对不能放弃的支付结算核心领域。这一点对于长期以对公业务为主、零售基础薄弱的银行更为重要。

此外,从整个零售业务运营的角度来看,当前信用卡业务可能要更加关注“存量做透”,即行内零售客户资源有没有充分挖掘?不同产品条线的产品能否流畅承接、做到单客价值的最大化?在拉新成本日益攀升的当下,本行存量的非信用卡客户可能是重要潜力资源,银行需要守住此类用户的阵地,尽可能为其提供多方位的个人金融服务,避免被他行抢占份额。

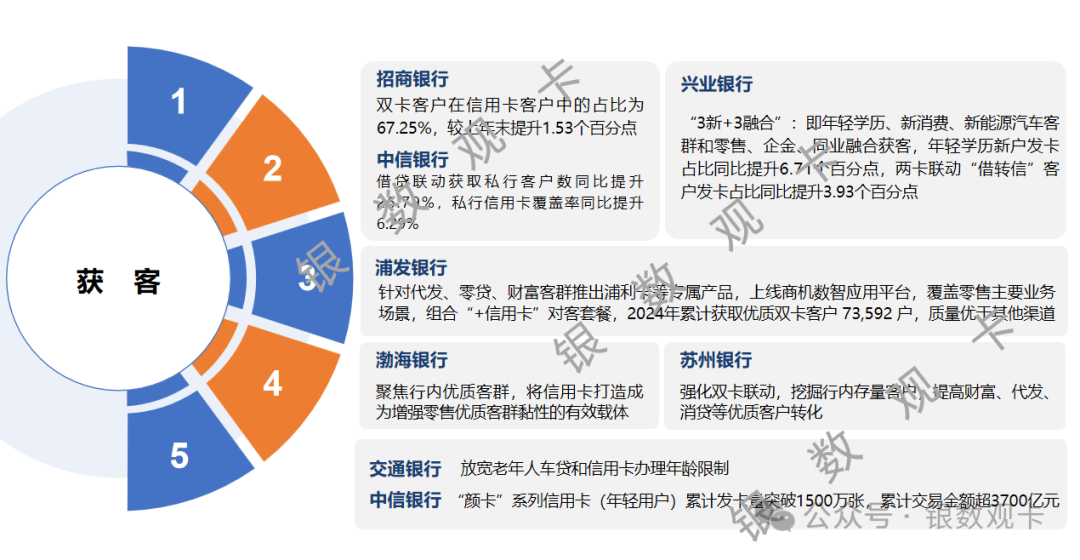

图2 部分银行信用卡获客策略

来源:银行年报综合整理

3

信用卡是银行塑造品牌信任感的锚定点

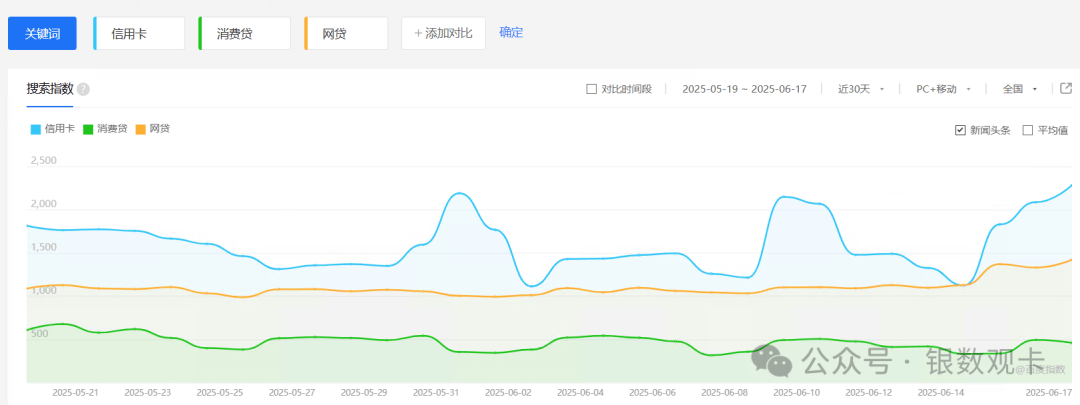

信用卡使用场景多、频率高、受众广,消费者对产品的熟悉度高,容易感知,因此是极佳的银行品牌宣传载体。近些年个别中小银行破产或是陷入舆论危机,通过过往的用户访谈,我们发现这些负面新闻一定程度上影响了用户对区域性银行的信任度。信用卡作为日常“福利官”,相关宣传覆盖当地商圈、交通及日常支付等场景,能够让消费者在潜意识中逐步建立银行品牌认同与信赖。

图3 信用卡、消费贷、网贷的百度指数对比

此外,信用卡业务覆盖面广,高度贴近百姓日常生活,在公关宣传方面具备较强的灵活性和延展性。从“五篇大文章”的实践落地、消费者权益保护,到打击黑灰产、纾困帮扶、助力提振消费等多个维度,信用卡领域的积极实践都可以转化为品牌传播的亮点,助力银行提升社会认知度与品牌美誉度。

我国境内的信用卡行业步入了回归本源、高质量发展的新阶段,但当下的经营属实面临着重重挑战。银行可以在以下方面寻求破局之路。

一是“增量做精”,明确目标客户定位,摒弃无效而盲目的扩张。深耕本行存量零售客户、把握年轻客户“首个金融产品”入口、关注扩展年龄外延的银发客群等;

二是打破此前由房地产、互联网等带动的增长幻觉,坚持长期主义。全方位提升经营能力,深刻认识到寅吃卯粮、决策偏差可能在未来带来更大的成本代价。在产品同质化的今天,或许可以没有爆款产品,但绝不能有致命短板;

三是数智驱动,优势重塑。银行可以通过更加集约化、系统化和智能化的运营工具,提升经营管理效率,实现成本端的有效控制,如提升本行还款比例、个性化分期策略的实施等。对于资金成本较高的银行而言,这种能力尤为关键,或将成为未来竞争的核心支撑。

信用卡在境内经历了40年的发展历程,形成了成熟的商业模式和广泛的用户认知基础。在扩大内需的背景下,居民消费展现出较强韧性,信用卡是居民日常支付的重要账户,消费信贷也是居民消费资金的重要来源。由此,信用卡业务不仅具备深厚的现实意义,更是银行推动零售业务协同发展的关键纽带。 面对行业调整周期,银行更应坚定信心、苦练内功,以信用卡为抓手,串联起零售各条线资源,推动客户深耕与价值提升,为零售业务的可持续发展夯实基础。