原创 江苏银行绑定“苏超”,埋下消费贷地雷

在金融与体育碰撞的2025年夏季,江苏银行凭借冠名“苏超”联赛的破圈营销,成功将品牌植入年轻群体的生活场景。手机银行赛事专区日均访问量突破200万次,联名信用卡消费额同比激增112%,带动全行零售客户规模突破4000万户。

这场看似完美的“金融+体育”生态实验背后,却暗藏着消费贷业务膨胀引发的资产质量危机——当年轻客群增长40%的狂欢遭遇70亿坏账黑洞,江苏银行正面临资本充足率持续承压与年轻人消费贷风险敞口加速暴露的双重困境。

消费贷:年轻客群背后的风险敞口

江苏银行消费贷余额从2019年的1627亿激增至2024年中的3008亿,年均增速超25%。这种跨越式增长背后,是该行对年轻客群的深度渗透:通过“苏超”联赛联名卡、直播赛事互动抽奖等场景化营销,江苏银行将消费贷产品植入球迷观赛全流程。

数据显示,其消费贷客户中35岁以下人群占比达68%,人均贷款余额2.15万元,这一数据与同期处置的33万笔共70亿坏账的户均贷款额完全吻合。

调查数据显示,18-35岁贷款人群的贷款中,消费贷占比38.2%,年均增速23.5%,73%的18-30岁用户分期购买手机,42%存在多平台借贷。

72%逾期者使用5个以上借贷平台,利息叠加年化率可达58%。

负债人群焦虑症发病率为普通人群3.2倍,35%逾期者存在睡眠障碍。

当前的年轻人面临严重的就业问题,住房问题,鼓励年轻人贷款消费,超前消费,会导致年轻人负债累累。同时,由于年轻人很多都无法按期偿还贷款,银行坏账的提高是无法避免的。

风险早有端倪。2024年末该行不良贷款率虽降至0.89%,但不良贷款余额反而增加22.43亿。

更值得警惕的是,可疑类贷款余额同比激增37.6%,损失类贷款占比提升至0.32%。当70亿个人消费贷坏账包在2025年3月挂牌转让时,市场才惊觉这些平均逾期1000天的无抵押贷款,实际回收率不足5%。

资本困局:充足率持续告急的警报

资本充足率的三连降揭示了江苏银行的深层隐忧。2024年末核心一级资本充足率降至8.36%,较商业银行平均水平低2.18个百分点;2025年一季度进一步下滑至8.36%,资本缺口持续扩大。

为缓解压力,该行2025年4月紧急发行200亿永续债,但这仅是权宜之计——过去五年其通过配股、可转债等手段融资超800亿,资本补充速度始终追不上风险资产扩张步伐。

风险加权资产的快速膨胀更值得关注。2024年该行风险加权资产同比增速达12.3%,远超总资产8.7%的增速。这种“分子策略”(依赖外源资本补充)与“分母策略”(资产扩张)的双重驱动,使其资本充足率持续承压。

当消费贷不良生成率攀升至3.2%时,每新增100亿消费贷就需要额外计提3.2亿拨备,进一步侵蚀本已紧张的资本基础。

账面魔术:不良率下降的数字游戏

江苏银行0.89%的不良率看似优于行业均值,实则暗藏玄机。

2024年该行核销与转出不良资产248.76亿,同比激增52%。这种“以时间换空间”的操作,通过将不良资产出表暂时改善账面指标,却无法改变资产质量的实质性恶化。

更值得玩味的是,其关注类贷款迁徙率从2023年的28.7%飙升至2024年的35.2%,意味着更多贷款正在滑入不良深渊。

科技风控的神话也在现实面前破灭。尽管该行宣称接入DeepSeek大模型,通过数字化手段赋能“诉、核、转”三大环节,但70亿坏账中65%来自自动审批模型放款的客户。

模型对长尾客户信用评估的失效,暴露出过度依赖历史数据、忽视动态风险监测的致命缺陷。当监管重拳整治信贷资金挪用时,江苏银行因同类违规被罚金额累计超8000万,折射出风控体系的系统性漏洞。

苏超刺激消费贷:埋下多个地雷

“苏超”联赛或许能够短期增加江苏银行的消费贷规模,但是每新增1%的消费贷规模,就可能带来0.3%的不良率抬升。当行业平均消费贷不良率已达2.1%时,江苏银行3.2%的实际风险水平正在挑战风险收益平衡的极限。

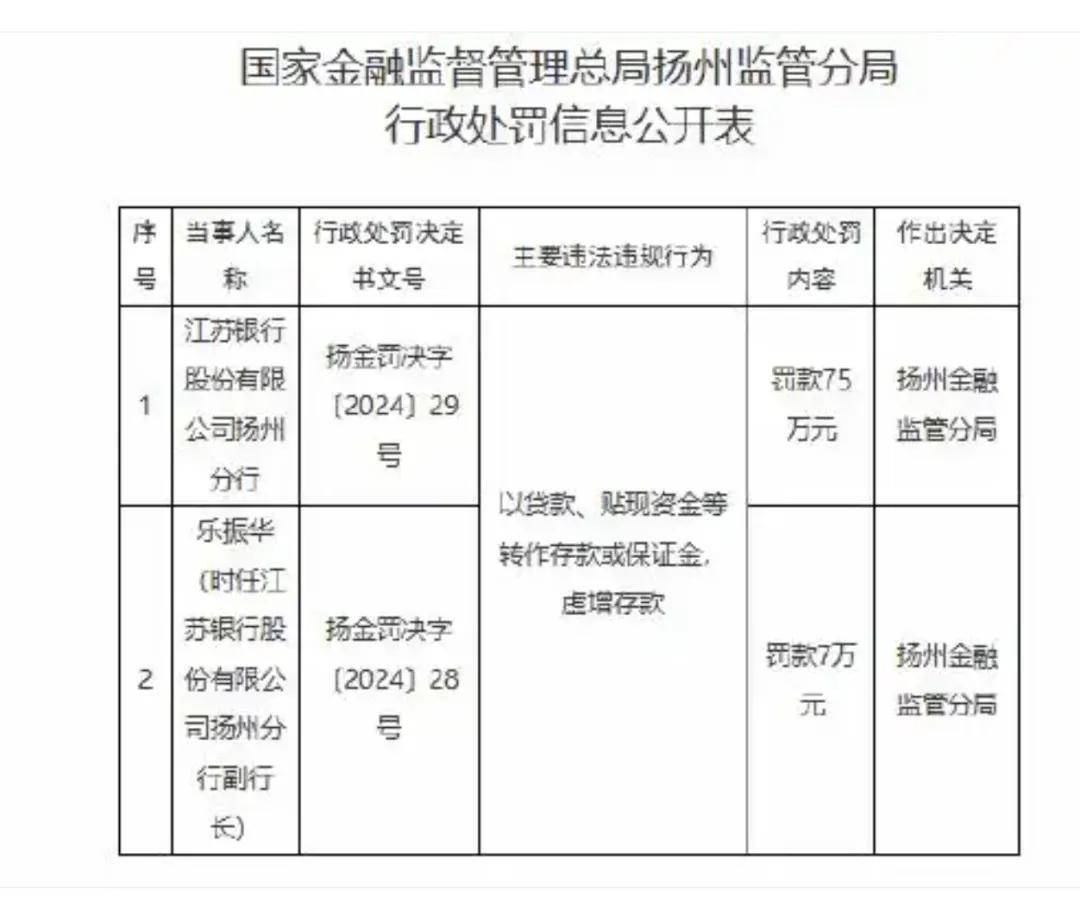

为了继续扩张放贷规模,江苏银行的领导和员工不惜铤而走险。据相关媒体统计,江苏银行在2024年内收到27张罚单,累计被罚没超500万元。其中,2024年1月7日、1月29日,江苏银行日均收10张罚单,两家分行及相关人员累计被罚款近450万元。

江苏银行绑定”苏超”确实是一场金融场景创新,但是埋下了多个地雷:没有稳健的风险管理支撑,场景革命终将沦为资本消耗的无底洞。鼓励年轻人靠贷养命,超前消费,可能毁掉一代人,也会增加银行不良率。

当资本充足率跌破监管红线,当不良生成率靠玩魔术,超过风险定价能力,再华丽的场景故事也难掩资产质量的溃败。