经营质效双降,员工薪酬逆势领跑上市银行,百信银行下什么棋?

2024年百信银行人均薪资水平让一众以高薪著称的股份行和城商行黯然失色。

文/每日财报 张恒

作为中信银行与百度公司联合发起的全国首家独立法人直销银行,百信银行近日却因员工领取高薪处于舆论的漩涡中心。

就在不久前,百信银行公布了一份增收不增利的2024年报,而在这份不太出彩的年报中,该行职工人均薪酬竟可高达71.69万元而瞬间成为外界的焦点。

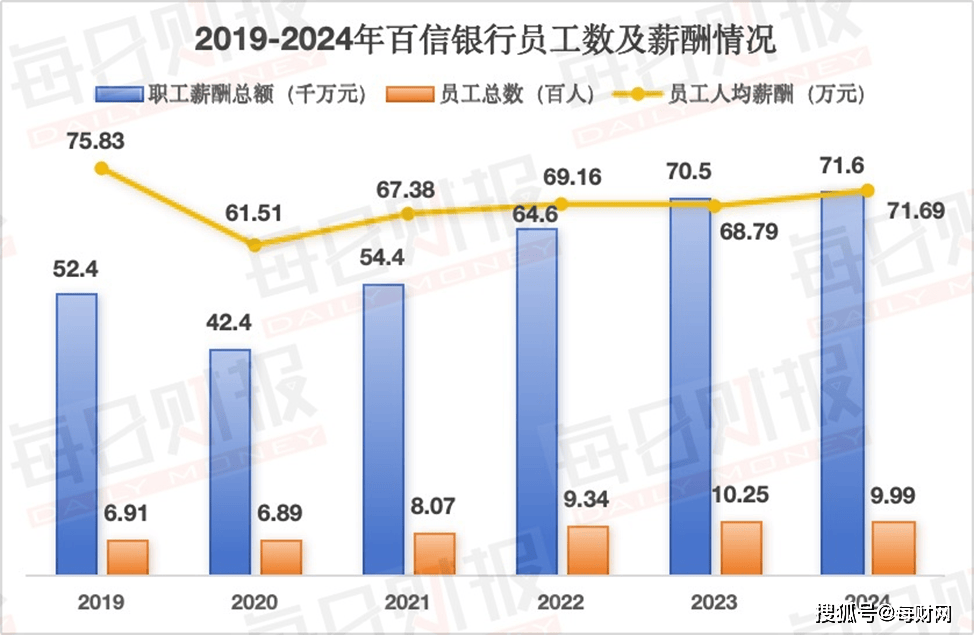

年报显示,截至2024年末,百信银行在职员工总数达999人,相较于2023年末的1025人减少了2.54%,职工薪酬总额为7.16亿元,同比增长1.57%。由此计算可知,去年百信银行职工人均年薪高达71.69万元,按月计算,其人均月薪将近6万元;按工作日计算,日薪将近3000元。

那么,此番百信银行职工的高薪到底由何而来?在去年业绩下滑的情况下,该行又为什么仍然给员工加薪?

人均薪酬超70万,行长寇冠有何考量?

根据Choice数据统计,2024年已公布薪酬信息的23家A股上市银行中,总报酬支出为8976亿元,总人数为239.18万人,银行业人均收入为37.55万元。其中,2024年员工人均薪酬在50万元以上“阵营”的银行仅有4家,中信银行以60.62万元的员工人均薪酬位列榜首,较2023年的56.93万元增长约6.46%。其余3家均为股份行,分别是招商银行、兴业银行、浙商银行,对应人均年薪分别约为58.1万元、55.37万元、54.46万元。

对比上市银行人均薪酬数据,可以看到2024年百信银行人均薪资水平让一众以高薪著称的股份行和城商行黯然失色,不仅远超自己的大股东中信银行,甚至比“零售之王”的招商银行还高出了23%。不仅如此,即使与同类型银行相比,百信银行人均薪酬仍然偏高,例如,作为行业龙头为蚂蚁集团旗下的网商银行,2024年的人均薪酬也才仅为50万左右。

拉长周期来看,2019-2024年,百信银行职工薪酬总额分别为5.24亿元、4.24亿元、5.44亿元、6.46亿元、7.05亿元和7.16亿元;当年共有员工总数分别为691人、689人、807人、934人、1025人及999人。简单计算可知,该期间内百信银行员工人均薪酬分别约为75.83万元、61.51万元、67.38万元、69.16万元、68.79万元及71.69万元。

不难发现,一直以来百信银行员工人均年薪一直处于较高水平,尤其是在2024年,其在总员工数量在下降的基础上,薪酬总额却增加了超千万元,这样算来,该行人均薪酬就增加更多了。

根据最新披露的财务报告,百信银行2024年业务及管理费用支出达15.34亿元,较2023年的15.18亿元实现1.03%的同比增幅。该行管理层将费用增长归因于四大核心驱动因素,业务规模扩张需求、数字化研发持续加码、运营体系升级以及人力资源配置优化。

但值得关注的是,在全年业务及管理费增量1600万元的构成中,该行员工薪酬支出占据了显著比重,较上年同期净增1100万元,成为推动成本上升的关键要素。

这一人力成本变动趋势与行业常规路径形成鲜明对比。要知道,近年来在金融市场处在深度调整期,以及获客竞争越来越大的背景下,不少业绩不佳的银行开始选择节衣缩食,人力成本出现下滑,Choice数据显示,2024年已公布薪酬信息的23家A股上市银行总计人力成本已从2023年的392.81亿元降至了390.26亿元。

2024年5月,百信银行完成管理层交接,寇冠成为新任行长,结合此次职工薪酬的增加,说明了寇冠上任以后并未采取传统金融机构惯用的"降本增效"策略,即通过裁员降薪压缩人力开支,反而可能实施了具有竞争力的薪酬调整方案,给员工加薪,既体现对核心人才的保留策略,也折射出该行在数字化转型关键期对专业团队的倚重。

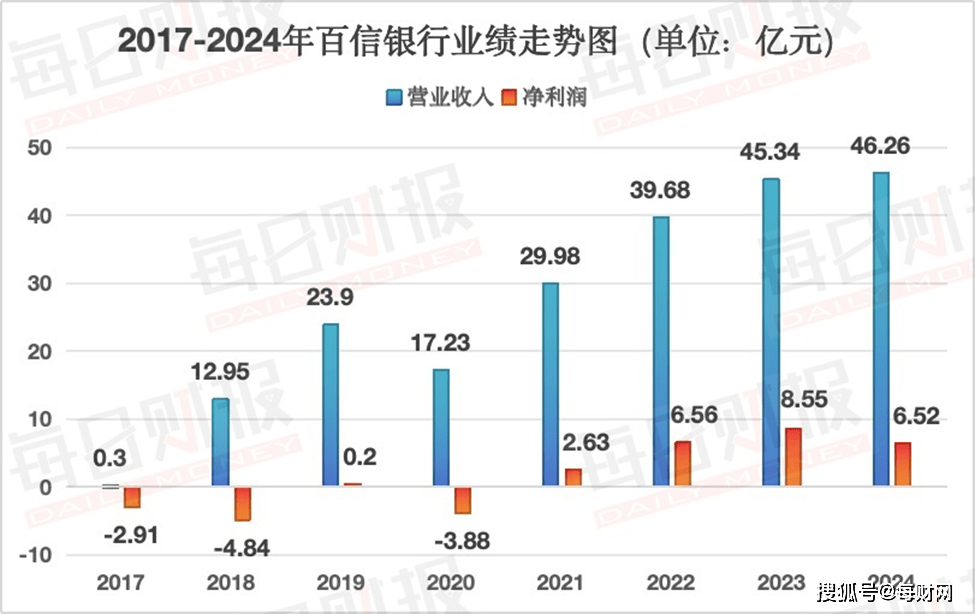

与高薪酬相匹配的,是较高的人均产能。《每日财报》注意到,百信银行除了员工人均薪酬较高、增速较快之外,其人均创收能力也较强。数据显示,2023年和2024年百信银行实现营业收入分别为45.34亿元、46.26亿元,结合当年员工总数可计算出该行近两年人均创收分别达442.38万元、463.08万元。

事实上,这样的趋势也与业内多个大行的情况相类似。比如,员工人均薪酬规模与增速都靠前的中信银行,2024年的营业收入为1466.95亿元,员工数量为4.1万人,人均创收为357.70万元。此外,兴业银行、交通银行等员工薪酬表现相对突出的银行,人均创收也普遍在270万元以上。

对比可见,百信银行人均创收水平是要高于行业均值的,但弊端也要一并看到,那就是固定成本高企显然会进一步削弱自身盈利弹性。

有业内人士表示,百信银行薪酬较高除与人均创收高度相关外,也与自身展业特点、人员结构构成、人力策略正在悄然转向等因素有关。

从百信银行的人员构成来看,去年其999名在职员工中,科技人员占比高达59.3%,硕士及以上学历人员占比39.6%,大学本科学历人员占比59.8%,整体呈现高学历、高科技化的特征。足以见得百信银行已经将人力开支的重心转向金融科技领域,也在一定程度上反映出该行在数字化转型和业务拓展方面的投入,试图通过高薪酬吸引和留住这些高端人才,以增强自身在金融科技领域的竞争力,毕竟作为一家“AI驱动的数字普惠银行”,科技人才是其发展的核心动力。因此,用工成本相对较高也算是在情理之中。

同时,去年在职员工数的缩减,或许也能反应出百信银行在逐渐推进员工结构的调整,将一些可替代性较强的岗位正在逐渐减少,反而正将人力成本开支倾向一些更有竞争力的业务营销岗和金融科技岗。

员工高薪的背后:资产质量恶化、盈利能力承压

过高薪酬总额引发争议的同时,作为新帅的寇冠也并未率领百信银行收获亮眼的成绩。

财务数据显示,百信银行2024年经营业绩遭遇显著挑战,全年实现净利润6.52亿元,同比大幅缩减23.72%,盈利规模回落至2022年同期水平,说明该行在经历两年发展周期后,净利润罕见出现周期性回调。

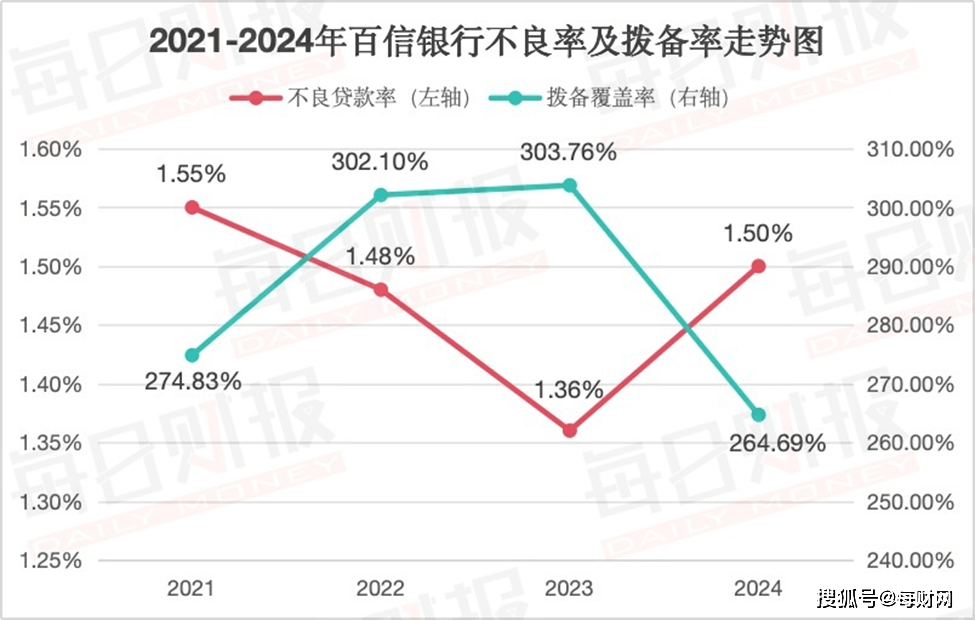

更值得关注的是,百信银行资产质量呈现双重承压态势。截至去年末,其不良贷款率攀升至1.5%,较年初增加0.14个百分点,显示信贷资产风险暴露有所加剧;与此同时,风险抵补能力也出现明显弱化,拨备覆盖率降至264.69%,较年初下降39.07个百分点,意味着该行需要为潜在信贷损失预留更多准备金,这直接挤压了利润空间。

在盈利效率指标方面,百信银行两项核心指标均出现了两位数降幅,意味着整体盈利效能在滑坡。数据显示,其总资产收益率(ROA)从2023年末的0.82%降至2024年末的0.57%,降幅达30.49%,反映出该行单位资产创造利润的能力显著削弱;同期净资产收益率(ROE)由10.84%大幅收缩至7.51%,降幅为30.72%,这也表明百信银行股东权益的回报水平明显下降。

将时间周期拉长,2024年是百信银行首次深陷经营质效双向滑坡的局面,要知道此前其业绩虽有波动,但盈利能力并没有大幅后退,而且不良贷款率整体呈现下降趋势,拨备覆盖率也在逐年走高,只是到了2024年却倍感意外突然发生了重大转向。

历年财报数据显示,开业早年百信银行连续亏损,2017年和2018年分别实现营业收入0.3亿元、12.95亿元;归母净利润分别亏损2.91亿元及4.84亿元。2019年,百信银行首次扭亏实现微薄盈利,归母净利润达0.2亿元。然而好景不长,2020年再次亏损,当年归母净利润为亏损3.88亿元。

2021年百信银行再一次实现扭亏,而后便走上了连续盈利的道路。2021-2023年其分别实现营业收入29.98亿元、39.68亿元及45.34亿元,分别同比增长74.05%、32.35%、14.27%;实现归母净利润分别为2.63亿元、6.56亿元、8.55亿元,增速分别达167.81%、149.41%和30.25%。

资产质量方面,百信银行2021年至2023年的不良贷款率分别为1.55%、1.48%及1.36%,在逐年下降;拨备覆盖率分别为274.83%、302.1%、 303.76%。

实际上,百信银行业绩波动是发生在银行业数字化转型加速、市场竞争加剧的背景下。尽管该行在财报中未具体披露导致盈利下滑的具体业务结构变化,但资产质量指标的恶化与风险抵补能力的削弱,或暗示其在风险定价、贷后管理或资产配置策略上正面临调整压力。

这种盈利指标和资产质量的同步承压,与百信银行员工高额薪酬形成了鲜明对比。我们知道,在商业银行传统治理框架中,薪酬激励机制与经营绩效往往呈现强关联性特征,已成为行业通行的管理共识。当银行处于业绩上行周期时,通过薪酬体系优化实现人才激励与市场竞争力提升,是非常合情合理的。而在经营承压阶段,银行实施人力成本动态调控,则是为利润留存空间和把控风险的必要举措。

但是,百信银行却打破了这一行业惯例,在净利润同比大幅收缩23.72%、盈利指标全面退坡及资产质量全面承压的经营背景下,该行却选择逆势上调人力成本,这种非常规操作难免引发了市场对其薪酬治理体系合理性和科学性的质疑。

给员工涨薪虽说能给内部人事带来惊喜和稳定,但也要建立在控制成本与保障业务发展、人才吸引之间找到平衡点的基础之上,不知道新上任的行长寇冠能否在今年带领百信银行走出低迷,并进一步优化薪酬管理,使其与业绩挂钩,我们持续关注。