中邮证券:给予中金黄金买入评级

中邮证券有限责任公司李帅华,杨丰源近期对中金黄金进行研究并发布了研究报告《24年年报以及25年一季报点评:业绩有序释放,高分红彰显投资价值》,给予中金黄金买入评级。

中金黄金(600489)

l25年Q1归母净利润10.38亿元,同比+33%

公司发布2024年年报及2025年一季报。2024年公司实现营收655.56亿元,同比增长7.01%,归母净利润33.86亿元,同比增长13.71%。经营性现金流78.90亿元,同比增长22.83%。25Q1实现营收148.59亿元,同比增长12.88%,归母净利润10.38亿元,同比增长32.65%,经营性现金流为-19.60亿元。

l产量:25年黄金产量指引基本持平

2024年,公司矿产金产量18.35吨,同比-2.86%,25Q1产量4.5吨,同比+1.09%;公司矿产铜24全年产量8.2万吨,同比+2.6%,25Q1产量1.9万吨,同比+1.07%。

2025年公司计划:矿产金18.17吨,冶炼金35.30吨;矿山铜7.94万吨,电解铜39.62万吨;矿山银72.55吨,电解银253.02吨;硫酸161.76万吨,铁精矿31.00万吨。新增金金属资源量33.5吨、铜金属资源量12万吨。

l纱岭金矿有序推进,公司黄金板块的重要增量

2024年,纱岭金矿全年完成平巷掘进90595.2立方米,完成副井井筒装备的75%,完成综合办公楼、食堂、仓库主体结构和装饰工程,完成选厂主厂房钢结构主体,正开展选厂设备安装。2024年全年投入9.77亿元,累计投入金额26.55亿元,占项目总金额44.93亿元的59%。我们预计纱岭金矿有望从2026年开始投产,并且开始逐步释放利润,成为公司黄金板块的重要增量。

l高分红彰显投资价值

2024年公司分红18.81亿元,股利支付率达到55.55%。我们认为公司在纱岭金矿需要资本开支的情况下依然能够实现50%以上的分红率水平,积极回馈投资者,实属难能可贵,展现了优良的央企风范。考虑到公司一贯保持了回馈投资者的优良传统,展望2025年,金价持续新高,铜价维持高位,公司25年Q1实现10.38亿元归母净利润的优异成绩,为未来公司继续回馈投资者打下了良好的基础。

l盈利预测

我们预计2025-2027年,随着金价中枢稳健上移,公司黄金产销量稳中有升,预计归母净利润为47.45/62.45/73.51亿元,YOY为40.13%/31.61%/17.71%,对应PE为13.56/10.30/8.75,维持“买入”评级。

l风险提示

金价超预期下跌,公司项目进度不及预期等。

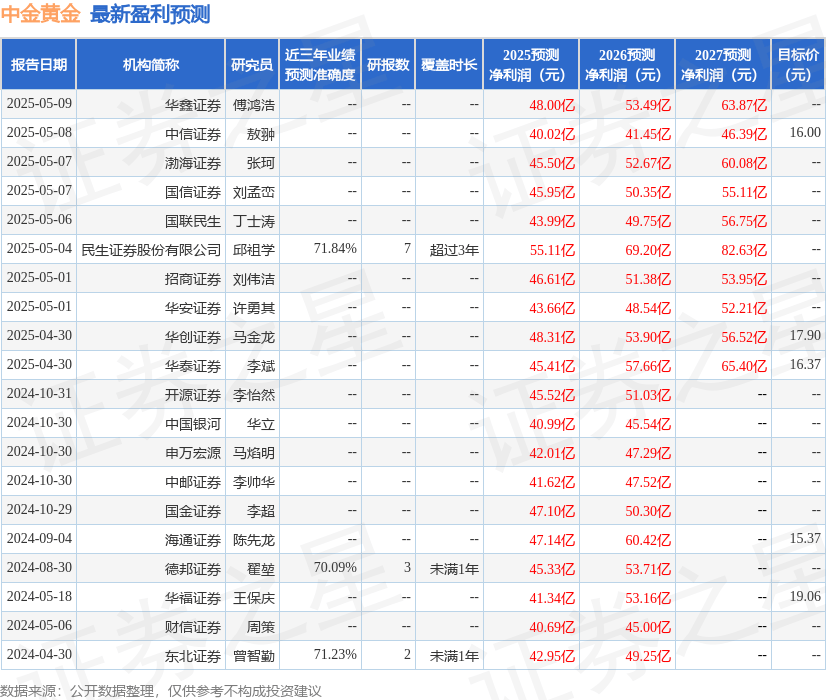

证券之星数据中心根据近三年发布的研报数据计算,民生证券股份有限公司邱祖学研究员团队对该股研究较为深入,近三年预测准确度均值为71.84%,其预测2025年度归属净利润为盈利55.11亿,根据现价换算的预测PE为11.64。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为18.4。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。