原创 是否降息可能出现30年来最大分歧,美联储继续选择忽略特朗普?

周四凌晨市场迎来本周指密集重磅行情中最重要的一环——美联储公布利率决议,预计继续维持利率不变,下一次降息预计会在9月份实现,目前的美联储非常谨慎,希望等待更多数据来厘清形势,所以本周美国就业通胀和GDP等报告都是决定下一次决议是否降息的重要参考。

美联储去年开启本轮降息周期,在连续三次降息后,已连续四次维持联邦基金利率不变。尽管特朗普政府对美联储施加的压力越来越大,但鉴于当前的经济状况和不确定性,包括主席鲍威尔在内的多数的美联储官员依然倾向“保持耐心”。

目前,美国经济形势与几个月前相比并无太大变化,但在剩下不到半年时间的情况下,就2025年底的利率水平达成明确共识仍然难以捉摸。随着特朗普4月份首次宣布的所谓对等关税的最后期限临近,美联储和市场都正在等待贸易政策的明确性,而就在上周末美欧最新达成了协议对市场不确定性有一定的缓释,也会影响美联储最新的政策判断。

即使美国经济增长放缓,6月份就业岗位仍在持续增加。通胀率远低于几年前,但仍高于美联储2%的目标——而关税则加剧了通胀持续高企的风险。而最新的GDP、PCE物价和非农就业报告都将在美联储决议后登场,所以会给美联储更多的观望时间,市场也继续保留9月降息的预期(CME Group显示9月份降息的可能性为62%),但也有机构认为12月才可能降息。

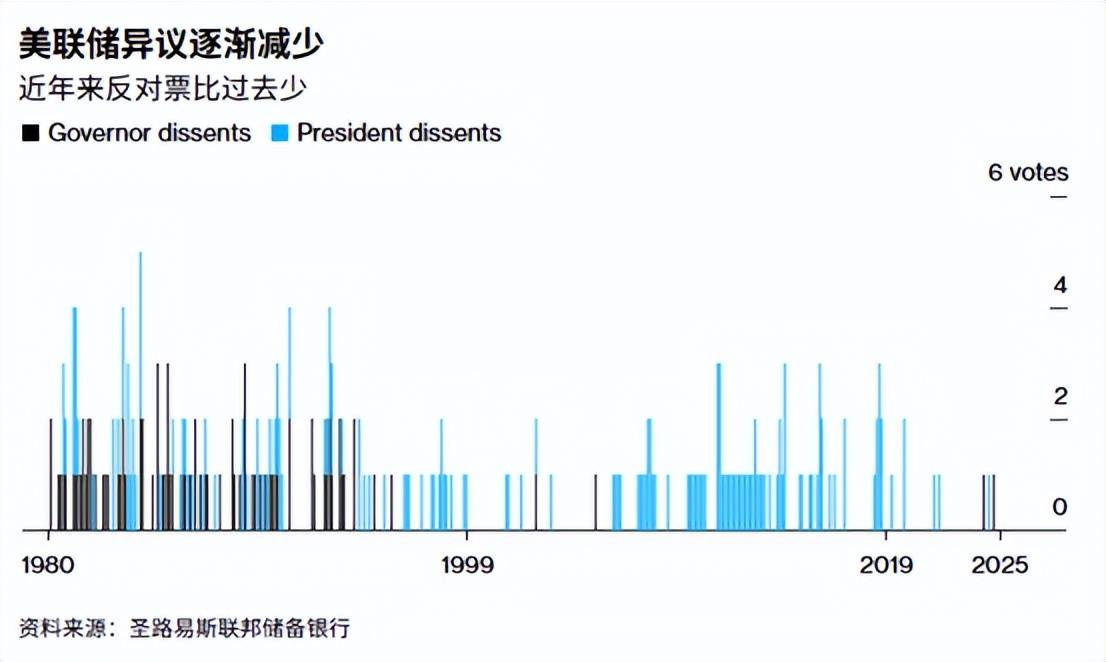

美联储主席鲍威尔今年面临着来自特朗普的巨大压力,美国总统特朗普几乎每天都要亲自攻击鲍威尔,虽然他任命的两位美联储官员克里斯·沃勒和米歇尔·鲍曼本周可能支持降息(将会成为美联储近30年来最大的分歧),但美联储内部更多赞成因关税相关的通胀风险而维持利率不变。

最近通胀的走势表明,企业正在将部分关税转嫁给消费者。年化通胀率仍高于美联储2%的长期目标,最近从5月份的2.4%和4月份的2.3%上升至6月份的2.7%。经济学家预测,至少到2027年,平均通胀率将高于美联储2%的目标。

最近通过的特朗普签署的支出法案预计将在已经庞大的36.2万亿美元债务基础上再增加3.4万亿美元,这将进一步加剧价格压力的风险。6月份基础通胀率连续第五个月低于预期,表明价格压力尚未普遍显现。

尽管如此,由于担心家庭消费能力下降、财富波动以及就业市场降温,消费者信心已经减弱,支出停滞,今年底前的美联储依然会下调利率。路透社最新调查显示,三分之二的经济学家预计今年将降息一到两次,近五分之一的人预计根本不会降息,利率期货价格反映了两次降息。

预计鲍威尔在最新的利率决议发布会上不会发表新的立场,而是会保持谨慎,重申在通胀率仍高于美联储2%目标的情况下,官员有义务维持物价稳定。基于美欧最新达成贸易协议,美联储也可能承认,好于预期的数据和最近宣布的贸易协议降低了通胀出现最坏情况的可能性,这与最近几周其他官员的评论相呼应,并为9月份降息打开大门。

而美股和大宗商品市场,最需要的就是这种“确认”的表态,尤其是正在持续刷新记录高位的美股,如果决议确认9月降息的可能性,并在此强调经济前景依然乐观,将为美股继续刷高铺平道路。黄金价格自6月中旬以来一直处于区间的模式,自上周以来更是经历了连跌,当前3300美元备受考验,是否再次逼近区间的底部,有赖于美联储这场决议和晚些时候各项经济数据的指引。除非美联储确认更多降息的计划或者依然对经济表达担忧,才能让金价重新掉头回到区间中轨上方至3360美元之上。