深度|OpenAI“背刺”英伟达,入股AMD 10%,签下6吉瓦算力大单,AMD未来4年将新增千亿美元收入

图片来源:OpenAI

2025 年 10 月 6 日,一场足以改写全球 AI 算力格局的合作正式官宣——AMD 与 OpenAI 签署总规模高达 6 吉瓦的长期算力协议。这意味着,在未来数年间,OpenAI 的下一代 AI 基础设施将全面采用 AMD 多代 Instinct GPU 架构作为核心动力系统。

更令人意外的是,这场合作不仅仅是技术与供货层面的绑定。AMD 同步宣布,向 OpenAI 授予最多 1.6 亿股普通股认股权证,将根据部署进度与业绩里程碑分阶段解锁。这一安排让 OpenAI 最终有机会持有约 10% 的 AMD 股份——相当于成为这家半导体巨头的“战略股东”。

AMD 执行副总裁兼首席财务官 Jean Hu在声明中表示:

“这项合作预计将为 AMD 带来数百亿美元的收入,同时加速 OpenAI 的 AI 基础设施建设。协议将为双方创造重要的战略协同和股东价值,并显著提升 AMD 的非 GAAP 每股收益。”

据多家外媒报道,这项协议的连锁效应可能远超表面数字。AMD 内部预计,在未来四年,公司将从 OpenAI 及其相关生态客户处获得 超过 1000 亿美元的新收入,这一规模足以重塑全球 GPU 市场格局。

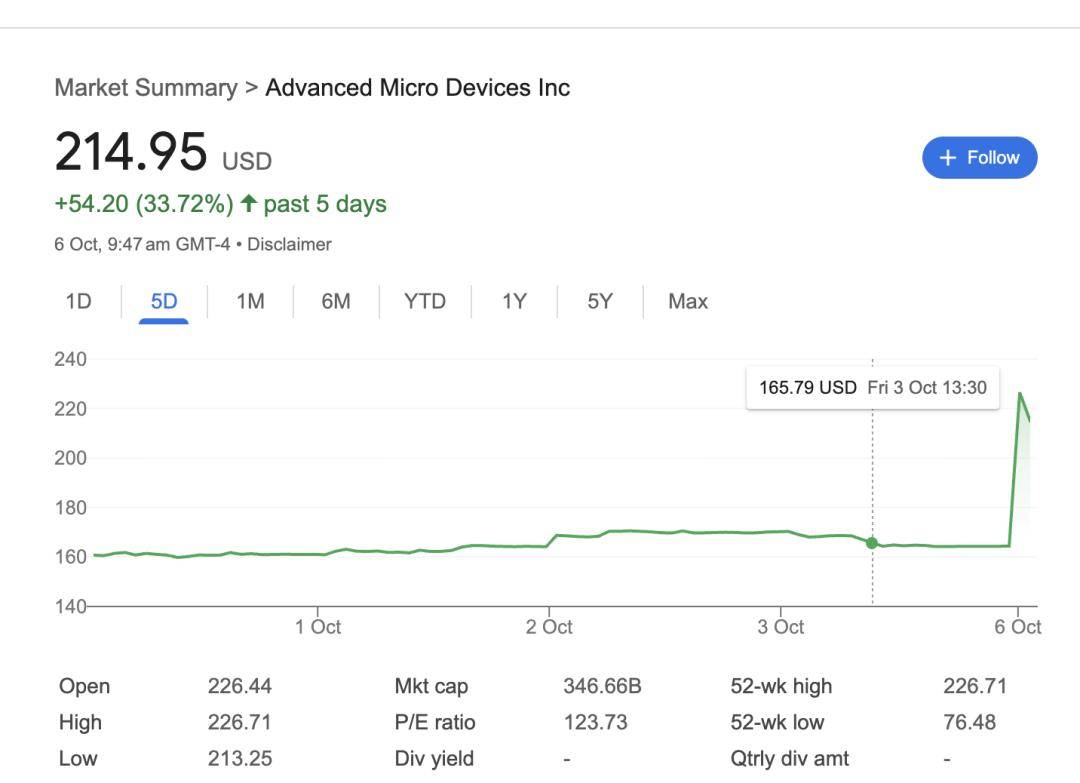

资本市场立即响应。美东时间周一盘前,AMD 股价飙升近 25%,与之形成鲜明对比的是,英伟达与博通双双下跌逾 1%。

可以说,这是继英伟达—OpenAI—Oracle—软银“算力同盟”之后,AI 世界最具分量、也最具象征意义的一次结盟。

从 MI300X 到 MI450:AMD的超级反击

首先看时间轴与路径依赖。

OpenAI 与 AMD 的合作并非临时起意,而是沿着 MI300X—MI350X—MI450 的多代协同逐步加深。算力不是孤立的芯片采购,而是硬件、底层软件栈与工程流程的系统化迁移。训练框架、编译器、内核库、通信栈、监控与调度层都要为新架构重新调优,数据管线与容错恢复也要重构。

这种“软硬联动的路线图共创”,意味着 OpenAI 不只是买卡,更在参与 AMD 产品定义;反过来,AMD 获得了世界级工作负载的第一现场,能把真实痛点直接写进下一代芯片与系统设计里。若这一飞轮运转顺畅,性能/瓦与性能/美元的改进会在半年与年际两个周期上叠加释放,形成持续的 TCO 优势。

再看供给侧的工程现实。把 1 吉瓦落成并非“多订几柜卡”那么简单。供电、制冷、网络与场地约束会在每一个细节处放大摩擦系数:高密机架带来的散热曲线、光互连与交换机的拓扑设计、集群间 RDMA/Fabric 的拥塞控制、HBM 产能与封装良率的稳态输出,任何一环失序都会传导成集群效率的结构性折扣。

MI450 的集群规模化验证不仅要过“单机峰值”的门槛,更要在数万卡级别证明通信与并行策略的稳定性;而在推理侧,还要验证服务编排、弹性伸缩与延迟抖动的边界。OpenAI 把首批 1 吉瓦的时间点放在 2026 年下半年,某种意义上也是给供应链、软件栈与数据中心施工留出“同步收敛”的窗口。

资本层面的设计更耐人寻味。

AMD 向 OpenAI 授予了 最多 1.6 亿股普通股的认股权证,分阶段按部署进度解锁:

首批股份将在 首个 1 吉瓦部署完成时归属;

随后随着采购规模扩大至 6 吉瓦逐步解锁;

归属条件还与 AMD 股价目标与 OpenAI 技术、商业里程碑挂钩。

简单说,这不是传统的“卖方收款—买方验收”,而是把交付节奏、市场预期与使用成效编织成一条共同利益链。对 AMD 而言,提前锁定头部需求、换取路线图话语权与更平滑的产能爬坡;对 OpenAI 而言,用股权期权对冲供应与价格的不确定性,同时用“以用促产”的绑定去换得更激进的产品优化。

OpenAI 的“去英伟达化”赌局

这笔股权安排的背后,是 OpenAI 精密的“双轨算力战略”。就在不久前,OpenAI 才与英伟达达成另一项重磅交易——获得英伟达高达 1000 亿美元的投资与算力支持。而这一次,它几乎在同一时间与英伟达最直接的竞争对手 AMD签署了 6 吉瓦的长期供算协议。

战略意义上,OpenAI 获得的是“算力主权”的第二把钥匙。

过去两年,训练与推理高度聚焦于单一生态,任何环节的拥堵都会放大为进度与成本的双重风险。引入 AMD 后,训练与推理在硬件、驱动、内核与调度层面将形成冗余路径,议价能力与韧性同时提升。

更关键的是,OpenAI 能在不同架构间进行任务与阶段的差异化分工:例如把大规模预训练、特定模态强化、微调与高并发推理拆分到最适配的集群上,以集群级别的“组合拳”优化总拥有成本。若这种多源算力的编排能力成熟,它将反过来倒逼各家硬件与软件栈向“可插可拔”的方向演进,行业从“单生态优化”跨入“跨生态调度”的新阶段。

生态外溢效应也会很快显现。

上游的 HBM、先进封装与高速互连链条将随 6 吉瓦目标拉长订单能见度;中游的整机与白牌厂商会围绕 MI450 形成新的系统化设计与运维方法论;下游的框架与服务商会把 Kernel、编译与图优化的多架构支持做厚,以降低开发者的迁移摩擦。更长远看,随着推理规模持续扩张,能效与功率密度将成为压倒性的约束,系统层面的创新——液冷形态、机房能效治理、任务感知的能耗调度——会被摆到与算力规模同等重要的位置。这也是“吉瓦级 AI”从堆硬件到讲治理的分水岭。

把目光再拉远一些,这份 6 吉瓦协议像是一枚钉子,把 OpenAI 的算力曲线钉在未来两三年的确定性轨道上,同时把 AMD 的产品飞轮与财务预期绑定在全球最强的 AI 需求侧。

若 2026 年的 1 吉瓦顺利落地,并在 2027—2028 年间向 6 吉瓦推进,我们大概率会看到两个趋势:一是多供应商并行成为新常态,价格—性能—能效的三角竞争更充分;二是从“单模型、单集群”的工程观,转向“多模型、跨集群、跨架构”的编排观,行业在方法论上真正进入“千万卡时代”的系统化治理期。

但这场合作真正引发的连锁反应,远不止两家公司。

对英伟达而言,这是一次面对核心客户的出逃。

英伟达 GPU 占据了 OpenAI 超 95% 的算力基座,这一协议意味着未来几年这部分份额将被系统性蚕食。尽管英伟达仍在技术与生态上遥遥领先,但 MI450 及后续系列若能在推理场景实现更高性价比,将迫使英伟达重新平衡产品策略——特别是在 B100、GB200 的定价与供货节奏上。

再看 Oracle,它几乎是这场联姻的“隐形赢家”。

OpenAI 的云基础架构仍主要托管在 Oracle Cloud 上,而 AMD 的 Instinct 系列 GPU 早已是 Oracle AI 云的核心选项。换句话说,这份协议的执行,很可能以 Oracle 数据中心为主战场。Oracle 得以在英伟达—微软—OpenAI 体系之外,建立起另一条技术供应链:AMD GPU + Oracle 云 + OpenAI 模型训练。它将成为继 Azure 之后第二个“AI 超级计算枢纽”,并进一步稳固其在算力分层中的位置。

Oracle CEO 萨弗拉·卡兹(Safra Catz)今年早些时候就曾公开表示,Oracle Cloud 的 AI 基础设施收入同比增长超过 300%,而客户包括 OpenAI、xAI、Anthropic、Cohere 等顶级模型厂商。

回到 OpenAI

这家公司依然是全球 AI 产业的中心漩涡。

2025 年上半年,OpenAI 的财报再次震惊市场——营收达到 43 亿美元,比去年全年还高出 16%,延续着爆炸式增长;但与此同时,净亏损高达 135 亿美元,几乎是去年同期的四倍。

支撑这场烧钱狂潮的,是一条几乎没有尽头的算力曲线。OpenAI 预计到 2030 年前将在服务器支出上累计投入 4500 亿美元——这是任何一家科技公司都未曾尝试过的数字,也正是巨额亏损的根源。为了让这条路线能够走下去,OpenAI 与英伟达签署了特殊的“资本-算力协定”:每建成 1 吉瓦数据中心,英伟达将提供约 100 亿美元股权投资,总额最高可达 1000 亿美元。

算力不再只是支出,而成为了资本运作的一部分。研发、投资与 GPU 的供给被捆成一个闭环——谁能掌握能源,谁就能主宰智能。

在用户层面,OpenAI 的目标同样激进。公司计划到今年年底,将 周活跃用户从 5 亿提升至 10 亿;到 2030 年,营收突破 2000 亿美元,并首次实现现金流转正。换句话说,未来五年,OpenAI 必须在亏损 1150 亿美元的同时,完成一场几乎没有退路的冲刺。

看似疯狂,却又在逻辑之内。因为在这个阶段,OpenAI 已经不只是一个公司,而是一条吞噬资本、重塑秩序的算力长河。它的每一步都在定义未来 AI 世界的能量价格,也在逼迫整个科技行业重新回答一个问题——当智能成为新的电力,谁能真正负担得起它?

来源:

[1] https://openai.com/index/openai-amd-strategic-partnership/