中策橡胶上市后首份季报开门红:Q3净利高增76.6%,海外扩张提速,汇兑助力毛利提升|财报见闻

在橡胶行业整体需求疲软、原材料价格波动加剧的背景下,中策橡胶交出上市后首份亮眼季报。

20日,公司公布的三季报显示,公司第三季度营收净利双增,营收同增近10%,净利润高增76%,公司盈利能力显著提升。毛利同比提高,中策橡胶在海外市场份额扩张加速、汇兑风险增大的背景下,通过良好的财务管控能力实现汇兑损失大幅减少成为利润增长的核心驱动因素。

核心要点如下:

毛利率改善叠加汇兑收益,利润增速远超营收

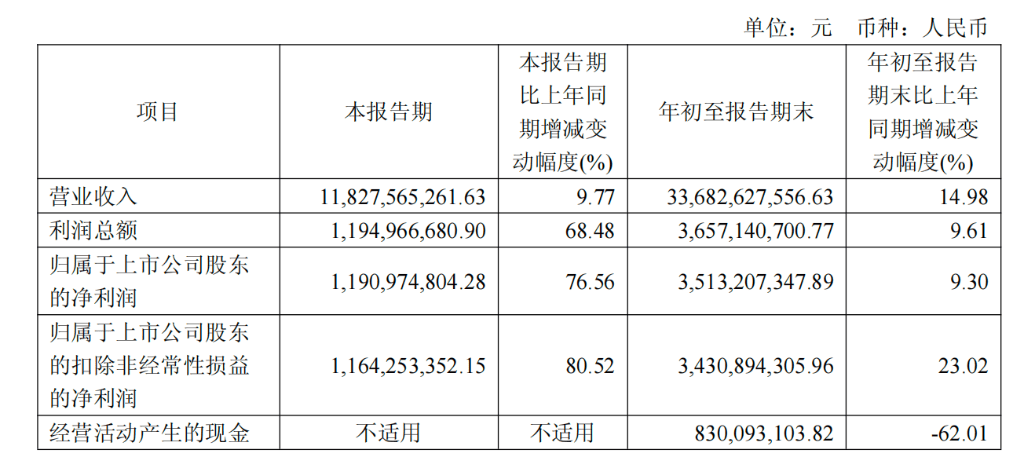

- 财务表现强劲:第三季度营收118.3亿元,同比增长9.77%;净利润11.9亿元,同比暴涨76.56%;前三季度累计营收336.8亿元,同比增长14.98%,净利润35.1亿元,同比增长9.30%

- 盈利能力显著提升:Q3毛利率同比提高,同时汇兑损失大幅减少成为利润增长核心驱动因素

- 现金流承压:前三季度经营性现金流净额8.3亿元,同比骤降62.01%,主要因采购支出大幅增加

- 扩张提速:总资产达510.8亿元,较年初增长13.96%;在建工程达43.5亿元,较年初翻倍,显示公司加速产能扩张

- 股权结构变化:归母所有者权益241.4亿元,较年初激增38.14%,主要得益于利润积累和资本公积增加

中策橡胶第三季度交出了一份亮眼的成绩单。单季度净利润11.9亿元,同比暴涨76.56%,这一增速远超营收9.77%的增长幅度,显示出明显的盈利能力改善。前三季度累计营收336.8亿元,净利润35.1亿元,基本每股收益达到4.25元,同比增长4.17%。

这种利润与营收增速的剪刀差背后有两大核心驱动因素。首先,公司毛利率较上年同期出现提升。前三季度营业成本267.4亿元,同比增长16.07%,低于营收14.98%的增速,公司在产品结构优化、成本控制方面取得进展。

其次,汇兑损失的大幅减少对利润贡献显著。财务费用为2.82亿元,虽然利息支出仍达2.39亿元,但整体财务费用较去年同期的3.05亿元明显下降。

更值得关注的是,扣非净利润增速80.52%,高于整体净利润增速,达到11.6亿元,表明公司主营业务盈利能力的真实改善,而非依赖一次性收益。

公司经营净现金流与盈利表现呈背离态势

然而,亮眼的利润数据背后,现金流状况却显得颇为尴尬。前三季度经营性现金流净额仅为8.3亿元,同比暴跌62.01%,与35.1亿元的净利润形成鲜明对比。这一背离主要源于"购买商品、接受劳务支付的现金"达到234.99亿元,同比激增51.1%,远超营收增速。

这种现象可能反映出几个问题:一是公司为应对需求增长或原材料价格波动进行了较大规模的备货;二是应收账款管理压力加大。数据显示,应收账款达到77.1亿元,较年初增长27.8%,应收票据也达到20.9亿元,较年初增长41.7%。虽然公司收入确认规模扩大,但现金回收效率明显下降。

期末现金及现金等价物余额为52.9亿元,虽较年初增长35.7%,但主要依赖筹资活动——前三季度筹资活动净流入28.1亿元,其中包括39.3亿元的股权融资。这意味着公司运营层面的现金创造能力实际上在减弱。