黄金税改的影响与启示|迎接黄金ETF的“黄金时代”

金价持续高位震荡的当下,一纸税收新规正悄然重塑着中国黄金市场的投资逻辑。

2025年11月1日,随着财政部和国家税务总局联合发布的黄金税收新政正式实施,各大电商平台上千元每克以下的金条几乎一夜之间销声匿迹。

变革之中,有人困惑于发票类型的变化,有人担忧实物黄金的涨价压力,更有人在混沌期跟风入场。

事实上,政策变动背后,隐藏着实物黄金市场从无序到有序的必然逻辑。而不涉及增值税的黄金ETF,正以去繁就简的姿态,成为普通人穿越周期的配置更优解。

01 政策变革:

实物黄金的税收重构逻辑

要读懂这场革新对黄金投资的影响,首先得厘清一个核心问题:新规究竟改变了什么?

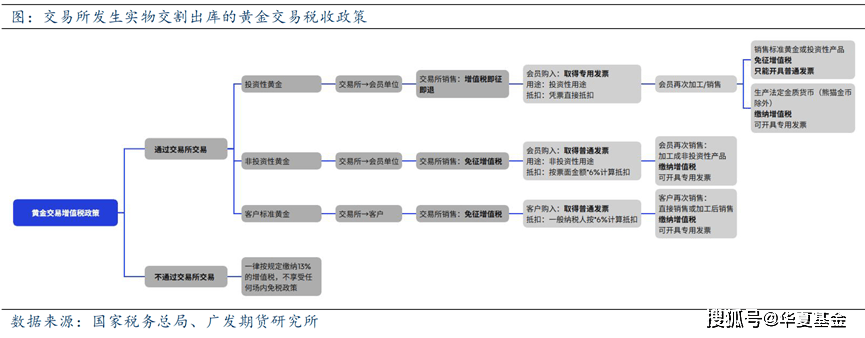

答案藏在双重分类管理的设计里:

税收新规中,交易方式被分为场内和场外(一律缴纳13%的增值税);

主体被清晰划分为两大阵营,一边是包括银行、大型珠宝商在内的305家金交所会员单位,另一边则是普通客户;

来源:上海黄金交易所官网,2025.11.4,仅作为资讯引用,不构成任何投资建议

而黄金用途也被明确切割为两类,投资性黄金(如纯度99.95%以上的金条、金块)与非投资性黄金(如黄金饰品、工业用金)。

这种分类不是简单的标签,而是直接牵动着发票开具与税收抵扣的差异。

简单来说,新规对实物黄金增值税的征收更趋严格,此前能抵税的专票,如今在部分环节变成了普票。对企业而言,这意味着可抵扣的税额减少、潜在的成本压力上升。

而成本的变化,可能会传导至终端市场。对普通人购买实物黄金的影响,具体可拆成两个清晰的场景。

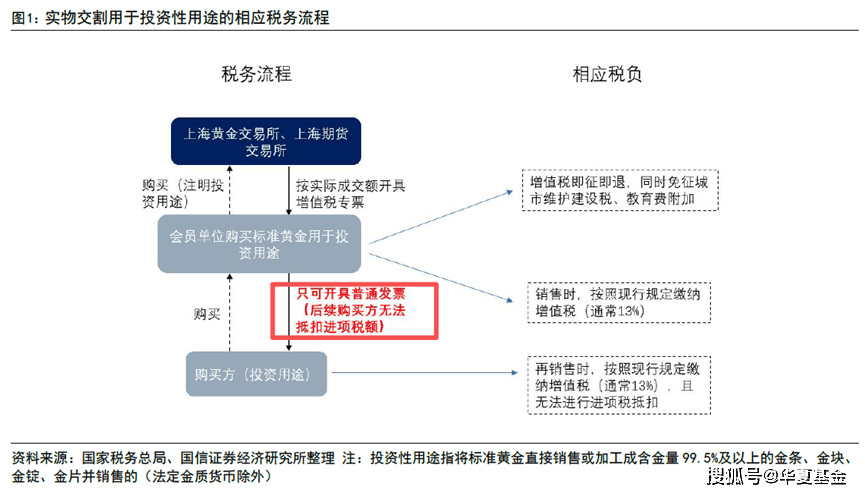

①购买投资金条

认准金交所会员单位,这类机构向上采购投资性黄金时,仍能拿到可抵扣13%税额的专票,因此影响相对有限。不过,其向下游销售时只能开具普通发票,会导致下游经销商的抵扣率下降。

与此同时,如果黄金市场整体需求旺盛,作为货源核心的会员单位,也可能顺势上调售价以追求更高收益,普通人仍需留意价格波动。

②购买黄金饰品

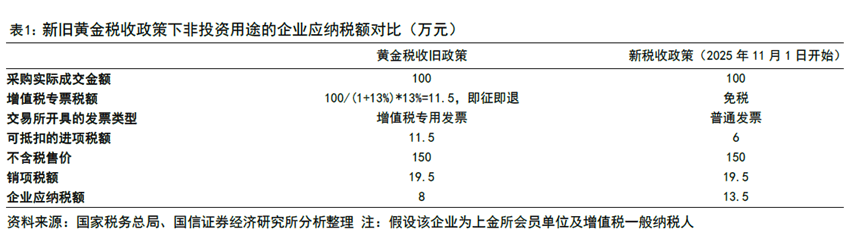

新规下,相关企业的进项税抵扣比例从过去的13%降至6%,这约7个百分点的成本上升,折算到每克黄金上,意味着成本可能增加六七十元。

我们可以通过一个具体案例看清这一变化:

假设某黄金饰品零售企业是金交所会员,11月1日从金交所采购100万元的黄金用于加工首饰,最终以150万元(不含税)售价卖出。

在旧政策下,企业最终应纳税额为8万元;而新规实施后,这一数字升至13.5万元。

这部分新增的成本,必然会引发商家与消费者之间的博弈。如果短期内饰品金价涨得过高,或许不必急于出手。

毕竟黄金饰品本身包含工艺溢价,并非纯粹的黄金投资,与其在成本博弈中焦虑,不如多一份观望的从容。

02 政策信号:

资产配置的认知再升级

早在2010年,黄金税收政策的完善建议就已出现,如今终于尘埃落定。

如此长的酝酿周期,足以说明它不是临时的调控,而是蕴含着对黄金市场长期发展的深层考量,释放出两个值得细品的信号。

第一个信号,是为实物黄金市场挤泡沫、防风险。

这些年金价波动加剧,实物黄金市场难免出现税收套利等不规范行为,新规通过严格税收管控、区分交易主体与用途,本质是在为市场建立更清晰的规则,让黄金交易走向有序发展。

第二个信号,则是明确区分黄金的投资功能与非投资功能。

新规后炒金条的成本上升、操作变难,其实是在给实物投资“降温”,引导炒金热情从实物金条转向更规范、透明的金融产品,比如黄金ETF或黄金期货。

在金融化程度日益加深的今天,我们需要跳出一个认知误区。过去,不少人觉得“看得见、摸得着”的金条才是真投资。

但实际上,当黄金成为资产配置的一环时,其价值并不一定需要通过实物交割来实现。新规的真正意义,或许就是打破“实物崇拜”,照见黄金投资的更多可能性。

当然,也有朋友关心:这会影响金价的走势吗?

答案是,对国际金价的中长期影响有限。

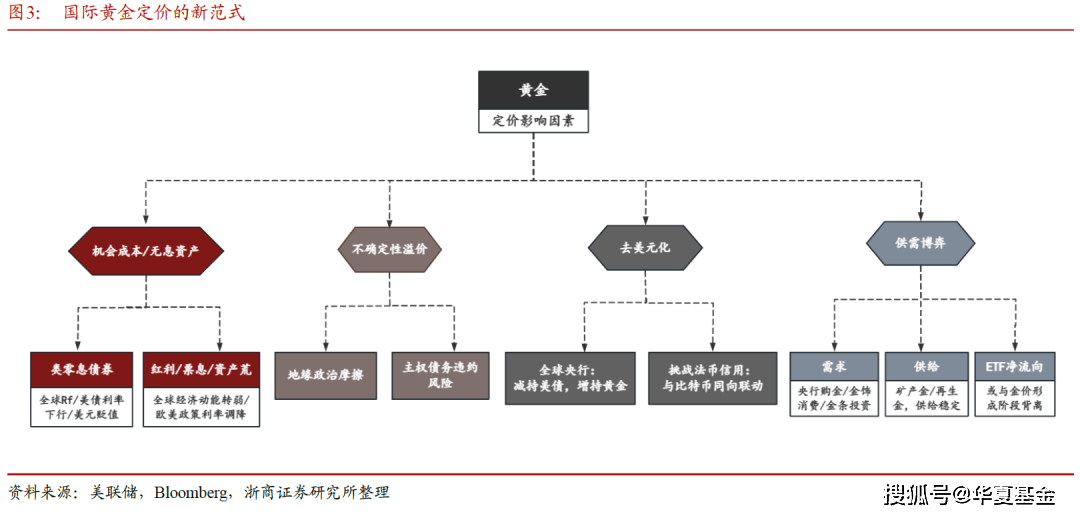

国际金价的核心逻辑始终围绕着美元信用、美联储降息周期、国际局势、各国央行购金等关键变量。

国内税收政策更多影响的是实物黄金的流通成本,而非黄金本身的价值中枢。毕竟国内金价的大盘,始终跟着国际金价走。

但国内政策的调整,无疑在重新塑造着黄金投资的参与方式。当实物黄金的投资成本因税收而上升,其作为交易工具的吸引力正在减弱,而作为国家战略储备和家庭长期财富保障的功能却被进一步强化。

所以对普通人而言,当下不必追高溢价抢实物黄金,更别被情绪带偏。但从长期看,在家庭资产中配置5%-10%的黄金,作为对冲宏观不确定性的工具,依然是合理的选择。

只是,我们需要找到更契合这个时代的配置方式。

03 黄金ETF

穿越周期的“去繁就简”之道

尽管黄金在前期积累了较大涨幅,短期处于震荡调整中,但有一点始终未变——黄金的长期配置价值。

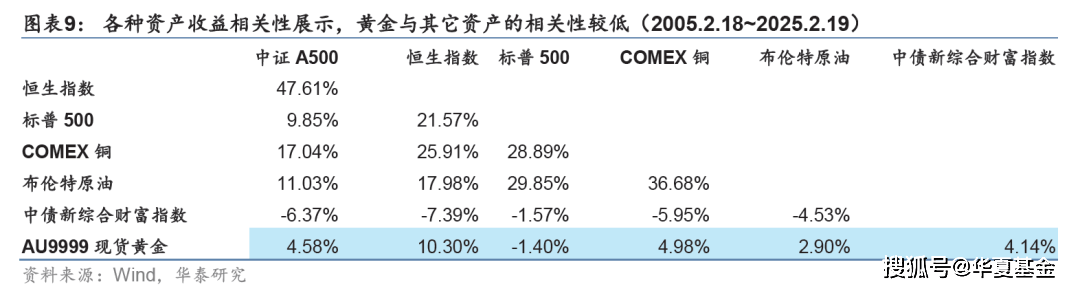

黄金不生息,却能与股、债资产形成低相关性,股市下跌、债市波动时,黄金往往能起到“缓冲垫”的作用,降低整个投资组合的波动;

同时,在去美元化的大背景下,黄金仍是对冲全球宏观不确定性的重要工具,这也是各国央行持续增持黄金的核心逻辑。

来源:华创证券

变化的,只是参与黄金投资的“更优路径”。

变革之下,与其在实物黄金的成本博弈中纠结,在发票类型的变更中困惑,不如转身选择一种更贴近黄金本质、更避开流通成本上涨的工具。

黄金ETF,正因此成为普通人参与黄金投资的“去繁就简”之道。

黄金ETF的逻辑很纯粹,基金管理人以实物黄金为依托,在交易所公开发行ETF份额,投向上海黄金交易所的黄金现货实盘合约SGE黄金9999。投资者只需有一个证券账户,就能像买卖股票一样交易黄金。

它有三个特点,恰好击中了普通人投资黄金的痛点——

实物依托:1手黄金ETF(100股)=1克实物黄金

门槛低:二级市场1手不到千元即可起投

交易成本低:可T+0交易,无申购费、赎回费,免印花税

如果没有场内证券账户,场外的黄金ETF联接基金,同样能实现对黄金的配置。

它以黄金ETF为投资标的,通过银行、基金APP等平台就能申购,流程和普通基金一样易懂,彻底避开了实物黄金的复杂流程和黄金期货的专业门槛。

面对税制革新后的黄金市场,普通人最该摒弃的是追涨杀跌的投机心态。黄金从来不是短期赚快钱的工具,它更像资产配置中的“压舱石”。

而黄金ETF所承载的底层逻辑,本质是选择一种顺势而为的配置智慧。

不被实物黄金的溢价裹挟,不困于税制调整的变局,以一种更简明直白的方式锚定黄金的本真价值,在时光沉淀中见证属于黄金ETF的“黄金”时代。

风险提示

以上不构成证券推荐。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股推荐。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。管理人不保证盈利,也不保证最低收益。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。